Ada satu kalimat yang terdengar sangat biasa, tetapi diam-diam merusak banyak kehidupan finansial: “Nanti kalau ada sisa, saya tabung.” Kalimat ini terasa masuk akal, bahkan terdengar bijak. Masalahnya, pada banyak orang, sisa itu hampir tidak pernah benar-benar ada. Gaji masuk, lalu habis untuk kebutuhan rutin, pengeluaran kecil yang berulang, kewajiban sosial, dan keputusan spontan yang tampak sepele. Anehnya, ini tidak hanya terjadi pada orang yang penghasilannya kecil. Banyak orang yang pendapatannya naik tetap merasa gajinya selalu habis.

Di sinilah cara pandang soal tabungan perlu dibenahi. Artikel ini membahas kenapa menabung tidak bisa terus diperlakukan sebagai efek samping dari penghasilan, melainkan sebagai keputusan yang disengaja. Kita akan membahas fungsi rekening tabungan, kesalahan umum yang membuat tabungan selalu gagal bertahan, serta cara membangun sistem tabungan yang lebih realistis untuk hidup di Indonesia hari ini.

Key Takeaways

- Tabungan bukan sisa uang, tetapi uang yang sengaja dipisahkan untuk fungsi tertentu.

- Banyak orang gagal menabung bukan semata karena gajinya kecil, tetapi karena tidak punya sistem.

- Fungsi utama rekening tabungan adalah likuiditas, keamanan, dan kebutuhan jangka pendek yang terencana.

- Menabung dari sisa hampir selalu gagal karena pengeluaran cenderung menyesuaikan jumlah uang yang tersedia.

- Rekening yang campur aduk membuat uang mudah bocor karena semua dana terasa boleh dipakai.

- Target tabungan yang terlalu abstrak membuat motivasi cepat hilang.

- Sistem otomatis jauh lebih kuat daripada niat spontan.

- Memisahkan uang ke beberapa fungsi membuat keputusan finansial lebih jernih.

- Orang yang mampu menabung bukan selalu yang paling besar gajinya, tetapi yang paling sadar memberi arah pada uangnya.

- Tabungan yang sehat tidak membuat hidup sempit. Justru ia membuat hidup lebih tenang saat hal tak terduga datang.

Apa Itu Tabungan, dan Mengapa Sering Bikin Salahpaham?

Secara sederhana, tabungan adalah bagian dari uang yang sengaja tidak dihabiskan hari ini agar bisa dipakai untuk kebutuhan tertentu di kemudian hari. Tabungan berbeda dari uang operasional harian. Ia juga berbeda dari investasi. Tabungan umumnya disimpan dalam bentuk yang likuid, mudah diakses, dan tidak ditujukan untuk pertumbuhan tinggi, melainkan untuk stabilitas, kesiapan, dan tujuan jangka pendek sampai menengah.

Masalahnya, banyak orang memahami tabungan secara terlalu longgar. Ada yang menganggap tabungan hanyalah “uang yang kebetulan belum terpakai”. Ada juga yang mengira rekening tabungan itu sama dengan tempat menaruh semua uang secara campur aduk. Akibatnya, tabungan tidak pernah benar-benar punya identitas. Hari ini disimpan, besok diambil lagi, lusa ditambal, minggu depan habis untuk kebutuhan yang sebenarnya sudah bisa diperkirakan.

Kesalahpahaman lain adalah menganggap menabung itu hanya relevan untuk orang yang “punya uang lebih”. Padahal justru ketika hidup masih rapuh, tabungan paling dibutuhkan. Tabungan bukan simbol kemapanan. Tabungan adalah alat ketenangan. Ia memberi ruang bernapas. Ia membuat satu masalah kecil tidak langsung berubah menjadi kepanikan besar.

Dalam konteks kehidupan nyata, tabungan membantu seseorang untuk:

- tidak panik saat ada kebutuhan mendadak,

- tidak selalu bergantung pada utang kecil,

- tidak membongkar rencana lain setiap kali ada pengeluaran tak terduga,

- dan merasa bahwa gaji bulan ini tidak hanya habis untuk bertahan, tetapi juga membangun sesuatu.

Kenapa Sebagian Orang Selalu Bilang Gajinya Habis, Padahal Pendapatannya Naik?

Ini pertanyaan yang sangat penting, karena sering terjadi diam-diam.

Banyak orang berpikir bahwa masalah keuangan akan selesai begitu penghasilan naik. Memang, pendapatan yang lebih besar memberi ruang yang lebih luas. Tetapi dalam praktik, ruang itu sering segera diisi. Saat gaji naik, standar hidup ikut naik. Tempat makan berubah. Frekuensi nongkrong bertambah. Belanja kecil terasa lebih wajar. Langganan digital bertambah. Transportasi naik kelas. Self-reward makin mudah dibenarkan.

Kenaikan penghasilan lalu tidak terasa seperti penguatan, melainkan seperti perluasan pengeluaran.

Ada juga faktor psikologis yang kuat. Saat seseorang sudah bekerja keras dan pendapatannya mulai meningkat, ia merasa lebih pantas menikmati hasil. Itu wajar. Masalahnya, jika setiap kenaikan penghasilan langsung diterjemahkan menjadi kenaikan gaya hidup, maka tabungan akan selalu tertinggal.

Di sisi lain, pengeluaran kecil yang berulang sering diremehkan. Satu kopi, satu ongkir, satu makan di luar, satu impuls kecil di e-commerce, satu tambahan langganan—semuanya tampak tidak besar. Tetapi ketika dikumpulkan, kebocorannya nyata. Dan karena bukan pengeluaran besar tunggal, ia jarang terasa berbahaya.

Jadi, saat seseorang berkata “gaji saya selalu habis”, itu tidak selalu berarti dia tidak bertanggung jawab. Tetapi sering kali itu berarti uang belum diberi struktur. Semua yang masuk masih diperlakukan sebagai uang yang tersedia untuk hari ini, bukan dibagi menurut fungsi.

Kerangka Berpikir yang Perlu Diubah: Tabungan Bukan Efek Samping, tetapi Prioritas

Pola pikir paling merusak dalam kebiasaan menabung adalah ini: menabung dianggap hasil akhir. Padahal semestinya, tabungan adalah keputusan awal.

Kalau tabungan diperlakukan sebagai sisa, maka ia selalu kalah. Kalah oleh kebutuhan yang nyata. Kalah oleh keinginan yang terasa mendesak. Kalah oleh rasa lelah. Kalah oleh diskon. Kalah oleh ajakan sosial. Kalah oleh pengeluaran yang “cuma sekali ini”.

Sebaliknya, ketika tabungan diperlakukan sebagai prioritas, hubungan Anda dengan uang berubah. Anda tidak lagi bertanya, “Masih ada sisa tidak?” Anda mulai bertanya, “Apa yang perlu saya lindungi dulu sebelum uang ini habis?”

Inilah perbedaan mendasarnya:

- orang yang menabung dari sisa menunggu disiplin datang,

- orang yang menabung dari prioritas membangun sistem agar disiplin tidak perlu selalu dipaksa.

Dalam bahasa yang lebih praktis, tabungan yang sehat adalah uang yang diberi nama, diberi tempat, dan diberi aturan.

Fungsi Tabungan yang Benar

Banyak orang gagal menabung karena tidak paham fungsi tabungan. Kalau fungsi tidak jelas, motivasi juga cepat menguap. Di bawah ini adalah tiga fungsi utama tabungan yang paling relevan untuk pemula dan profesional muda.

1. Likuiditas: agar uang siap saat dibutuhkan

Likuiditas berarti uang mudah diakses ketika dibutuhkan. Ini penting karena tidak semua kebutuhan bisa atau seharusnya dipenuhi dengan utang, paylater, atau menarik uang dari instrumen jangka panjang.

Contoh kebutuhan likuid:

- biaya servis kendaraan,

- kebutuhan kerja mendadak,

- pengeluaran rumah tangga yang naik,

- kebutuhan keluarga kecil yang tidak bisa ditunda,

- pengeluaran kesehatan ringan,

- atau transisi pekerjaan.

Tabungan likuid bukan untuk dibiarkan menganggur tanpa tujuan. Ia memang disiapkan untuk siap dipakai jika perlu. Inilah kenapa rekening tabungan tetap sangat penting, meskipun orang lain sibuk bicara soal investasi. Uang yang aman dan cepat diakses tetap punya fungsi yang tidak bisa digantikan.

2. Keamanan: agar hidup tidak mudah panik

Fungsi kedua adalah keamanan. Ini berkaitan erat dengan dana darurat. Dalam hidup, kita tidak hanya butuh uang untuk berkembang. Kita juga butuh uang untuk bertahan secara sehat ketika realitas tidak berjalan sesuai rencana.

Keamanan finansial tidak selalu datang dari nominal besar. Sering kali ia mulai terasa begitu seseorang tahu bahwa ia punya cadangan. Ada uang yang tidak harus dicari dengan panik kalau ada kebutuhan mendadak.

Tabungan yang memberi rasa aman biasanya:

- tidak dipakai untuk konsumsi rutin,

- tidak dicampur dengan uang harian,

- dan punya batas mental yang jelas: ini bukan untuk iseng diambil.

3. Tujuan jangka pendek: agar rencana hidup tidak selalu tumbang

Tabungan juga berfungsi untuk tujuan jangka pendek sampai menengah, misalnya:

- biaya pindah kos,

- dana menikah,

- beli laptop kerja,

- kursus atau sertifikasi,

- liburan yang direncanakan,

- renovasi kecil,

- atau kebutuhan keluarga tertentu.

Tanpa tabungan tujuan, banyak rencana hidup hanya jadi wacana. Atau lebih buruk, dipenuhi dengan cicilan. Padahal tidak semua kebutuhan harus dibayar dengan beban masa depan. Banyak kebutuhan justru lebih sehat dipenuhi dengan tabungan yang memang disiapkan bertahap.

Kesalahan Umum dalam Menabung

1. Menabung dari sisa

Ini kesalahan paling umum sekaligus paling “normal”. Karena tampak masuk akal, banyak orang tidak pernah mempertanyakannya.

Masalahnya, pengeluaran cenderung menyesuaikan ruang yang tersedia. Kalau semua uang dibiarkan di satu tempat sampai akhir bulan, kemungkinan besar sebagian besar akan terpakai. Bukan selalu untuk hal besar, tetapi untuk banyak hal kecil yang terasa layak.

Menabung dari sisa berarti Anda memberi semua pengeluaran kesempatan menang lebih dulu, lalu berharap tabungan mendapat bagian terakhir. Dalam kehidupan nyata, harapan seperti ini sering kalah oleh rutinitas.

2. Rekening campur aduk

Ketika gaji, uang makan, dana darurat, tabungan tujuan, dan uang hiburan semuanya ada dalam satu rekening, pikiran Anda sulit membedakan fungsinya. Semua uang terasa seperti “saldo tersedia”.

Akibatnya:

- tabungan mudah terambil,

- dana aman tidak terasa aman,

- dan setiap keputusan menjadi abu-abu.

Rekening yang campur aduk menciptakan ilusi bahwa Anda punya lebih banyak uang operasional daripada yang sebenarnya.

3. Target terlalu abstrak

Kalimat seperti “saya mau rajin nabung” terdengar baik, tetapi terlalu kabur. Otak manusia sulit bertahan pada sesuatu yang tidak jelas. Karena itu, tabungan yang tidak punya target spesifik mudah kalah oleh kebutuhan jangka pendek yang lebih nyata.

Bandingkan dua kalimat ini:

- “Saya mau menabung.”

- “Saya ingin mengumpulkan Rp6 juta dalam 12 bulan untuk dana pindah kerja.”

Kalimat kedua jauh lebih kuat secara psikologis karena konkret. Angkanya jelas. Waktunya jelas. Tujuannya jelas.

4. Menyimpan tabungan terlalu dekat dengan uang belanja

Ada orang yang sebenarnya sudah punya niat menabung, tetapi tabungannya masih terlalu mudah disentuh. Rekeningnya sama, kartunya sama, aplikasinya sama, saldonya selalu terlihat bersamaan. Dalam kondisi seperti ini, godaan mengambil tabungan jadi jauh lebih besar.

Masalahnya bukan kurang disiplin. Kadang sistemnya memang terlalu memudahkan kebocoran.

5. Menuntut hasil besar terlalu cepat

Sebagian orang menyerah menabung karena merasa hasilnya lambat. Baru beberapa bulan, nominalnya masih terasa kecil. Lalu muncul pikiran, “Percuma, kecil banget.”

Ini pola pikir yang perlu dilawan. Tabungan bukan hanya soal angka akhir. Ia juga latihan membentuk identitas baru: saya orang yang menyisihkan uang untuk masa depan. Identitas ini jauh lebih penting daripada euforia sesaat.

Perspektif Psikologis: Kenapa Menabung Terasa Sulit, Meski Kita Tahu Itu Penting?

Kalau dilihat dari luar, menabung tampak sederhana: sisihkan uang, selesai. Tetapi dalam praktik, menabung sangat berkaitan dengan perilaku, emosi, dan cara otak bekerja.

1. Otak lebih suka hadiah yang langsung terasa

Belanja memberi sensasi sekarang. Menabung memberi manfaat nanti. Karena itu, menabung sering kalah secara emosional. Bukan karena Anda malas, tetapi karena otak manusia memang cenderung memilih kepuasan yang lebih cepat.

2. Menabung tidak selalu terlihat “seksi”

Tabungan jarang dipamerkan. Orang lain tidak selalu melihatnya. Tidak ada pengakuan sosial yang langsung terasa. Berbeda dengan barang baru, makan di tempat tertentu, atau gaya hidup yang tampak. Ini membuat menabung sering kalah dalam dunia yang serba terlihat.

3. Banyak orang memakai pengeluaran sebagai kompensasi emosi

Saat stres, lelah, bosan, atau merasa kurang dihargai, pengeluaran kecil terasa seperti hadiah yang pantas. Dalam kadar tertentu, ini manusiawi. Tapi kalau pola ini terus dibiarkan, tabungan akan selalu terpotong oleh kebutuhan emosional yang tidak disadari.

4. Menabung dianggap hanya mungkin kalau hidup sudah lebih mudah

Padahal justru karena hidup sulit dan penuh ketidakpastian, tabungan diperlukan. Menunggu kondisi sempurna untuk mulai menabung hampir selalu berakhir dengan penundaan yang panjang.

5. Menabung gagal karena sistem kalah oleh suasana hati

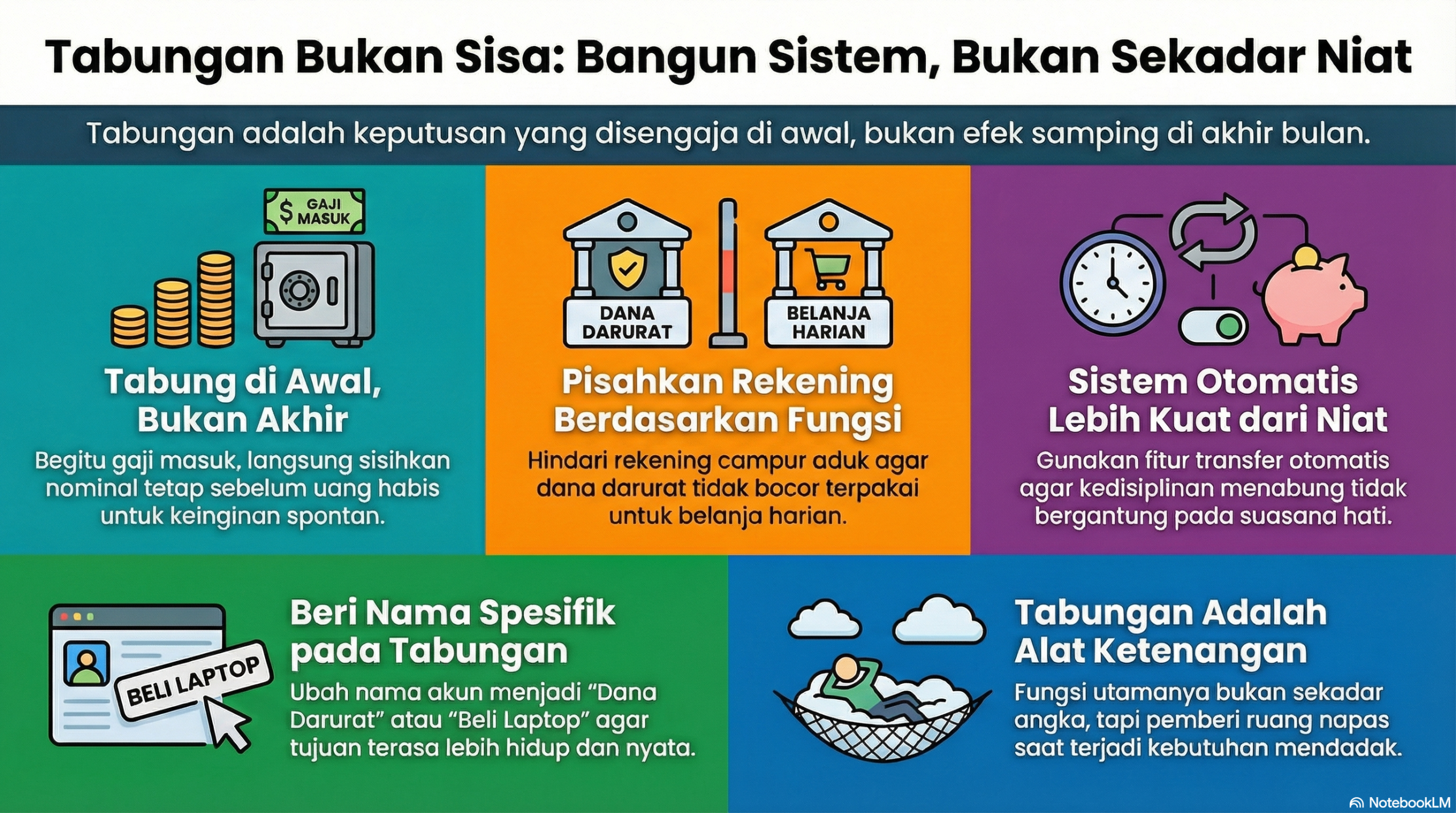

Kalau kebiasaan menabung sepenuhnya bergantung pada semangat bulanan, hasilnya akan naik turun. Sistem yang otomatis dan sederhana jauh lebih kuat daripada motivasi sesaat.

Cara Membuat Sistem Tabungan Otomatis

Menabung yang sehat tidak bergantung pada niat semata. Ia perlu sistem. Dan sistem terbaik biasanya sederhana.

1. Tentukan nominal tetap, bukan “sebisa mungkin”

Kalimat “saya tabung nanti kalau bisa” terlalu lemah. Lebih baik tetapkan nominal tetap yang realistis. Tidak harus besar. Yang penting bisa dijalankan konsisten.

Misalnya:

- Rp300 ribu per bulan,

- Rp500 ribu per bulan,

- atau persentase tertentu dari penghasilan.

Nominal kecil yang terus jalan lebih baik daripada target besar yang hanya bertahan dua bulan.

2. Pindahkan tabungan di awal, bukan di akhir

Begitu gaji masuk, langsung pindahkan tabungan ke rekening yang berbeda. Jangan tunggu mood. Jangan tunggu akhir bulan. Jangan tunggu sisa.

Urutannya harus dibalik:

- gaji masuk,

- tabungan dipindahkan,

- lalu hidup diatur dari sisa operasional.

Di sinilah pergeseran mental terjadi. Anda mulai hidup dengan keputusan, bukan kebetulan.

3. Pisahkan rekening berdasarkan fungsi

Minimal, buat tiga fungsi:

- rekening operasional,

- rekening tabungan tujuan,

- rekening dana darurat.

Kalau belum bisa membuka banyak rekening, setidaknya buat pemisahan yang cukup jelas. Tujuannya bukan ribet-ribetan, tetapi supaya setiap uang punya identitas.

4. Buat tabungan “kurang nyaman” untuk disentuh

Tabungan yang terlalu mudah diambil terlalu rentan bocor. Anda bisa membuatnya sedikit lebih sulit diakses, misalnya dengan tidak menjadikannya rekening utama untuk transaksi harian. Bukan supaya menyulitkan diri, tetapi supaya ada jeda berpikir sebelum mengambilnya.

5. Beri nama pada setiap tabungan

“Tabungan” terlalu umum. Lebih kuat kalau diberi nama:

- dana darurat,

- laptop kerja,

- liburan akhir tahun,

- kursus sertifikasi,

- biaya pindah,

- atau dana nikah.

Nama membuat tujuan lebih hidup. Tujuan yang hidup lebih mudah dipertahankan.

Contoh Pembagian Rekening yang Sederhana dan Realistis

Tidak semua orang perlu sistem yang rumit. Tetapi hampir semua orang akan terbantu jika uangnya dipisah menurut fungsi.

1. Rekening operasional

Ini rekening untuk kebutuhan harian dan bulanan:

- makan,

- transportasi,

- tagihan,

- kebutuhan rumah,

- dan pengeluaran rutin lain.

Rekening ini adalah tempat uang bekerja untuk kehidupan sekarang.

2. Rekening tabungan tujuan

Ini untuk kebutuhan yang terencana:

- beli alat kerja,

- biaya pendidikan,

- tabungan liburan,

- rencana menikah,

- atau tujuan 6–24 bulan ke depan.

Tabungan tujuan membantu Anda membiayai masa depan tanpa harus berutang.

3. Rekening dana darurat

Ini khusus untuk kejadian tak terduga. Sebaiknya tidak dicampur dengan operasional atau tujuan lain. Fungsinya sangat spesifik: keamanan.

Dengan pembagian seperti ini, keputusan Anda jadi lebih jelas. Saat mau mengambil uang, Anda tahu sedang mengambil dari pos apa dan untuk tujuan apa. Itu saja sudah mengurangi banyak kebocoran.

Contoh Kasus

Bayangkan seorang profesional muda dengan penghasilan yang sebenarnya cukup baik. Dalam tiga tahun terakhir, gajinya naik beberapa kali. Namun tabungannya tetap tipis. Setiap bulan ia merasa uangnya habis untuk hal-hal yang “wajar”: biaya hidup, nongkrong, kebutuhan keluarga, sesekali self-reward, dan pengeluaran kecil lain yang tidak terasa berlebihan jika dilihat satu per satu.

Masalahnya, semua uang masuk ke satu rekening. Tabungan ada di sana. Dana darurat juga di sana. Uang makan juga di sana. Saat ada promo, ia ambil. Saat ada kebutuhan mendadak, ia ambil. Saat merasa lelah, ia belanja sesuatu yang terasa pantas. Di atas kertas, ia “punya tabungan”. Dalam kenyataan, uang itu tidak pernah benar-benar aman.

Lalu ia mengubah sistemnya. Begitu gaji masuk, sebagian langsung dipindahkan ke rekening tabungan tujuan dan rekening dana darurat. Rekening operasional hanya diisi sesuai anggaran bulanan. Ia juga memberi nama pada tabungannya: dana aman, kursus, dan penggantian laptop. Tiga bulan pertama, hasilnya belum spektakuler. Tetapi ada perubahan penting: uang tidak lagi bercampur. Enam bulan kemudian, ia mulai merasa bahwa tabungan bukan lagi wacana. Ia menjadi bagian nyata dari hidupnya.

Perubahannya tidak datang dari gaji yang tiba-tiba melonjak, tetapi dari struktur yang akhirnya dibuat.

Cara Mempraktikkan dalam Kehidupan Nyata

Berikut langkah konkret yang bisa diterapkan tanpa alat mahal.

1. Hitung biaya hidup minimal Anda

Ketahui dulu angka minimal yang dibutuhkan untuk hidup tiap bulan. Ini akan membantu menentukan berapa yang aman untuk disisihkan.

2. Pilih nominal tabungan yang realistis

Jangan mulai dari angka yang terlalu heroik. Pilih nominal yang tidak mengganggu kebutuhan pokok, tetapi cukup terasa.

3. Jadwalkan transfer otomatis

Kalau bank atau aplikasi Anda memungkinkan, gunakan fitur transfer otomatis di tanggal gajian atau sehari setelahnya.

4. Gunakan satu rekening untuk satu fungsi utama

Kalau belum bisa banyak rekening, minimal hindari mencampur dana darurat dengan operasional harian.

5. Review tiap akhir bulan

Tanyakan:

- apakah nominal tabungan masuk sesuai rencana,

- apakah ada kebocoran yang berulang,

- apakah target tabungan masih relevan,

- apa satu hal yang perlu diperbaiki bulan depan.

6. Kurangi keputusan spontan saat lelah

Banyak pengeluaran impulsif lahir saat energi mental rendah. Hindari membuat keputusan belanja besar saat lelah, stres, atau sedang merasa tidak enak hati.

Checklist Praktis Menata Tabungan

Salin dan cek satu per satu:

- Saya tahu tabungan saya digunakan untuk apa.

- Saya tidak lagi menunggu “sisa uang” untuk mulai menabung.

- Saya punya nominal tabungan bulanan yang jelas.

- Saya memisahkan rekening operasional dan rekening tabungan.

- Saya sedang membangun dana darurat secara terpisah.

- Saya memberi nama pada tujuan tabungan saya.

- Saya meninjau ulang pengeluaran rutin setiap bulan.

- Saya tahu kebocoran terbesar dalam pengeluaran saya.

- Saya tidak memakai tabungan untuk kebutuhan impulsif.

- Saya memahami bahwa tabungan adalah bagian dari sistem, bukan hasil kebetulan.

Jika banyak yang belum tercentang, itu bukan berarti Anda buruk dalam mengelola uang. Itu hanya berarti sistem tabungan Anda belum terbentuk dengan baik. Dan sistem selalu bisa dibangun.

Kesalahan Umum dan Pola Gagal

1. Menunggu sisa baru menabung

Penyebab psikologis: merasa semua kebutuhan lain lebih nyata.

Solusi: tabungan harus dipindahkan di awal, bukan menunggu akhir.

2. Semua uang disimpan di satu rekening

Penyebab psikologis: ingin praktis dan tidak repot.

Solusi: pisahkan minimal berdasarkan fungsi utama agar uang tidak terasa semuanya tersedia.

3. Menetapkan target yang terlalu kabur

Penyebab psikologis: hanya mengandalkan niat umum.

Solusi: buat target yang spesifik, terukur, dan punya tenggat waktu.

4. Menyerah karena nominal tabungan masih kecil

Penyebab psikologis: ingin hasil cepat dan terlihat besar.

Solusi: fokus pada kebiasaan, bukan hanya angka awal.

5. Tarik tabungan untuk self-reward yang tidak direncanakan

Penyebab psikologis: merasa pantas setelah lelah atau stres.

Solusi: siapkan pos hiburan kecil terpisah agar tabungan tidak jadi korban suasana hati.

6. Menganggap rekening tabungan otomatis berarti sudah aman

Penyebab psikologis: merasa “asal ada saldo” sudah cukup.

Solusi: bedakan antara saldo mengendap dan tabungan yang punya tujuan jelas.

7. Tidak menyesuaikan sistem saat penghasilan naik

Penyebab psikologis: kenaikan pendapatan langsung diterjemahkan sebagai ruang konsumsi.

Solusi: setiap kenaikan penghasilan harus diikuti revisi porsi tabungan, bukan hanya revisi gaya hidup.

FAQ

Apa beda tabungan dan rekening tabungan?

Tabungan adalah tujuan atau fungsi menyisihkan uang. Rekening tabungan adalah salah satu tempat untuk menyimpan uang itu. Orang bisa punya rekening tabungan tetapi belum tentu benar-benar punya kebiasaan menabung yang sehat.

Kenapa susah menabung padahal gaji naik?

Karena pengeluaran sering ikut naik, gaya hidup menyesuaikan pendapatan, dan tabungan masih diperlakukan sebagai sisa, bukan prioritas.

Apakah menabung harus dari nominal besar?

Tidak. Yang lebih penting adalah konsistensi dan sistem. Nominal kecil yang rutin jauh lebih baik daripada target besar yang tidak bertahan.

Berapa rekening yang ideal untuk menabung?

Minimal dua: operasional dan tabungan. Akan lebih baik jika ada tiga: operasional, tabungan tujuan, dan dana darurat.

Mana yang lebih penting, tabungan atau investasi?

Untuk banyak pemula, tabungan lebih dulu karena fungsinya memberi likuiditas dan keamanan. Setelah itu, investasi bisa dipikirkan lebih tenang.

Penutup

Pada akhirnya, tabungan bukan perkara siapa yang paling besar gajinya. Ia lebih sering menjadi cermin dari satu hal yang sederhana tetapi penting: apakah seseorang mau memberi arah pada uangnya, atau membiarkan uang itu habis mengikuti arus hari ini.

Kalimat “menabung kalau ada sisa” terdengar aman, tetapi sebenarnya berbahaya. Ia membuat tabungan selalu berada di urutan terakhir. Dalam hidup yang penuh ketidakpastian, tabungan justru perlu diperlakukan sebagai bagian dari perlindungan dasar. Bukan untuk membuat hidup kaku. Bukan untuk menolak menikmati hasil kerja. Tetapi untuk memastikan bahwa hidup tidak selalu berdiri di tepi panik.

Rekening tabungan yang sehat bukan sekadar tempat menyimpan saldo. Ia adalah alat untuk membangun kejelasan, keamanan, dan tujuan. Dan seperti banyak hal penting dalam hidup, kejelasan itu tidak datang sebagai kebetulan. Ia lahir dari keputusan yang diulang. Lagi dan lagi.

Karena itu, tabungan bukan sisa uang. Tabungan adalah keputusan. Dan keputusan yang sederhana ini, bila dijaga dengan konsisten, bisa mengubah cara Anda hidup jauh lebih dalam daripada yang terlihat di angka rekening.