Ada fase dalam hidup ketika seseorang mulai merasa tidak nyaman dengan kondisi keuangannya, meski dari luar semuanya tampak biasa-biasa saja. Gaji masuk. Pekerjaan jalan. Tagihan masih bisa dibayar. Tetapi saat melihat rekening, rasanya kosong terus. Tabungan belum ada, atau selalu gagal bertahan. Lalu muncul pikiran yang cukup mengganggu: “Saya sebenarnya sudah telat, ya?” Banyak profesional muda usia 25–30 tahun hidup dengan kegelisahan seperti ini, tetapi jarang mengakuinya dengan jujur.

Di sinilah Perencanaan Keuangan Pemula menjadi penting. Bukan sebagai teori yang kaku, dan bukan juga sebagai janji cepat kaya, melainkan sebagai cara untuk menata ulang hubungan kita dengan uang. Artikel ini dibuat untuk menjawab kebingungan yang sangat nyata: kalau tabungan masih nol, mulai dari mana? Anda akan menemukan kerangka berpikir yang lebih tenang, langkah praktis yang bisa diterapkan, dan urutan yang masuk akal agar keuangan tidak terus terasa kabur.

Key Takeaways

- Perencanaan Keuangan untuk Pemula bukan dimulai dari investasi, tetapi dari kejelasan dan urutan.

- Banyak orang gagal menata uang bukan karena gajinya terlalu kecil, tetapi karena semua keputusan dibuat tanpa struktur.

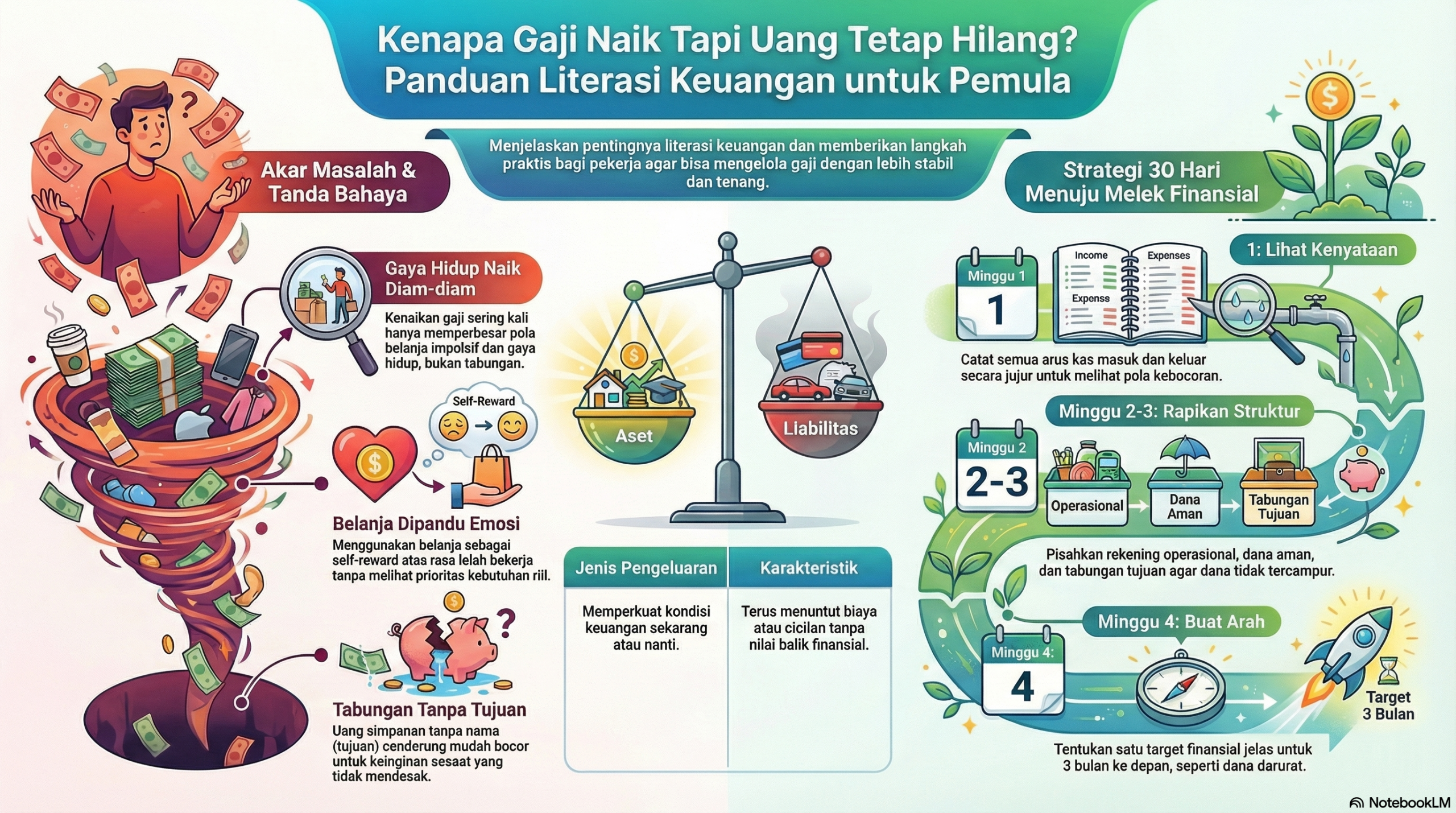

- Kalau tabungan masih nol, langkah pertama bukan malu, tetapi jujur melihat kondisi sekarang.

- Urutan yang sehat biasanya dimulai dari: mencatat pengeluaran, merapikan utang, membangun dana darurat, menyiapkan proteksi dasar, lalu mulai investasi.

- Gaji yang naik tidak otomatis membuat kondisi finansial membaik jika gaya hidup dan komitmen tetap ikut naik.

- Tabungan nol bukan selalu tanda Anda malas; sering kali itu tanda bahwa sistem keuangan Anda belum dibangun.

- Masalah uang banyak dipengaruhi emosi, lingkungan sosial, rasa lelah, dan kebiasaan menghindari kenyataan.

- Target keuangan yang realistis jauh lebih berguna daripada target yang terlihat keren tetapi tidak bisa dijalankan.

- Mulai kecil tidak berarti remeh. Justru perubahan finansial yang tahan lama hampir selalu dimulai dari langkah kecil yang konsisten.

- Tujuan utama perencanaan keuangan pemula bukan untuk terlihat “rapi”, tetapi agar hidup terasa lebih stabil, lebih punya arah, dan tidak terus-terusan dikejar rasa cemas.

Apa Itu Perencanaan Keuangan Pemula?

Secara sederhana, perencanaan keuangan pemula adalah proses menyusun arah penggunaan uang secara sadar, bertahap, dan sesuai realitas hidup. Ini bukan sekadar membuat anggaran di awal bulan, lalu lupa di minggu kedua. Ini juga bukan soal membeli produk keuangan tertentu supaya terlihat sudah “mulai investasi”. Perencanaan keuangan yang sehat berarti Anda tahu kondisi hari ini, paham prioritas, mengerti risiko, dan punya langkah yang lebih jelas untuk 3 bulan, 1 tahun, dan beberapa tahun ke depan.

Banyak orang mengira perencanaan keuangan hanya relevan untuk mereka yang sudah mapan, sudah menikah, atau sudah punya anak. Padahal justru di fase awal karier dan hidup dewasa, perencanaan keuangan sangat penting. Karena di titik itulah kebiasaan terbentuk. Dan kebiasaan, lebih dari besar kecilnya gaji, sering menjadi faktor yang menentukan apakah seseorang nanti merasa aman atau terus hidup dalam pola “masuk-habis-mulai lagi”.

Ada juga yang salah paham dan menganggap perencanaan keuangan itu sama dengan hidup super ketat. Semua harus dihitung. Semua harus dihemat. Semua harus ditahan. Ini tidak tepat. Perencanaan keuangan bukan membuat hidup menjadi sempit. Tujuannya justru membuat hidup lebih jelas. Anda jadi tahu kapan harus realistis, kapan boleh menikmati hasil kerja, dan kapan perlu menahan diri supaya masa depan tidak dibangun dari utang atau kekacauan.

Kenapa Banyak Orang Gagal Bukan Karena Kurang Uang, tetapi Karena Tanpa Urutan?

Ini mungkin bagian yang paling penting untuk dipahami.

Banyak orang merasa masalah keuangan mereka murni berasal dari kurangnya pemasukan. Tentu, dalam beberapa situasi, penghasilan memang benar-benar terbatas. Itu realitas yang tidak perlu disangkal. Tetapi dalam banyak kasus, persoalannya tidak berhenti di sana. Ada orang dengan penghasilan sedang yang hidupnya lebih stabil daripada orang dengan penghasilan lebih besar. Mengapa? Karena yang membedakan sering bukan nominal, melainkan urutan.

Tanpa urutan, semua terasa penting sekaligus. Uang masuk, lalu dipakai untuk banyak hal:

- kebutuhan harian,

- cicilan lama,

- nongkrong,

- belanja impulsif,

- bantuan keluarga,

- bayar tagihan mendadak,

- mencoba investasi,

- membeli barang karena diskon,

- atau memberi hadiah pada diri sendiri karena merasa sudah bekerja keras.

Tidak ada yang salah secara tunggal dari daftar itu. Masalahnya adalah semua diperlakukan seolah punya prioritas yang sama. Padahal tidak.

Urutan itu penting karena uang terbatas, energi mental terbatas, dan hidup penuh kejutan. Kalau Anda belum punya tabungan, tetapi sudah sibuk mengejar instrumen investasi yang rumit, Anda sedang membangun sesuatu di atas lantai yang belum rata. Kalau Anda ingin mulai menabung, tetapi cicilan konsumtif masih terlalu berat, Anda seperti mencoba berlari sambil menarik beban di belakang.

Orang yang hidup tanpa urutan cenderung lelah dua kali. Pertama, lelah mencari uang. Kedua, lelah karena uang itu tidak pernah benar-benar terasa membangun apa-apa.

Definisi yang Lebih Jernih: Tabungan Nol Bukan Akhir, tetapi Data Awal

Ada perasaan malu yang sering datang saat seseorang sadar tabungannya masih nol. Terutama jika usianya sudah mendekati 30, atau jika lingkungannya tampak lebih mapan. Malu ini sering berubah menjadi dua hal: menyangkal, atau nekat.

Menyangkal berarti pura-pura semuanya baik-baik saja. Tidak mau menghitung. Tidak mau melihat rekening. Tidak mau bicara soal uang. Niatnya mungkin supaya tenang, tetapi efeknya justru masalah terus tertutup dan membesar.

Nekat berarti ingin langsung melompat ke solusi yang terlihat hebat. Tiba-tiba ingin investasi besar, membuka usaha tanpa perhitungan, atau membuat target yang sangat ambisius. Bukan karena benar-benar siap, tetapi karena ingin cepat menutupi rasa tertinggal.

Padahal tabungan nol sebaiknya dilihat sebagai data awal, bukan identitas diri. Itu bukan bukti bahwa Anda gagal sebagai orang dewasa. Itu adalah informasi jujur bahwa sistem keuangan Anda belum terbentuk dengan baik. Dan kabar baiknya, sistem bisa dibangun. Sedikit demi sedikit.

H2: Langkah Pertama dalam Perencanaan Keuangan untuk Pemula adalah Mencatat, Bukan Berkhayal

Banyak orang ingin memulai dari hal yang terasa lebih mulia: investasi, side hustle, bisnis, bahkan kebebasan finansial. Namun kalau pondasinya belum jelas, langkah-langkah itu mudah berubah jadi distraksi.

H3: Kenapa mencatat pengeluaran terasa sepele, padahal sangat penting?

Karena mencatat membuat kenyataan menjadi konkret. Selama pengeluaran hanya ada di kepala, kita mudah berbohong pada diri sendiri. Kita merasa “sepertinya tidak boros”, “kayaknya masih aman”, atau “bulan ini cuma banyak pengeluaran sekali-kali”. Tetapi begitu semua ditulis, biasanya gambarnya berubah.

Anda tidak perlu langsung memakai aplikasi yang rumit. Spreadsheet sederhana atau catatan manual pun cukup. Yang penting, selama 30 hari pertama Anda benar-benar mencatat:

- pemasukan,

- pengeluaran rutin,

- pengeluaran kecil yang berulang,

- pengeluaran impulsif,

- dan utang atau cicilan yang harus dibayar.

Sering kali masalah terbesar bukan satu pengeluaran besar, tetapi kebocoran kecil yang berulang dan tidak terlihat.

H3: Apa yang perlu dicatat?

Minimal, kelompokkan uang Anda ke beberapa kategori:

- kebutuhan pokok,

- transportasi,

- makan dan minum,

- komunikasi/internet,

- cicilan,

- bantuan keluarga,

- hiburan,

- belanja spontan,

- tabungan,

- dan biaya tak terduga.

Ini bukan soal menjadi cerewet pada diri sendiri. Ini soal membangun hubungan yang lebih jujur dengan uang.

Apa risikonya kalau tidak pernah mencatat?

Risikonya sederhana tetapi serius: Anda akan terus mengambil keputusan berdasarkan perasaan, bukan fakta. Dan perasaan sangat mudah berubah tergantung mood, tekanan kerja, lingkungan, dan keadaan sosial. Uang yang dikelola pakai perasaan saja hampir selalu sulit stabil.

Setelah Mencatat, Rapikan Utang Sebelum Memikirkan Hal Lain

Banyak orang ingin menabung, tetapi setiap bulan tenaganya habis untuk menambal keputusan masa lalu. Cicilan gadget, paylater, kartu kredit, pinjaman teman, utang konsumtif, atau kewajiban yang dulunya terasa kecil kini mulai menumpuk.

Kenapa utang harus dirapikan lebih dulu?

Karena utang mengurangi ruang bernapas. Ia tidak hanya memotong uang, tetapi juga memotong pilihan. Semakin besar komitmen tetap Anda, semakin sulit membangun tabungan, dana darurat, atau tujuan lain yang lebih sehat.

Kalau tabungan masih nol, tetapi utang konsumtif ada di mana-mana, biasanya yang perlu dibenahi bukan motivasi menabung dulu, tetapi kebocoran yang terus menarik uang keluar.

Tidak semua utang sama

Ada utang yang lahir dari kebutuhan sangat mendesak, ada juga yang lahir dari keinginan terlihat lebih cepat mapan. Yang perlu dilakukan pertama-tama adalah memetakan:

- total utang,

- cicilan bulanan,

- bunga atau biaya tambahannya,

- dan mana yang paling membebani secara psikologis dan finansial.

Setelah itu, Anda bisa memilih pendekatan. Sebagian orang cocok melunasi yang paling kecil dulu supaya ada momentum. Sebagian lain lebih cocok menyerang yang bunganya paling tinggi lebih dulu.

Apa yang perlu dihentikan saat merapikan utang?

Satu hal yang paling penting: berhenti menambah utang baru yang tidak mendesak. Banyak orang ingin keluar dari lubang, tetapi masih menggali sambil berdiri di dalamnya. Ini sering terjadi karena kelelahan, rasa ingin “sekali ini saja”, atau keyakinan bahwa bulan depan akan lebih longgar. Padahal kalau pola ini tidak diputus, utang akan selalu lebih cepat daripada niat baik.

Bangun Dana Darurat Sebelum Memikirkan Investasi yang Lebih Rumit

Ini salah satu nasihat yang paling sering terdengar, tetapi juga paling sering diabaikan. Sebab dana darurat memang tidak terlihat keren. Ia tidak bisa dipamerkan. Ia tidak memberi cerita menarik. Tetapi justru karena itulah banyak orang meremehkannya.

Apa itu dana darurat dalam bahasa sederhana?

Dana darurat adalah uang aman yang disiapkan untuk menghadapi hal-hal yang tidak direncanakan tetapi masuk akal terjadi. Misalnya:

- motor rusak,

- sakit,

- laptop kerja bermasalah,

- harus pindah kos,

- proyek berhenti,

- atau perlu membantu keluarga dalam situasi tertentu.

Dana darurat bukan dana belanja. Bukan dana liburan. Bukan juga uang yang “bisa dipakai dulu nanti diganti”. Ia punya fungsi psikologis dan finansial yang sangat besar: membuat hidup tidak panik pada kejutan pertama.

Berapa dana darurat yang realistis untuk pemula?

Kalau tabungan Anda masih nol, jangan langsung menargetkan angka yang terlalu jauh. Target awal bisa sesederhana:

- Rp1 juta pertama,

- lalu 1 bulan biaya hidup,

- lalu 3 bulan biaya hidup,

- dan baru setelah itu mengejar 6 bulan jika memungkinkan.

Yang penting bukan terlihat ambisius, tetapi sungguh-sungguh tercapai.

Kenapa dana darurat harus didahulukan?

Karena tanpa dana darurat, setiap kejadian tak terduga akan mengganggu rencana lain. Anda mungkin berniat menabung atau berinvestasi, tetapi saat ada masalah mendadak, semua dana harus dibongkar. Akhirnya Anda kecewa, merasa tidak konsisten, dan mulai berpikir bahwa mengatur uang itu tidak mungkin. Padahal masalahnya sering bukan pada kemampuan Anda, melainkan pada urutan yang belum sehat.

Proteksi Dasar Itu Tidak Menarik, tetapi Sangat Dewasa

Setelah utang lebih terkendali dan dana darurat mulai terbentuk, tahap berikutnya adalah memikirkan proteksi dasar. Banyak orang muda enggan memikirkan ini karena merasa masih sehat, masih kuat, dan masih bisa kerja. Tetapi justru pada fase inilah keputusan perlindungan paling waras seharusnya mulai dipikirkan.

Apa yang dimaksud proteksi dasar?

Proteksi dasar bukan berarti Anda harus langsung membeli semua produk keuangan yang rumit. Intinya adalah memastikan satu gangguan besar tidak langsung menghancurkan keuangan yang sedang dibangun.

Proteksi dasar bisa berarti:

- memahami akses kesehatan yang Anda punya,

- memastikan ada cadangan aman,

- menjaga agar tidak hidup dengan beban tetap terlalu besar,

- dan mengenali risiko utama dalam hidup Anda.

Bagi sebagian orang, proteksi dasar juga berarti mulai memahami kebutuhan perlindungan tertentu sesuai kondisi pekerjaan dan keluarga.

Kenapa proteksi sering diabaikan?

Karena ia bekerja diam-diam. Selama tidak ada masalah, manfaatnya tidak terasa. Berbeda dengan belanja, hasilnya langsung terlihat. Berbeda dengan investasi, ada harapan pertumbuhan. Proteksi terasa seperti biaya. Padahal dalam banyak kasus, proteksi adalah yang menyelamatkan fondasi dari satu pukulan besar.

Mulai Investasi Setelah Fondasi Dasar Mulai Ada

Banyak pemula mengira investasi adalah langkah pertama dalam perencanaan keuangan. Padahal seharusnya investasi datang setelah fondasi dasar mulai berdiri. Kalau belum punya kendali atas cash flow, belum ada dana darurat, dan utang masih membebani, investasi sering berubah menjadi tekanan baru.

Kenapa investasi sering dipahami terlalu cepat?

Karena investasi terdengar seperti simbol kedewasaan finansial. Ditambah lagi, media sosial sering menampilkan seolah semua orang bisa mulai dengan sangat cepat dan hasilnya terlihat menarik. Akibatnya, orang yang tabungannya masih nol merasa tertinggal kalau belum berinvestasi.

Padahal investasi bukan perlombaan citra. Investasi adalah alat. Dan alat baru efektif kalau tujuan, kapasitas, serta fondasinya jelas.

Kapan pemula mulai layak berinvestasi?

Secara sederhana, Anda bisa mulai memikirkan investasi saat:

- pengeluaran sudah lebih terbaca,

- utang konsumtif lebih terkendali,

- dana darurat sudah mulai terbentuk,

- dan Anda tidak perlu membongkar dana investasi hanya karena ada kebutuhan mendadak.

Mulai kecil tidak masalah. Yang penting, investasinya dilakukan dengan kepala dingin, bukan karena takut ketinggalan.

Apa risiko memulai terlalu cepat?

Risikonya ada dua. Pertama, Anda bisa terpaksa menarik dana di waktu yang salah karena kebutuhan sehari-hari belum stabil. Kedua, Anda mudah masuk ke keputusan yang tidak dipahami dengan baik karena sedang didorong rasa panik, bukan kesiapan.

Perspektif Psikologis: Kenapa Orang Tahu Harus Menabung, tetapi Tetap Sulit Memulai?

Masalah uang hampir tidak pernah murni soal pengetahuan. Banyak orang sudah tahu bahwa mereka perlu menabung, mengurangi utang, dan mencatat pengeluaran. Tetapi tahu tidak selalu berarti bisa menjalankan. Karena di tengah uang, ada emosi.

1. Rasa malu membuat orang menunda melihat angka

Ketika tabungan nol dan usia terasa “sudah seharusnya lebih baik”, rasa malu bisa sangat kuat. Ironisnya, rasa malu ini sering tidak mendorong perbaikan. Ia justru membuat orang menghindar. Gak mau menghitung. Tidak mau bicara. Tidak mau membuka rekening terlalu sering. Padahal yang tidak dilihat biasanya tidak membaik dengan sendirinya.

2. Perbandingan sosial membuat target menjadi tidak sehat

Melihat teman sebaya yang tampak lebih mapan bisa membuat kita ingin cepat mengejar. Sayangnya, keputusan yang diambil dari rasa tertinggal sering tidak sehat. Orang jadi memaksakan investasi, gaya hidup, atau target tabungan yang tidak sesuai kapasitas. Hasilnya, bukan stabilitas, tetapi frustrasi.

3. Kelelahan kerja membuat konsumsi terasa seperti kompensasi

Setelah bekerja keras, otak mencari hadiah. Nongkrong, belanja online, pesan makanan, atau membeli hal kecil terasa seperti bentuk perawatan diri. Ini manusiawi. Tetapi kalau pengeluaran selalu menjadi obat kelelahan, uang habis untuk memulihkan diri secara sementara, bukan memperkuat hidup secara jangka panjang.

4. Bias jangka pendek membuat masa depan terasa kabur

Menabung untuk 3 tahun ke depan terasa kurang menarik dibanding diskon hari ini. Dana darurat terasa membosankan dibanding barang yang bisa langsung dipakai. Ini bukan karena Anda lemah. Ini cara kerja manusia. Karena itu, sistem lebih penting daripada semangat sesaat.

5. Terlalu menunggu momen sempurna

Sebagian orang menunda memulai karena merasa penghasilannya belum cukup besar, kondisinya belum pas, atau situasinya belum stabil. Padahal momen sempurna hampir tidak pernah datang. Keuangan yang sehat jarang dimulai dari situasi yang ideal. Ia lebih sering dimulai dari keputusan kecil di tengah keadaan yang belum nyaman.

Target Realistis 3 Bulan, 1 Tahun, dan 3 Tahun

Perencanaan keuangan pemula akan jauh lebih berguna jika punya horizon waktu yang masuk akal. Tidak terlalu pendek sehingga hanya reaktif, dan tidak terlalu jauh sehingga terasa abstrak.

Target 3 bulan: dari kabur menjadi jelas

Dalam 3 bulan pertama, fokus utamanya bukan jadi kaya. Fokusnya adalah membangun kejelasan dan kendali awal.

Target realistis 3 bulan:

- mencatat arus kas secara konsisten,

- mengetahui total pengeluaran bulanan,

- memetakan semua utang,

- mulai memisahkan rekening sesuai fungsi,

- mengumpulkan dana aman pertama,

- dan menghentikan kebiasaan bocor paling jelas.

Pada fase ini, keberhasilan utama bukan besar nominalnya, tetapi berubahnya cara Anda melihat uang.

Target 1 tahun: dari bertahan menjadi lebih stabil

Dalam 1 tahun, Anda mulai membangun sesuatu yang terasa nyata.

Target realistis 1 tahun:

- memiliki dana darurat minimal 1–3 bulan biaya hidup,

- menurunkan atau melunasi sebagian utang konsumtif,

- punya anggaran bulanan yang lebih realistis,

- menyiapkan proteksi dasar,

- mulai investasi kecil dengan lebih sadar,

- dan punya satu tujuan finansial yang benar-benar berjalan.

Di titik ini, hidup mungkin belum bebas masalah. Tetapi biasanya Anda mulai merasa tidak selalu panik saat ada kebutuhan mendadak.

Target 3 tahun: dari reaktif menjadi terarah

Dalam 3 tahun, perencanaan keuangan mulai terasa seperti sistem, bukan sekadar usaha bertahan.

Target realistis 3 tahun:

- dana darurat yang lebih matang,

- utang konsumtif jauh lebih terkendali,

- kebiasaan menabung yang stabil,

- investasi yang berjalan rutin,

- pengeluaran lebih selaras dengan nilai hidup,

- dan kemungkinan mulai memikirkan tujuan lebih besar seperti pendidikan lanjutan, pernikahan, pindah kerja, atau modal usaha.

Tujuan 3 tahun bukan kesempurnaan. Tujuannya adalah hidup yang lebih punya arah.

Cara Mempraktikkan Perencanaan Keuangan untuk Pemula dalam Kehidupan Nyata

Teori akan terasa sia-sia kalau tidak menyentuh kehidupan sehari-hari. Karena itu, berikut langkah yang bisa langsung diterapkan.

1. Buat “peta uang” pribadi

Tulis semua yang berkaitan dengan uang Anda di satu tempat:

- penghasilan,

- tagihan rutin,

- utang,

- pengeluaran wajib,

- pengeluaran bocor,

- dan target terdekat.

Saat semuanya terlihat, kepala akan lebih tenang karena masalah tidak lagi terasa abstrak.

2. Pisahkan uang berdasarkan fungsi

Minimal pisahkan:

- uang operasional,

- uang aman/dana darurat,

- uang tujuan.

Pemisahan ini sangat membantu secara psikologis. Uang yang diberi fungsi lebih sulit dipakai sembarangan.

3. Gunakan aturan otomatis

Begitu gaji masuk, pindahkan langsung sejumlah uang ke tabungan atau dana aman. Jangan menunggu sisa. Sistem otomatis lebih dapat diandalkan daripada niat.

4. Tentukan “angka minimal hidup”

Berapa biaya minimum Anda untuk hidup 1 bulan secara layak? Angka ini penting karena menjadi dasar semua keputusan lain: dana darurat, batas cicilan, dan kemampuan mengambil risiko.

5. Cari 3 kebocoran terbesar, bukan 30 kebocoran kecil

Jangan terlalu perfeksionis. Anda tidak harus memangkas semua pengeluaran sekaligus. Cari tiga hal paling berdampak. Misalnya:

- kebiasaan makan di luar,

- cicilan yang tidak perlu,

- langganan yang jarang dipakai,

- atau belanja impulsif di waktu tertentu.

Perbaikan besar sering datang dari fokus yang sederhana.

6. Evaluasi bulanan, bukan menunggu akhir tahun

Uang berubah cepat. Situasi kerja berubah. Kebutuhan juga berubah. Karena itu, evaluasi keuangan lebih sehat dilakukan tiap bulan. Tidak perlu lama. Cukup tanyakan:

- apa yang membaik,

- apa yang bocor,

- apa yang perlu diperbaiki bulan depan.

Ilustrasi

Bayangkan seorang profesional muda usia 28 tahun dengan penghasilan tetap yang sebenarnya cukup. Ia sudah bekerja beberapa tahun, tetapi tabungannya masih hampir nol. Setiap kali berniat menabung, selalu ada alasan untuk menunda: kebutuhan keluarga, makan di luar, cicilan kecil, hadiah untuk diri sendiri, atau biaya tak terduga.

Dari luar, hidupnya terlihat normal. Ia tidak sangat boros. Ia juga bukan orang yang sama sekali tidak peduli. Tetapi karena tidak pernah benar-benar punya urutan, semua uang mengalir begitu saja. Ia beberapa kali mencoba investasi kecil, tetapi selalu terpakai lagi saat ada kebutuhan mendadak. Akhirnya ia merasa dirinya tidak disiplin dan mulai kehilangan percaya diri.

Lalu ia mengubah cara pandang. Bukan lagi bertanya, “Gimana caranya cepat punya banyak tabungan?” tetapi “Apa urutan yang benar dari kondisi saya sekarang?” Ia mulai mencatat semua pengeluaran selama 2 bulan. Ia memetakan utang kecil yang selama ini diremehkan. Ia berhenti menambah komitmen tetap. Ia membangun dana aman kecil terlebih dahulu. Setelah itu, ia baru mulai menata ulang tabungan dan tujuan 1 tahunnya.

Enam bulan kemudian, hidupnya belum mewah. Tetapi kepalanya jauh lebih ringan. Untuk pertama kalinya, ia merasa uangnya mulai punya arah. Bukan karena penghasilannya melonjak, tetapi karena keputusannya mulai berurutan.

Checklist Praktis Perencanaan Keuangan Pemula

Salin dan evaluasi diri Anda satu per satu:

- Saya tahu total penghasilan bersih saya setiap bulan.

- Saya tahu angka minimal biaya hidup saya.

- Saya mencatat pengeluaran secara rutin, minimal sederhana.

- Saya tahu total utang dan cicilan saya.

- Saya sedang membangun dana darurat, meski belum besar.

- Saya punya rekening atau wadah terpisah untuk fungsi uang yang berbeda.

- Saya tidak lagi menambah utang konsumtif yang tidak penting.

- Saya punya target keuangan 3 bulan yang realistis.

- Saya punya target keuangan 1 tahun yang jelas.

- Saya tahu apa tiga kebocoran terbesar dalam keuangan saya.

- Saya mengerti bahwa investasi bukan langkah pertama jika fondasi dasar belum ada.

- Saya mengevaluasi kondisi keuangan saya secara berkala.

Kalau banyak jawaban Anda masih “belum”, itu bukan alasan untuk minder. Itu hanya menunjukkan titik mulai Anda. Dan titik mulai yang jujur jauh lebih berguna daripada citra rapi yang sebenarnya rapuh.

Kesalahan Umum dan Pola Gagal

1. Langsung ingin investasi saat tabungan masih nol

Penyebab psikologis: takut tertinggal dan ingin cepat merasa “naik level”.

Solusi: kembalikan fokus ke fondasi. Kejelasan cash flow dan dana darurat lebih penting di tahap awal.

2. Menabung dari sisa, bukan dari prioritas

Penyebab psikologis: terlalu optimistis bahwa pengeluaran akan otomatis terkendali.

Solusi: sisihkan di depan, sekecil apa pun. Jangan menunggu sisa.

3. Tidak pernah menghitung utang secara utuh

Penyebab psikologis: takut melihat kenyataan.

Solusi: tulis semuanya. Angka yang terlihat mungkin menegangkan, tetapi justru itulah titik awal kontrol.

4. Membuat target terlalu besar karena ingin menebus rasa tertinggal

Penyebab psikologis: malu dan membandingkan diri dengan orang lain.

Solusi: buat target yang membumi. Lebih baik target kecil yang tercapai daripada target besar yang hanya menambah rasa gagal.

5. Mencampur semua uang dalam satu tempat

Penyebab psikologis: ingin serba praktis dan tidak repot.

Solusi: pisahkan fungsi uang agar keputusan lebih jelas dan tidak semua terasa boleh dipakai.

6. Mengira penghasilan naik akan otomatis menyelesaikan masalah

Penyebab psikologis: percaya bahwa nominal adalah jawaban utama.

Solusi: pahami bahwa tanpa sistem, kenaikan penghasilan bisa hanya memperbesar kebocoran.

7. Menunggu kondisi sempurna untuk mulai

Penyebab psikologis: perfeksionisme dan takut gagal.

Solusi: mulai dari apa yang ada sekarang. Perubahan keuangan jarang lahir dari momentum besar; ia lebih sering lahir dari kebiasaan sederhana.

FAQ

Apa itu perencanaan keuangan untuk pemula?

Perencanaan keuangan untuk pemula adalah cara dasar dan bertahap untuk mengatur uang dengan lebih sadar, mulai dari mencatat pengeluaran, mengelola utang, membangun dana darurat, menyiapkan proteksi, hingga mulai investasi saat fondasi sudah lebih siap.

Kalau tabungan masih nol, mulai dari mana dulu?

Mulailah dari mencatat arus kas dan memahami kondisi keuangan saat ini. Setelah itu, rapikan utang yang membebani, bangun dana darurat kecil, lalu susun target jangka pendek yang realistis.

Apakah penghasilan kecil tetap bisa mulai perencanaan keuangan?

Bisa. Justru saat penghasilan belum besar, perencanaan keuangan paling penting karena Anda belajar memberi fungsi pada uang dan mencegah kebiasaan buruk mengeras.

Dana darurat dulu atau investasi dulu?

Untuk pemula, umumnya dana darurat lebih dulu. Dana darurat membuat hidup lebih stabil dan mencegah Anda membongkar investasi setiap kali ada kebutuhan mendadak.

Berapa target tabungan pertama yang masuk akal?

Target pertama yang realistis bisa sangat sederhana, misalnya Rp500 ribu atau Rp1 juta pertama. Setelah itu, arahkan ke 1 bulan biaya hidup, lalu bertahap lebih besar.

Penutup Reflektif

Ada banyak orang yang menunda menata uang karena merasa sudah terlambat. Usia bertambah, tanggung jawab bertambah, dan tabungan masih nol. Rasanya seperti memulai dari tempat yang memalukan. Padahal sering kali yang lebih berbahaya bukan terlambat memulai, melainkan terus hidup tanpa arah sambil berharap keadaan akan membaik sendiri.

Perencanaan Keuangan Pemula pada dasarnya bukan tentang menjadi ahli keuangan. Ia lebih sederhana, tetapi jauh lebih penting: belajar jujur pada kondisi hari ini, menyusun urutan yang sehat, dan membangun hidup yang tidak terlalu rapuh terhadap kejutan. Kalau tabungan Anda masih nol, itu memang tidak nyaman. Tetapi itu bukan akhir cerita. Itu hanya titik awal yang meminta satu hal: keberanian untuk mulai dengan jujur.

Tak semua orang bisa langsung lompat jauh. Gak semua orang punya modal besar. Tidak semua orang bisa merapikan hidup finansialnya dalam satu bulan. Tetapi hampir semua orang bisa mulai dari satu langkah kecil: melihat angka, berhenti kabur, dan memilih urutan yang lebih waras.

Pada akhirnya, dalam keuangan seperti dalam hidup, mulai kecil lebih penting daripada menunggu sempurna. Karena masa depan yang lebih tenang biasanya tidak dibangun dari satu keputusan heroik, melainkan dari keputusan-keputusan kecil yang akhirnya konsisten.