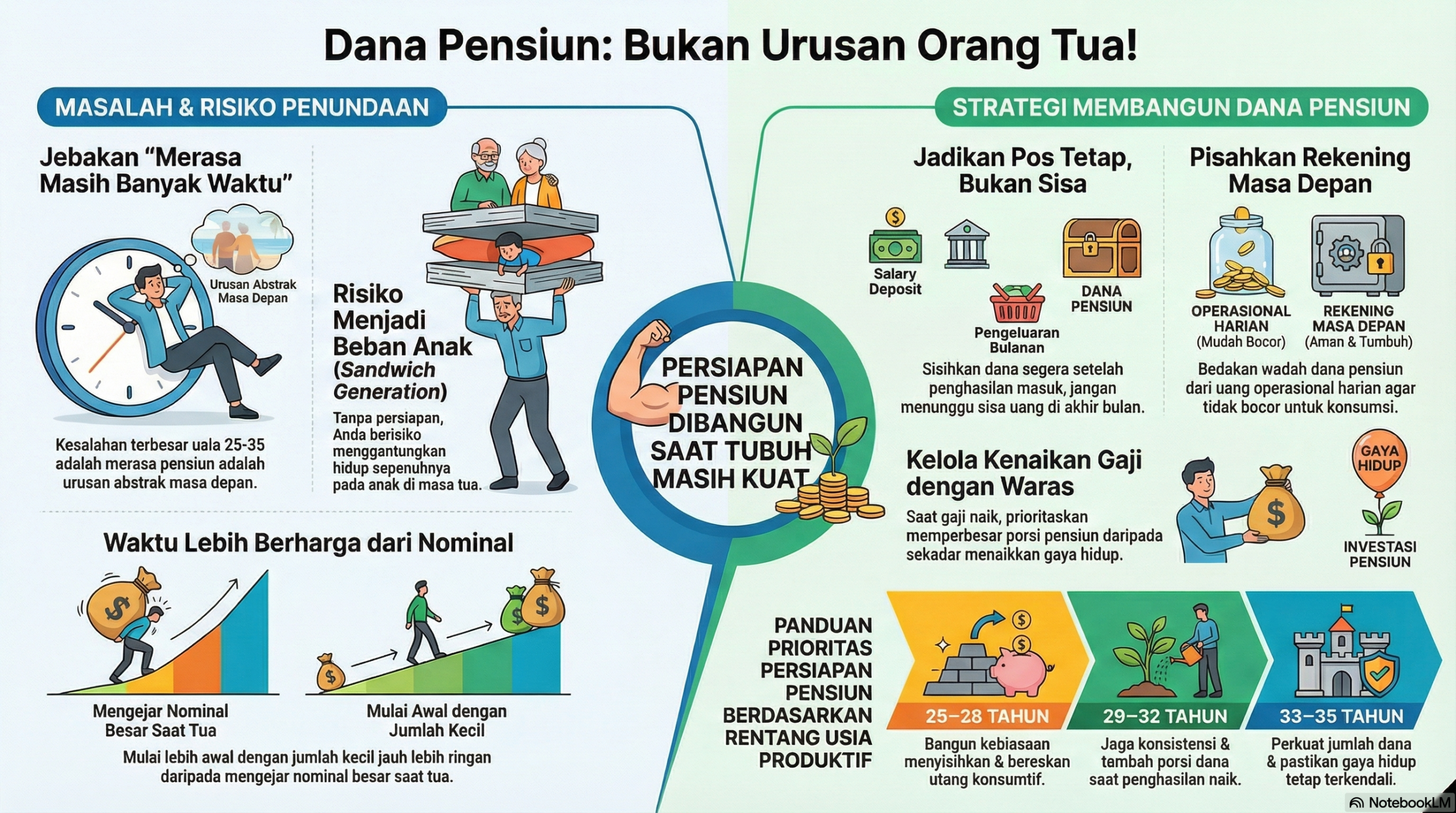

Salah satu kesalahan terbesar anak muda bukan karena mereka malas bekerja, tidak punya ambisi, atau tidak peduli masa depan. Kesalahan yang lebih halus justru ini: merasa masih punya terlalu banyak waktu. Karena usia masih 20-an atau awal 30-an, banyak orang berpikir urusan pensiun bisa dipikirkan nanti saja. Sekarang fokus dulu kerja, menikmati hasil, membangun gaya hidup, mungkin mengejar karier, menikah, beli rumah, atau sekadar bertahan dari tekanan hidup sehari-hari. Pensiun terasa terlalu jauh. Terlalu abstrak. Terlalu “bukan urusan saya sekarang.”

Masalahnya, pensiun yang tenang tidak dibangun saat rambut mulai memutih. Ia dibangun jauh lebih awal, justru saat tubuh masih kuat bekerja dan penghasilan aktif masih menjadi mesin utama kehidupan. Artikel ini membahas kenapa dana pensiun bukan urusan orang tua, apa yang sebenarnya dimaksud dengan dana pensiun, mengapa mulai lebih awal lebih penting daripada langsung besar, serta bagaimana profesional muda usia 25–35 tahun bisa mulai mempersiapkannya dengan realistis tanpa harus menunggu kaya dulu.

Key Takeaways

- Dana pensiun bukan hanya soal orang yang sudah tua, tetapi soal orang yang tidak ingin tua dalam keadaan panik.

- Kesalahan terbesar usia 25–35 sering bukan kurang uang, tetapi merasa masih punya terlalu banyak waktu.

- Dana pensiun adalah kumpulan aset, cadangan, dan sistem penghasilan yang disiapkan untuk menopang hidup saat kemampuan kerja aktif menurun.

- Mulai lebih awal lebih penting daripada langsung besar karena waktu memberi efek yang tidak bisa diganti hanya dengan nominal besar di akhir.

- Menunda persiapan pensiun meningkatkan risiko beban masa tua, ketergantungan pada anak, dan penurunan gaya hidup yang drastis.

- Pensiun yang sehat bukan berarti berhenti total dari aktivitas, tetapi punya kebebasan lebih besar dalam menentukan cara hidup.

- Dana pensiun bisa mulai dibangun dari penghasilan aktif melalui kebiasaan kecil yang konsisten.

- Banyak orang gagal menyiapkan pensiun bukan karena tidak mampu, tetapi karena selalu merasa ada hal yang lebih mendesak.

- Uang pensiun berbeda dari dana darurat dan tabungan jangka pendek; fungsinya perlu dipisahkan.

- Pensiun yang tenang dibangun saat tubuh masih kuat bekerja, bukan saat tenaga sudah menurun.

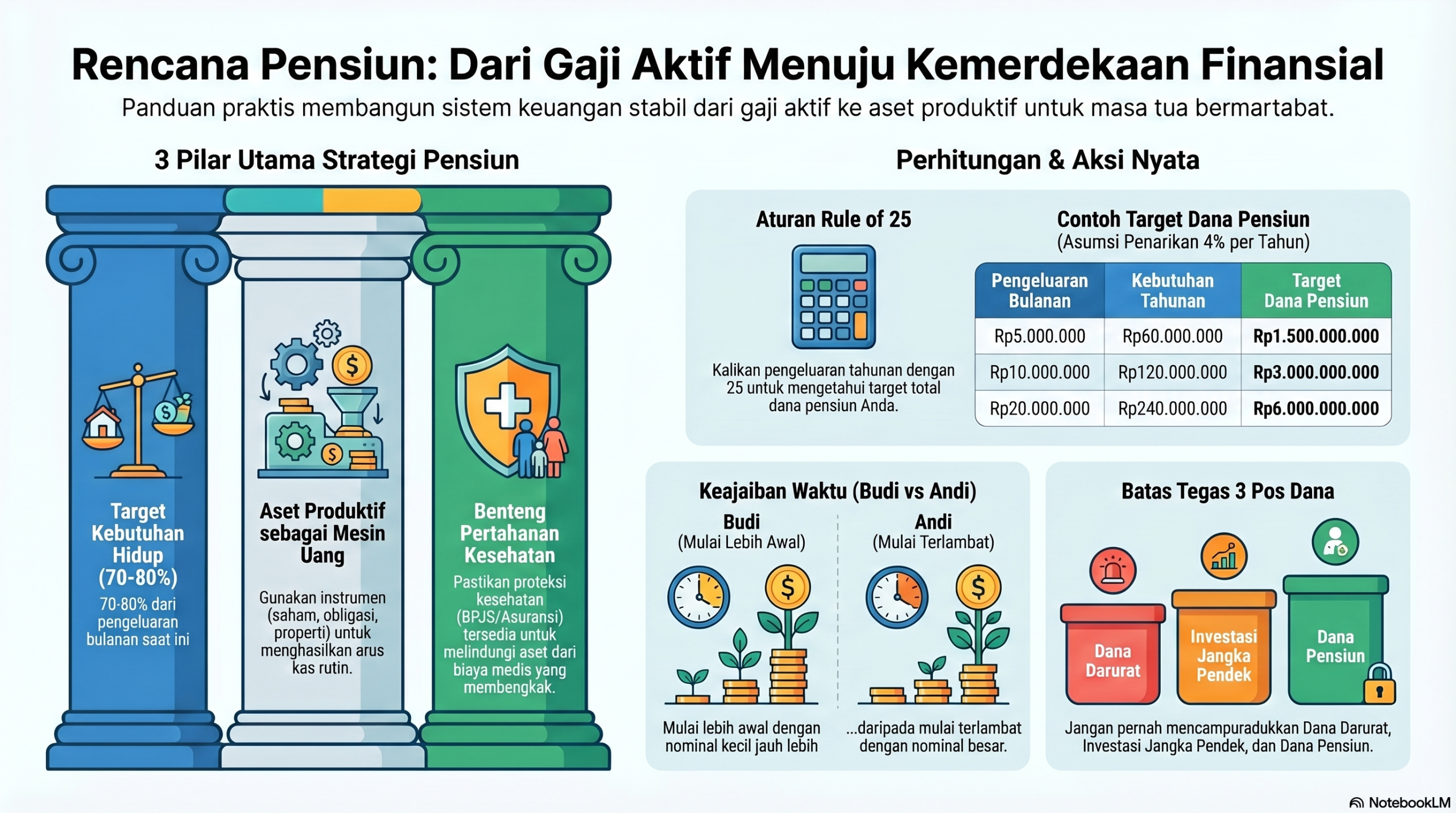

Apa yang Sebenarnya Dimaksud Dana Pensiun?

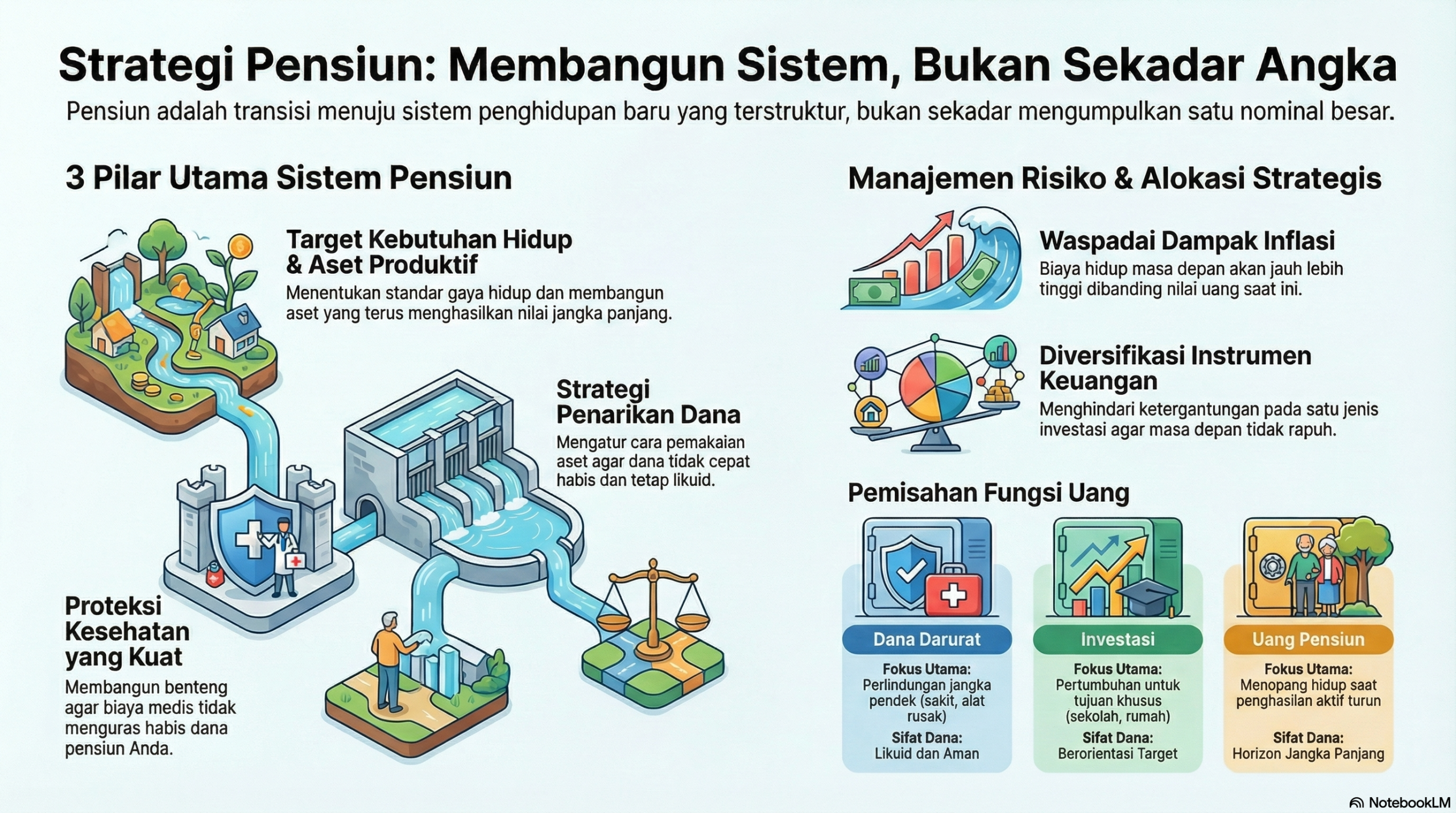

Banyak orang membayangkan dana pensiun secara terlalu sempit. Seolah-olah itu hanyalah uang besar yang dikumpulkan menjelang usia tua, lalu dipakai pelan-pelan setelah berhenti kerja. Padahal dalam makna yang lebih sehat, dana pensiun bukan sekadar sejumlah saldo. Ia adalah sistem penyangga hidup masa depan.

Dana pensiun berarti Anda menyiapkan sumber daya finansial agar suatu hari nanti hidup tidak sepenuhnya bergantung pada tenaga, jam kerja, dan produktivitas fisik yang Anda miliki hari ini. Itu bisa berbentuk:

- tabungan jangka panjang,

- investasi yang direncanakan,

- aset produktif,

- proteksi yang memadai,

- dan pola hidup yang tidak merusak kemampuan finansial masa depan.

Dengan kata lain, dana pensiun adalah usaha untuk memindahkan sebagian kekuatan finansial dari masa kerja aktif ke masa hidup ketika energi tidak lagi sama.

Masalahnya, banyak orang salah paham. Ada yang menganggap dana pensiun hanya urusan pegawai formal yang punya program pensiun. Ada juga yang merasa topik ini hanya relevan untuk usia 40 ke atas. Sementara profesional muda, pekerja lepas, wirausaha, dan keluarga muda sering merasa ini belum mendesak.

Padahal justru kelompok usia 25–35 ada di fase paling penting. Di sinilah fondasi dibentuk. Di sinilah gaya hidup mengeras. Di sinilah keputusan kecil mulai menentukan masa depan besar.

Kenapa Banyak Orang Memandang Pensiun sebagai Masalah Nanti?

Ada beberapa alasan kenapa topik pensiun sering ditunda.

1. Karena masa depan terasa terlalu jauh

Usia 25–35 identik dengan energi, rencana, dan kesibukan membangun hidup. Dalam fase ini, masa tua terasa seperti wilayah abstrak. Orang lebih mudah membayangkan deadline kantor bulan depan daripada biaya hidup 30 tahun dari sekarang.

2. Karena kebutuhan hari ini terasa lebih nyata

Biaya hidup naik, sewa atau cicilan rumah menekan, kebutuhan keluarga datang, keinginan menikmati hasil kerja juga besar. Dalam situasi seperti ini, menyiapkan pensiun terasa seperti kemewahan.

3. Karena pensiun dianggap urusan orang mapan

Banyak yang berpikir, “Nanti kalau gaji saya sudah besar, baru serius mikir pensiun.” Sayangnya, pola pikir ini justru membuat banyak orang terlambat. Sebab ketika penghasilan naik, sering kali gaya hidup juga ikut naik.

4. Karena belum pernah diajarkan secara konkret

Banyak orang diajari cara bekerja, cara mencari uang, bahkan cara menghabiskan uang. Tetapi tidak banyak yang sungguh-sungguh diajari cara memindahkan hasil kerja hari ini menjadi keamanan hidup di masa tua.

Akibatnya, orang tumbuh dengan asumsi bahwa pensiun akan “nanti ada jalannya.” Padahal hidup jarang memberikan keamanan otomatis. Keamanan biasanya dibangun dengan sengaja.

Kerangka Berpikir yang Perlu Diubah: Pensiun Bukan Tentang Berhenti Kerja, tetapi Tentang Berkurangnya Ketergantungan

Salah satu alasan topik pensiun terasa jauh adalah karena orang membayangkannya secara kaku: berhenti total dari pekerjaan di usia tertentu. Padahal yang lebih penting bukan sekadar kapan Anda berhenti bekerja. Yang lebih penting adalah apakah hidup Anda kelak masih sepenuhnya tergantung pada kerja aktif.

Pensiun yang sehat bukan berarti harus duduk diam di rumah. Banyak orang tetap ingin berkarya, membantu, mengajar, berbisnis kecil, berkebun, menulis, atau aktif di komunitas. Itu bagus. Yang menjadi masalah adalah jika semua itu dilakukan bukan karena pilihan, tetapi karena terpaksa. Karena tanpa kerja, hidup langsung goyah.

Jadi, saat kita bicara dana pensiun, sebenarnya kita sedang bicara tentang kebebasan finansial minimum di masa depan. Bukan kebebasan mewah. Bukan juga janji hidup santai tanpa tanggung jawab. Tetapi kebebasan dari ketakutan bahwa saat tenaga menurun, kehidupan ikut ambruk.

Kenapa Mulai Lebih Awal Lebih Penting daripada Jumlah Besar?

Ini mungkin bagian paling penting dari seluruh pembahasan.

Banyak orang berpikir persiapan pensiun harus dimulai dengan nominal besar. Karena merasa belum mampu menyisihkan banyak, mereka menunda. Padahal dalam dunia dana pensiun, waktu sering lebih berharga daripada semangat besar yang datang terlambat.

1. Karena waktu memberi ruang untuk bertumbuh

Uang yang disisihkan lebih awal punya lebih banyak waktu untuk berkembang. Anda tidak perlu mengejar terlalu agresif kalau sudah mulai lebih dulu. Sebaliknya, jika Anda menunda terlalu lama, jumlah yang harus disisihkan di kemudian hari biasanya jadi jauh lebih berat.

2. Karena kebiasaan lebih penting daripada ledakan sesaat

Membangun dana pensiun pada dasarnya adalah membangun kebiasaan berpikir jangka panjang. Kalau dari usia 25–35 Anda sudah terbiasa menyisihkan sebagian untuk masa depan, keputusan finansial lain biasanya ikut lebih sehat.

3. Karena hidup tidak makin sederhana seiring waktu

Banyak orang membayangkan nanti akan lebih mudah. Padahal kenyataannya, tanggungan sering justru bertambah:

- menikah,

- anak,

- biaya pendidikan,

- orang tua menua,

- kebutuhan rumah tangga,

- kesehatan,

- dan perubahan karier.

Kalau persiapan pensiun terus ditunda menunggu kondisi “lebih longgar”, sering kali momen itu tidak pernah benar-benar datang.

4. Karena usia produktif adalah masa membangun mesin

Saat tubuh masih kuat, pikiran masih tajam, dan kemampuan menghasilkan masih aktif, di situlah mesin pensiun harus dibangun. Menunggu sampai tenaga mulai menurun justru membuat beban menjadi lebih berat.

Jadi, mulai lebih awal bukan soal menjadi ekstrem. Ini soal menghormati waktu sebagai aset yang sangat mahal.

Risiko Kalau Menunda Dana Pensiun

Menunda pensiun bukan selalu langsung terlihat akibatnya hari ini. Justru bahayanya ada di situ. Karena tidak terasa sekarang, orang mengira aman. Padahal dampaknya sangat serius.

1. Beban Masa Tua Bisa Jadi Sangat Berat

Kalau dana pensiun tidak dipikirkan sejak dini, masa tua bisa berubah menjadi fase bertahan, bukan fase menikmati hasil hidup. Biaya hidup tetap berjalan. Bahkan dalam banyak kasus, biaya kesehatan meningkat. Kalau tidak ada cadangan atau aset yang menopang, tekanan finansial bisa sangat besar.

Masalahnya bukan hanya kekurangan uang. Masalahnya adalah kualitas hidup. Saat orang tua harus terus bekerja keras bukan karena ingin tetap aktif, tetapi karena tidak punya pilihan, hidup sering terasa jauh lebih berat.

2. Terlalu Bergantung pada Anak

Dalam budaya kita, membantu orang tua adalah hal yang baik dan mulia. Tetapi itu berbeda dengan sepenuhnya menggantungkan hidup masa tua kepada anak. Ketergantungan seperti ini bisa menciptakan tekanan emosional dua arah:

- orang tua merasa sungkan atau tidak aman,

- anak merasa terbebani walau mungkin tidak berani mengakuinya.

Menyiapkan dana pensiun bukan berarti menolak hubungan keluarga. Justru sebaliknya. Ini adalah bentuk tanggung jawab agar kasih sayang tidak berubah menjadi tekanan finansial yang diam-diam melukai.

3. Gaya Hidup Bisa Turun Drastis

Banyak orang tidak sadar bahwa gaya hidup masa depan bukan ditentukan oleh penghasilan hari ini, tetapi oleh apa yang disimpan dari hari ini. Kalau semua penghasilan aktif habis untuk hidup sekarang, maka saat penghasilan aktif melemah, standar hidup bisa turun tajam.

Penurunan ini tidak hanya terasa di hal besar. Bisa terasa pada:

- kualitas makanan,

- pilihan tempat tinggal,

- akses kesehatan,

- kemampuan membantu keluarga,

- dan rasa tenang dalam menjalani hari.

4. Pilihan Hidup Menjadi Semakin Sempit

Kalau seseorang tidak punya persiapan pensiun, ia cenderung kehilangan fleksibilitas. Sulit mengurangi beban kerja. Sulit pindah ke ritme hidup yang lebih tenang. Sulit beralih ke pekerjaan yang lebih bermakna tapi mungkin berpenghasilan lebih rendah. Semua keputusan di masa tua jadi dipaksa tunduk pada kebutuhan uang.

Perspektif Psikologis: Kenapa Anak Muda Sering Menunda Pensiun?

Masalah pensiun sering bukan pada kurangnya pengetahuan. Banyak orang tahu bahwa mereka “harus” menyiapkan masa tua. Tetapi tahu tidak selalu berarti bergerak. Ada beberapa pola psikologis yang membuat topik ini terus ditunda.

1. Present bias: hari ini terasa lebih penting daripada masa depan

Otak manusia memang cenderung lebih menghargai manfaat yang terasa sekarang dibanding manfaat yang baru dinikmati puluhan tahun lagi. Karena itu, menyisihkan uang untuk pensiun terasa kalah menarik dibanding kebutuhan atau keinginan hari ini.

2. Optimism bias: merasa masa depan pasti lebih mudah

Banyak orang muda percaya bahwa nanti mereka pasti lebih mapan, lebih sukses, atau lebih disiplin. Harapan ini tidak salah. Tetapi kalau dipakai sebagai alasan untuk menunda, ia bisa berbahaya.

3. Perbandingan sosial: yang terlihat sekarang lebih menggoda

Lingkungan sosial sering mendorong orang mengejar hal-hal yang tampak:

- gadget baru,

- kendaraan,

- nongkrong,

- gaya hidup,

- pencapaian yang bisa dipamerkan.

Dana pensiun justru sebaliknya. Ia sunyi. Tidak glamor. Tidak memberi pengakuan instan. Karena itu, ia mudah kalah.

4. Pensiun terasa tidak emosional

Banyak orang baru tergerak kalau ada tekanan nyata. Sementara pensiun terasa terlalu jauh untuk menimbulkan urgensi emosional. Padahal justru karena ia jauh, ia membutuhkan tindakan lebih awal.

Memahami sisi psikologis ini penting. Bukan untuk memaklumi penundaan terus-menerus, tetapi agar kita sadar bahwa menyiapkan pensiun perlu sistem, bukan hanya niat.

Cara Mulai Dana Pensiun dari Penghasilan Aktif

Pertanyaan paling praktisnya adalah ini: kalau saya masih bergantung pada gaji atau penghasilan aktif, bagaimana cara mulai?

Jawabannya: justru dari situlah semuanya harus dimulai.

1. Perlakukan dana pensiun sebagai pos tetap, bukan sisa

Kalau menunggu sisa, dana pensiun hampir selalu kalah. Karena itu, mulailah menganggapnya sebagai salah satu pos yang perlu diprioritaskan. Tidak harus besar di awal. Tetapi perlu disengaja.

Begitu penghasilan masuk, sisihkan bagian tertentu untuk masa depan sebelum uang itu terlanjur habis ke hal lain.

2. Mulai dari nominal yang realistis

Kesalahan umum adalah terlalu ambisius, lalu berhenti. Lebih baik mulai dari nominal yang kecil tetapi konsisten. Kebiasaan lebih penting daripada semangat besar sesaat.

Kalau perlu, tetapkan angka yang tidak membuat Anda langsung menyerah:

- persentase kecil dari penghasilan,

- atau nominal tetap bulanan yang masuk akal.

3. Pisahkan dana pensiun dari uang operasional

Jangan campur uang pensiun dengan uang harian. Kalau tercampur, kemungkinan besar akan terlihat sebagai saldo yang “masih bisa dipakai.” Padahal fungsi uang pensiun sangat berbeda dari uang operasional.

Pisahkan minimal secara mental, dan kalau bisa secara rekening atau wadah.

4. Naikkan porsinya saat penghasilan naik

Ini sangat penting. Banyak orang yang penghasilannya naik, tetapi seluruh kenaikan itu langsung berubah jadi kenaikan gaya hidup. Padahal salah satu penggunaan kenaikan penghasilan yang paling sehat adalah memperbesar porsi dana masa depan.

5. Bangun fondasi lain yang mendukung pensiun

Dana pensiun tidak berdiri sendirian. Ia lebih kuat kalau didukung oleh:

- kontrol utang,

- dana darurat,

- proteksi dasar,

- dan gaya hidup yang tidak terlalu membebani.

Kalau seluruh hidup Anda dibangun di atas cicilan dan tekanan konsumsi, dana pensiun akan selalu terasa berat.

6. Hubungkan dana pensiun dengan gambaran hidup, bukan sekadar angka

Banyak orang gagal konsisten karena pensiun hanya terasa seperti target matematis yang dingin. Coba hubungkan dengan gambaran hidup yang lebih manusiawi:

- ingin tetap tenang saat tua,

- tidak ingin jadi beban anak,

- ingin tetap punya pilihan,

- ingin bisa membantu tanpa panik,

- ingin hidup sederhana tetapi bermartabat.

Tujuan yang bermakna secara emosional biasanya lebih kuat daripada target nominal yang abstrak.

Contoh Sederhana Memulai dari Penghasilan Aktif

Bayangkan seorang profesional muda usia 29 tahun dengan penghasilan tetap. Ia belum merasa kaya. Masih ada sewa tempat tinggal, bantuan ke orang tua, kebutuhan kerja, dan keinginan menikmati hasil kerja. Awalnya ia berpikir dana pensiun terlalu berat untuk dipikirkan.

Lalu ia mengubah pendekatannya. Ia tidak memulai dengan target muluk. Ia mulai dengan menyisihkan nominal tetap setiap bulan dari penghasilan aktifnya. Dana itu dipisahkan, tidak dicampur dengan operasional. Setiap kali penghasilannya naik atau ada bonus, sebagian kenaikannya diarahkan ke pos masa depan, bukan seluruhnya ke gaya hidup.

Dua tahun pertama mungkin belum terasa besar. Tetapi yang berubah adalah identitas dan kebiasaannya. Ia tidak lagi memandang pensiun sebagai urusan orang tua. Ia mulai memandangnya sebagai bagian dari hidup dewasanya sekarang.

Target yang Lebih Realistis untuk Usia 25–35

Agar tidak terlalu abstrak, berikut cara berpikir yang lebih praktis.

Usia 25–28

Fokus utama:

- membangun kebiasaan menyisihkan,

- memisahkan uang masa depan,

- membereskan dasar seperti utang konsumtif dan dana darurat,

- lalu mulai dana pensiun meski kecil.

Usia 29–32

Fokus utama:

- menjaga konsistensi,

- menambah porsi saat penghasilan naik,

- mulai memikirkan struktur jangka panjang,

- dan memastikan dana masa depan tidak terus kalah oleh gaya hidup.

Usia 33–35

Fokus utama:

- memperkuat jumlah,

- mengevaluasi apakah gaya hidup sekarang selaras dengan masa depan,

- dan memastikan pensiun tidak terus-menerus jadi urusan “nanti.”

Yang perlu diingat, tidak ada kata terlambat mutlak di usia ini. Tetapi semakin lama menunda, semakin besar beban yang harus dipikul nanti.

Cara Mempraktikkan dalam Kehidupan Nyata

Kalau Anda ingin mulai tanpa membuat hidup langsung sesak, lakukan langkah-langkah ini.

1. Hitung biaya hidup minimum masa depan versi Anda

Bukan dengan detail sempurna, tetapi dengan logika sederhana: berapa kira-kira biaya hidup yang ingin Anda pertahankan saat tidak lagi bekerja sekuat sekarang?

2. Tetapkan satu pos khusus “masa depan”

Berikan nama yang jelas. Kadang penamaan membantu mengubah perilaku.

3. Aktifkan auto-transfer

Kalau memungkinkan, pindahkan dana pensiun secara otomatis setiap kali gaji masuk.

4. Jangan pakai uang pensiun untuk kebutuhan jangka pendek

Kalau pos ini dibongkar terus, fungsinya hilang. Karena itu, dana pensiun harus dibedakan dari tabungan tujuan jangka pendek.

5. Gunakan kenaikan penghasilan dengan waras

Setiap kali penghasilan naik, jangan seluruhnya dipakai untuk menaikkan gaya hidup. Sisihkan sebagian untuk memperkuat masa depan.

6. Review setahun sekali

Bukan setiap minggu. Cukup setahun sekali untuk melihat:

- apakah porsinya perlu dinaikkan,

- apakah target hidup Anda berubah,

- apakah ada kebocoran gaya hidup yang membuat masa depan terus kalah.

Contoh Kasus / Ilustrasi

Bayangkan dua orang dengan usia yang sama, sama-sama bekerja di kota besar, sama-sama belum merasa benar-benar mapan.

Orang pertama berpikir pensiun masih jauh. Ia memilih fokus pada hidup sekarang sepenuhnya. Setiap penghasilan naik, ia merasa itu hadiah untuk kualitas hidup hari ini. Tidak ada yang salah satu per satu. Tetapi tidak ada juga yang benar-benar diarahkan ke masa tua.

Orang kedua juga tidak kaya. Ia tetap punya kebutuhan, tetap ingin menikmati hidup, tetap membantu keluarga. Bedanya, ia memutuskan bahwa masa depan harus mulai diberi ruang. Ia menyisihkan sebagian kecil dari penghasilan aktif, menaikkan porsinya pelan-pelan, dan menjaga agar gaya hidup tidak selalu memakan semua kenaikan penghasilan.

Sepuluh tahun kemudian, perbedaannya mungkin belum selalu terlihat dari luar. Tetapi dari dalam, jaraknya besar. Yang satu masih mengandalkan harapan. Yang satu lagi mulai punya fondasi.

Checklist Praktis Memulai Dana Pensiun

Salin dan cek satu per satu:

- Saya memahami bahwa dana pensiun bukan hanya untuk orang tua.

- Saya tidak lagi menganggap usia 25–35 terlalu muda untuk memulai.

- Saya sudah memisahkan uang masa depan dari uang operasional.

- Saya punya nominal atau porsi khusus untuk dana pensiun.

- Saya tidak menunggu sisa untuk mulai menyisihkan.

- Saya tahu bahwa waktu lebih penting daripada menunggu nominal besar.

- Saya tidak mencampur dana pensiun dengan dana darurat atau tabungan harian.

- Saya siap menaikkan porsi dana pensiun saat penghasilan naik.

- Saya punya gambaran hidup masa tua yang ingin saya bangun.

- Saya paham bahwa pensiun tenang dibangun saat tubuh masih kuat bekerja.

Kalau banyak yang belum tercentang, itu bukan berarti Anda gagal. Itu hanya berarti prosesnya belum dimulai dengan sungguh-sungguh. Dan kabar baiknya, memulai tetap mungkin hari ini.

Kesalahan Umum yang Membuat Orang Menunda Dana Pensiun

1. Menganggap pensiun masih terlalu jauh

Penyebab psikologis: masa depan terasa abstrak.

Solusi: hubungkan pensiun dengan gambaran hidup nyata, bukan sekadar angka.

2. Menunggu gaji besar dulu

Penyebab psikologis: merasa nominal kecil tidak berarti.

Solusi: mulai dari kebiasaan, bukan dari kesempurnaan.

3. Menganggap semua kenaikan penghasilan adalah jatah gaya hidup

Penyebab psikologis: merasa pantas menikmati hasil kerja sekarang.

Solusi: nikmati secukupnya, tetapi jadikan sebagian kenaikan sebagai bahan bakar masa depan.

4. Mencampur dana pensiun dengan uang lain

Penyebab psikologis: ingin praktis dan merasa semua masih “satu keluarga”.

Solusi: pisahkan fungsi uang agar tujuan jangka panjang tidak bocor.

5. Terlalu fokus pada kebutuhan sekarang tanpa membangun jembatan ke masa depan

Penyebab psikologis: tekanan hidup hari ini terasa lebih nyata.

Solusi: buat sistem kecil agar masa depan tetap mendapat bagian, walau tidak besar di awal.

FAQ

Kapan sebaiknya mulai menyiapkan dana pensiun?

Sesegera mungkin, idealnya sejak usia 20-an atau awal 30-an, saat penghasilan aktif mulai stabil dan tubuh masih kuat bekerja.

Apakah dana pensiun harus besar di awal?

Tidak. Yang lebih penting adalah mulai lebih awal dan konsisten. Waktu membantu membuat nominal kecil menjadi lebih berarti.

Apa beda dana pensiun dengan tabungan biasa?

Tabungan biasa biasanya untuk kebutuhan jangka pendek sampai menengah. Dana pensiun khusus disiapkan untuk menopang hidup di masa ketika kemampuan kerja aktif menurun.

Apakah orang lajang juga perlu memikirkan pensiun?

Ya. Justru karena hidup masa depan tidak selalu bisa ditebak, orang lajang juga perlu membangun perlindungan finansial sendiri.

Bagaimana kalau penghasilan saya masih pas-pasan?

Mulai dari nominal yang realistis. Jangan menunggu kondisi sempurna. Bahkan langkah kecil yang konsisten lebih baik daripada niat besar yang terus tertunda.

Penutup

Ada banyak hal dalam hidup yang terasa bisa ditunda. Tetapi tidak semua hal yang jauh aman untuk diabaikan. Pensiun adalah salah satunya. Ia memang tidak datang besok. Tetapi justru karena itulah ia harus dipersiapkan saat hari ini masih memberi ruang.

Dana pensiun bukan urusan orang tua. Dana pensiun adalah urusan siapa pun yang tidak ingin tua dalam keadaan tergantung, panik, atau terpaksa bekerja tanpa pilihan. Ia bukan simbol kekayaan. Ia adalah simbol tanggung jawab yang pelan-pelan dibangun.

Dan sering kali, perbedaannya bukan dimulai dari siapa yang paling besar gajinya. Perbedaannya dimulai dari siapa yang paling cepat sadar bahwa masa depan tidak dibangun nanti. Masa depan dibangun sekarang, saat tubuh masih kuat, pikiran masih tajam, dan penghasilan aktif masih bisa diarahkan.

Karena pada akhirnya, pensiun yang tenang tidak lahir dari harapan. Ia lahir dari keputusan yang diulang. Sedikit demi sedikit. Lama-lama menjadi fondasi.