Melihat bayi Anda tertidur lelap, sulit rasanya membayangkan bahwa dalam kedipan mata, ia akan mengenakan toga kelulusan. Waktu memang berjalan menipu. Banyak orang tua tersentak ketika tiba-tiba harus menghadapi tagihan pangkal sekolah atau biaya semesteran perguruan tinggi yang angkanya membuat napas tercekat.

Yang membuat biaya kuliah terasa sangat berat sebenarnya bukan hanya nominalnya yang besar, tetapi karena tagihan itu seolah datang terlalu cepat dan bersamaan dengan berbagai kebutuhan hidup lainnya.

Bagi keluarga muda dan keluarga mapan, menyiapkan dana pendidikan sering kali memunculkan dilema emosional. Kita ingin memberikan yang terbaik, tetapi di sisi lain, ada cicilan rumah yang harus dibayar dan masa tua yang harus diamankan.

Artikel ini tidak akan menyarankan Anda untuk memotong biaya makan atau menahan lapar demi menyekolahkan anak. Kita akan membahas cara menyusun rencana strategis dan realistis untuk menyiapkan dana pendidikan, sehingga anak bisa berkuliah dengan tenang, dan Anda pun tetap bisa tidur nyenyak tanpa mengorbankan masa depan finansial keluarga.

Key Takeaways

Waktu adalah aset terbesar: Jeda antara kelahiran anak dan usia kuliah (18 tahun) adalah jendela emas untuk melipatgandakan aset pendidikan.

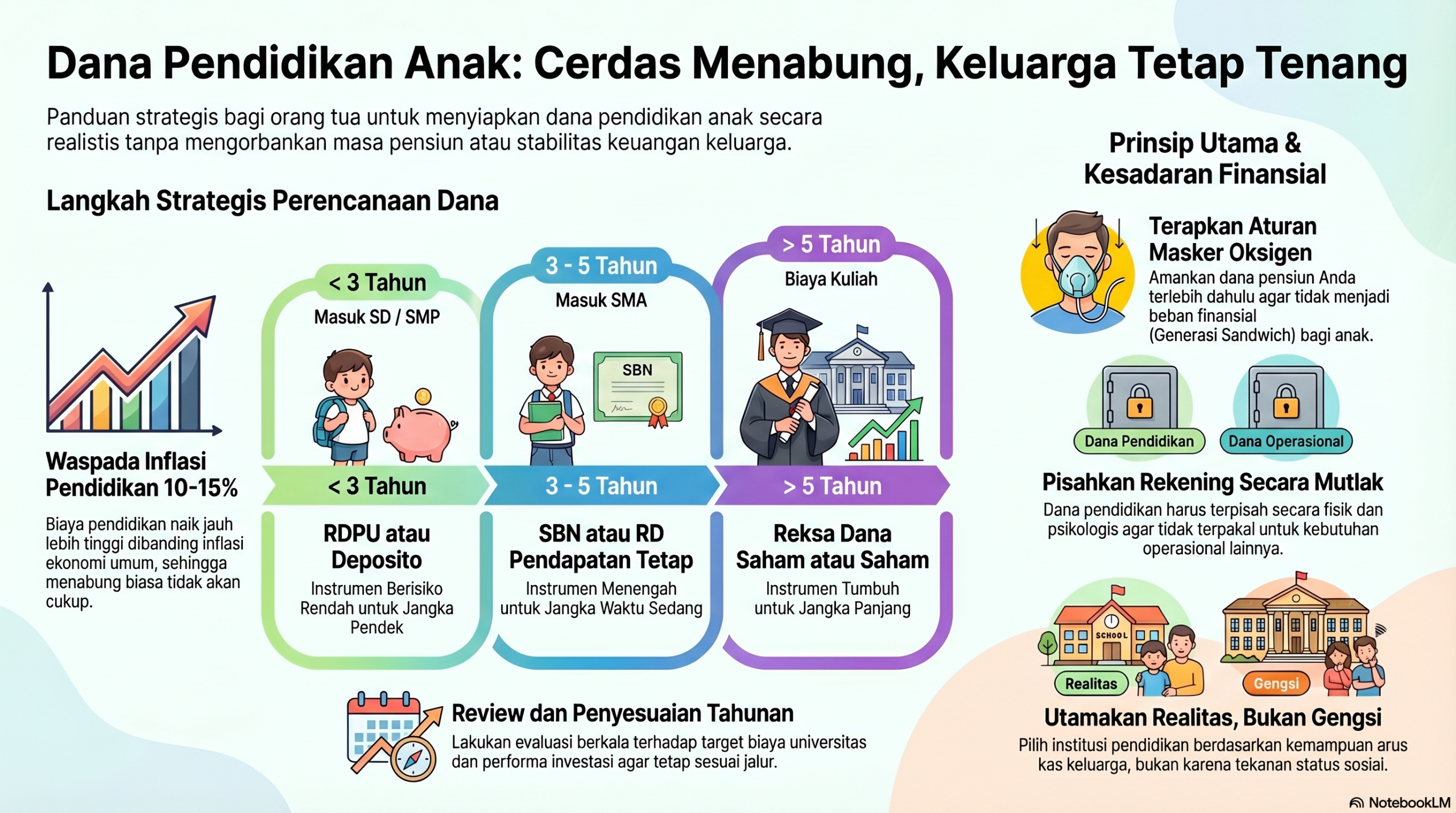

Pemisahan rekening adalah wajib: Dana pendidikan tidak boleh bercampur dengan dana operasional rumah tangga atau tabungan liburan keluarga.

Inflasi pendidikan itu kejam: Rata-rata kenaikan biaya pendidikan di Indonesia (10–15% per tahun) jauh lebih tinggi daripada inflasi ekonomi umum, menuntut penggunaan instrumen investasi, bukan sekadar tabungan biasa.

Aturan oksigen di pesawat: Amankan dana pensiun Anda terlebih dahulu sebelum menguras segalanya untuk biaya kuliah anak, untuk mencegah terlahirnya generasi sandwich baru.

Realistis, bukan gengsi: Memilih institusi pendidikan harus berbasis pada kemampuan arus kas keluarga, bukan tekanan sosial atau ekspektasi lingkungan.

Kerangka Berpikir: Mengapa Dana Pendidikan Harus Dipisah Secara Tegas?

Banyak keluarga kelas menengah terjebak pada ilusi “tabungan raksasa”. Mereka menumpuk semua sisa penghasilan dalam satu rekening tabungan biasa. Ketika mobil rusak, uangnya diambil dari sana. Ketika ada diskon tiket liburan, uangnya juga diambil dari sana. Saat tiba waktunya membayar uang pangkal anak, saldonya tiba-tiba tidak cukup.

Inilah mengapa dana pendidikan membutuhkan perlakuan khusus. Secara konseptual, menyiapkan biaya pendidikan adalah kewajiban yang memiliki jatuh tempo mutlak. Berbeda dengan rencana membeli mobil yang bisa ditunda tahun depan, anak Anda tidak bisa diminta berhenti bertumbuh atau menunda masuk kuliah selama dua tahun hanya karena portofolio investasi Anda sedang minus.

Oleh karena itu, memisahkan dana pendidikan secara fisik (rekening atau portofolio investasi yang berbeda) dan secara psikologis (mental accounting) adalah fondasi utamanya. Begitu uang masuk ke “keranjang” pendidikan, uang tersebut menjadi tidak tersentuh untuk keperluan apa pun di luar sekolah anak. Langkah ini menghindarkan Anda dari sabotase diri sendiri dan memastikan bahwa tujuan keuangan Anda tidak saling memakan satu sama lain.

Langkah Strategis Menyiapkan Dana Pendidikan Anak

Menyiapkan dana pendidikan tidak harus membuat Anda stres jika dilakukan dengan langkah yang terukur. Berikut adalah panduan praktis yang bisa Anda terapkan:

1. Tentukan Horizon Waktu (Jangka Waktu Investasi)

Langkah pertama adalah menghitung seberapa banyak waktu yang Anda miliki sebelum dana tersebut harus dicairkan. Ini disebut horizon waktu.

Misalnya, anak Anda saat ini berusia 3 tahun. Artinya, Anda memiliki waktu 3 tahun sebelum ia masuk SD (usia 6 tahun), 9 tahun sebelum SMP (usia 12 tahun), dan 15 tahun sebelum masuk Perguruan Tinggi (usia 18 tahun). Semakin panjang horizon waktunya, semakin leluasa Anda menggunakan instrumen investasi yang bisa memberikan imbal hasil tinggi untuk melawan inflasi.

2. Hitung Kebutuhan Kasar (Termasuk Efek Inflasi)

Lakukan riset kecil. Berapa biaya kuliah di universitas incaran Anda saat ini? Katakanlah total biaya kuliah hingga lulus saat ini adalah Rp150.000.000.

Jangan menabung hanya dengan target Rp150 Juta. Anda harus memperhitungkan inflasi pendidikan yang rata-rata berada di angka 10% per tahun. Dalam 15 tahun ke depan, uang Rp150 Juta tersebut bisa membengkak menjadi lebih dari Rp600 Juta. Angka ini mungkin terdengar menakutkan, tetapi mengetahui realitas ini di awal jauh lebih baik daripada panik di kemudian hari. Anda bisa menggunakan kalkulator investasi online gratis untuk menyimulasikan angka ini.

3. Pilih Instrumen Sesuai Jangka Waktu

Kesalahan terbesar adalah menaruh uang pendidikan kuliah anak di tabungan konvensional. Padankan instrumen investasi dengan horizon waktu Anda:

Jangka Pendek (1-3 Tahun): Untuk biaya masuk SD yang sebentar lagi, gunakan instrumen berisiko rendah yang sangat likuid. Contoh: Reksa Dana Pasar Uang (RDPU) atau Deposito.

Jangka Menengah (3-5 Tahun): Untuk biaya masuk SMP. Anda bisa mengambil sedikit risiko untuk mengalahkan inflasi. Contoh: Surat Berharga Negara (SBN) atau Reksa Dana Pendapatan Tetap.

Jangka Panjang (Di atas 5 Tahun): Untuk biaya kuliah. Ini adalah saatnya kendaraan investasi Anda berlari kencang. Contoh: Reksa Dana Saham, Reksa Dana Campuran, atau saham perusahaan berfundamental kuat (blue-chip).

4. Review dan Penyesuaian Tiap Tahun

Rencana keuangan bukanlah dokumen mati yang cukup dibuat sekali seumur hidup. Setiap tahun, setidaknya setiap mendapat bonus tahunan atau kenaikan gaji, lakukan review. Apakah biaya sekolah target naik drastis? Apakah investasi Anda mencapai target return? Jika kurang, Anda mungkin perlu melakukan top-up dana atau menyesuaikan target universitas yang lebih masuk akal.

Seni Menyeimbangkan Dana Pendidikan dan Dana Pensiun

Ini adalah konflik batin terbesar bagi banyak orang tua: “Apakah saya harus mengorbankan masa tua saya agar anak bisa masuk ke universitas elite?”

Mari kita gunakan logika penerbangan. Sebelum lepas landas, pramugari selalu berpesan: “Jika tekanan udara di kabin berkurang, masker oksigen akan keluar. Kenakan masker Anda sendiri terlebih dahulu, sebelum menolong anak Anda.”

Prinsip ini berlaku persis dalam perencanaan keuangan. Anda harus mengamankan dana pensiun (oksigen Anda) terlebih dahulu. Mengapa? Karena anak Anda bisa mendapatkan beasiswa, mencicil pinjaman pendidikan yang wajar, atau bekerja paruh waktu untuk membiayai kuliahnya. Tetapi, tidak ada bank atau institusi mana pun yang memberikan “beasiswa pensiun” untuk Anda.

Jika Anda memaksakan diri membiayai sekolah mahal dengan menghabiskan seluruh aset atau bahkan berutang, Anda akan sampai di masa tua tanpa pegangan. Ujungnya, siapa yang akan membiayai hidup, tagihan listrik, dan biaya medis Anda nanti? Ya, anak Anda. Tindakan heroik membiayai kuliah mahal hari ini justru berpotensi menjebak anak Anda menjadi Generasi Sandwich di masa depan. Mencintai anak berarti memastikan Anda tidak menjadi beban finansial bagi mereka saat mereka mulai membangun keluarganya sendiri.

Perspektif Psikologis: Menghadapi Tekanan Sosial dan Ekspektasi

Secara emosional, berbicara tentang pendidikan anak sangat erat kaitannya dengan harga diri (self-esteem) orang tua. Ada dorongan psikologis yang disebut status anxiety atau kecemasan akan status.

Sering kali, orang tua merasa bersalah jika tidak bisa memasukkan anaknya ke sekolah internasional atau universitas swasta ternama tempat anak-anak kolega mereka bersekolah. Kita bingung membedakan mana yang merupakan “kebutuhan anak yang sesungguhnya” dan mana yang sekadar “keinginan orang tua untuk terlihat sukses di mata lingkungan”.

Kenyataannya, kesuksesan anak di masa depan tidak ditentukan semata-mata oleh seberapa mahal uang pangkal kampusnya. Karakter, ketangguhan, dukungan emosional dari rumah, dan kemampuan beradaptasi jauh lebih krusial. Membebaskan diri dari jebakan gengsi sosial adalah langkah pertama menuju kedamaian finansial keluarga.

Contoh Kasus: Dua Pendekatan Keluarga yang Berbeda

Untuk melihat dampak nyata, mari kita amati dua keluarga dengan penghasilan yang mirip (Rp20 Juta per bulan), namun dengan pola pikir yang berbeda.

Keluarga Anton (Korban Gengsi & Perencanaan Buruk):

Anton merasa gengsi jika anaknya tidak masuk kampus swasta bergengsi yang biayanya sangat mahal. Ia tidak punya tabungan khusus pendidikan. Saat anaknya lulus SMA, Anton mencairkan seluruh Jaminan Hari Tua (JHT) miliknya dan mengambil kredit tanpa agunan (KTA) dengan bunga tinggi untuk menutupi uang pangkal. Anaknya kuliah di tempat elite, tetapi Anton stres setiap bulan membayar cicilan KTA. Di usia 55 tahun, Anton tidak memiliki tabungan pensiun sepeser pun.

Keluarga Dimas (Realistis & Strategis):

Dimas dan istrinya sudah berinvestasi reksa dana secara rutin Rp1,5 Juta per bulan sejak anak mereka lahir. Mereka menargetkan anak masuk Perguruan Tinggi Negeri (PTN), dengan kampus swasta kelas menengah sebagai cadangan. Mereka juga jujur kepada sang anak di usia SMA tentang kapasitas finansial keluarga, mendorong anaknya mengejar beasiswa atau jalur prestasi. Hasilnya? Dana kuliah tertutup dari hasil investasi selama 18 tahun. Dimas tidak perlu berutang, dana pensiunnya tetap utuh, dan keluarganya hidup tenang tanpa tekanan utang konsumtif.

Checklist Praktis Kesiapan Dana Pendidikan

Gunakan daftar ini untuk melihat apakah Anda sudah berada di jalur yang benar.

[ ] Saya sudah mendiskusikan visi pendidikan anak bersama pasangan (termasuk batasan kemampuan finansial).

[ ] Saya sudah mengecek perkiraan biaya pendidikan di sekolah/kampus yang realistis dengan pendapatan kami.

[ ] Saya memiliki rekening atau akun investasi yang 100% terpisah khusus untuk dana pendidikan.

[ ] Investasi untuk dana kuliah (jangka panjang) sudah diletakkan di instrumen yang bisa mengalahkan inflasi, bukan di tabungan biasa.

[ ] Saya mengatur autodebet setiap bulan untuk dana pendidikan langsung setelah gajian.

[ ] Porsi tabungan/investasi pendidikan saya tidak mengorbankan iuran dana pensiun pribadi.

[ ] Saya memiliki asuransi jiwa (bagi pencari nafkah utama) agar rencana pendidikan anak tetap berjalan jika terjadi risiko meninggal dunia.

Kesalahan Umum & Pola Gagal Orang Tua

Meskipun niatnya baik, banyak orang tua tanpa sadar menyabotase keuangan keluarga karena melakukan kesalahan-kesalahan berikut:

1. Menunda Mulai Karena Menunggu “Uangnya Cukup”

Penyebab Psikologis: Kita sering terkena present bias, merasa bahwa kebutuhan hari ini (seperti mengganti gadget atau liburan) lebih mendesak. Kita berpikir “Nanti saja kalau gaji sudah naik”.

Solusi: Waktu lebih berharga daripada nominal. Menyisihkan Rp500 ribu per bulan selama 18 tahun jauh lebih kuat hasilnya (karena compound interest) dibandingkan menyisihkan Rp5 Juta per bulan tapi hanya selama 2 tahun menjelang kuliah.

2. Semua Uang Masuk Satu Rekening (Tidak Dipisah)

Penyebab Psikologis: Malas berurusan dengan administrasi pembukaan rekening/akun investasi baru.

Solusi: Buat batasan fisik. Gunakan aplikasi investasi yang memudahkan Anda membuat “Portfolio” atau “Kantong” berbeda untuk tujuan spesifik. Jika dicampur, uang pendidikan akan bocor untuk menutupi gaya hidup bulanan.

3. Fokus pada Sekolah Mahal, Bukan pada Kemampuan Arus Kas Keluarga

Penyebab Psikologis: Takut dianggap gagal oleh lingkungan (Fear of Missing Out / FOMO) dan menyamakan “mahal” dengan “pasti berkualitas”.

Solusi: Evaluasi kesehatan finansial Anda. Pendidikan anak penting, tetapi kesehatan mental orang tua akibat bebas utang jauh lebih krusial bagi keharmonisan rumah tangga.

4. Mengandalkan Tabungan Konvensional untuk Target Jangka Panjang

Penyebab Psikologis: Loss aversion (takut rugi). Orang tua takut uangnya turun nilai jika diinvestasikan, sehingga memilih yang “pasti aman” di bank.

Solusi: Pahami bahwa menabung di bank dengan bunga 1% untuk melawan inflasi pendidikan 10% adalah kerugian yang pasti terjadi. Pelajari instrumen reksa dana atau SBN untuk risiko yang terukur.

5. Menganggap Asuransi Pendidikan (Unit Link) Sebagai Solusi Tunggal

Penyebab Psikologis: Menginginkan kepraktisan (proteksi dan investasi dalam satu paket).

Solusi: Sadari bahwa biaya akuisisi pada produk unit link sering kali menggerus nilai investasi Anda di tahun-tahun pertama. Memisahkan antara perlindungan (beli asuransi jiwa murni/Term Life) dan investasi (beli reksa dana/saham) sering kali memberikan hasil dana pendidikan yang jauh lebih optimal.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana jika usia anak sudah SMP/SMA dan saya baru sadar belum punya dana pendidikan?

Jangan panik, tetapi Anda harus segera realistis. Jika waktu kurang dari 3-5 tahun, hindari instrumen saham karena fluktuasinya berbahaya. Gunakan reksa dana pasar uang atau deposito. Diskusikan dengan anak secara terbuka mengenai opsi PTN, universitas dengan biaya terjangkau, atau mendorong mereka mengikuti seleksi beasiswa.

Lebih baik menabung untuk pendidikan anak atau melunasi KPR lebih cepat?

Prioritaskan dana pendidikan anak (dan pensiun) secara rutin, sementara KPR dibayar sesuai jadwal cicilan. Keuntungan bunga majemuk dari investasi jangka panjang (10-15 tahun) sering kali bisa mengalahkan bunga KPR. Menyelesaikan KPR tapi tidak punya uang kas untuk masuk kuliah akan memaksa Anda mengambil utang baru yang bunganya lebih tinggi.

Apakah saya wajib menyiapkan sampai jenjang S2?

Sebagai orang tua, tanggung jawab finansial mendasar biasanya dianggap cukup sampai gelar Sarjana (S1) atau Diploma yang membekali mereka keterampilan bekerja. S2 sebaiknya menjadi tanggung jawab mandiri anak, baik melalui beasiswa (LPDP, dll) maupun menabung dari hasil kerja mereka sendiri, agar memupuk kemandirian.

Apa peran asuransi jiwa dalam dana pendidikan?

Sangat vital. Pencari nafkah utama wajib memiliki asuransi jiwa murni. Uang Pertanggungan (UP) dari asuransi jiwa inilah yang akan menggantikan penghasilan Anda yang hilang jika Anda meninggal dunia secara prematur, sehingga dana kuliah anak tetap bisa terbayar dan masa depannya tidak terhenti.

Penutup

Merencanakan masa depan pendidikan anak adalah salah satu bentuk kasih sayang paling nyata dari orang tua. Namun, cinta tidak harus dibuktikan dengan sikap mengorbankan akal sehat dan realitas finansial keluarga.

Pendidikan yang baik adalah hak anak, tetapi keluarga yang damai, orang tua yang tidak stres dikejar utang, dan jaminan bahwa Anda tidak akan menyusahkan mereka di masa tua, adalah warisan yang sama berharganya. Mulailah merencanakan dari meja makan Anda malam ini. Sisihkan sebagian penghasilan Anda dengan disiplin, kelola ekspektasi dengan bijaksana, dan melangkahlah dengan tenang. Mencintai anak dengan tulus berarti menyiapkan masa depan mereka, sekaligus menjaga fondasi keluarga tetap kokoh berdiri menantang waktu.