Banyak orang membayangkan pensiun sebagai satu angka besar. Seolah-olah jika suatu hari sudah terkumpul nominal tertentu, maka semua urusan selesai. Padahal pensiun yang sehat bukan sekadar soal berapa uang yang ada, melainkan soal bagaimana kehidupan tetap berjalan ketika penghasilan aktif tidak lagi sekuat sekarang. Dalam arti yang lebih dewasa, pensiun bukan angka tunggal. Pensiun adalah sistem penghidupan.

Di titik inilah banyak profesional muda dan keluarga mapan mulai menyadari satu hal penting: selama ini mereka bekerja keras, tetapi belum tentu sedang membangun struktur hidup masa depan. Gaji masuk, pengeluaran jalan, tabungan ada, mungkin investasi juga ada. Namun ketika ditanya, “Dari mana penghasilan hidup Anda nanti saat energi menurun?” jawabannya sering masih kabur.

Artikel ini akan membahas cara menyusun rencana keuangan pensiun secara lebih matang dan strategis: dari memahami komponen utama, membedakan fungsi tiap jenis uang, menghitung kebutuhan kasar, sampai menghindari kesalahan yang paling sering membuat masa tua terasa lebih rapuh daripada yang dibayangkan.

Key Takeaways

- Pensiun bukan sekadar angka besar, tetapi sistem penghidupan yang menopang hidup saat kerja aktif berkurang.

- Rencana keuangan pensiun yang sehat minimal punya empat komponen: target kebutuhan hidup, aset produktif, proteksi kesehatan, dan strategi penarikan dana.

- Uang pensiun berbeda dari dana darurat dan investasi umum; ketiganya punya fungsi yang berbeda dan perlu dipisahkan.

- Banyak orang gagal menyiapkan pensiun bukan karena tidak punya penghasilan, tetapi karena tidak punya struktur.

- Menghitung kebutuhan pensiun tidak harus sempurna, tetapi harus cukup realistis untuk menjadi dasar keputusan.

- Risiko terbesar dalam perencanaan pensiun adalah terlalu optimistis, terlalu menyederhanakan, dan menunda pembenahan sistem.

- Mengandalkan satu instrumen saja membuat masa depan terlalu rapuh terhadap perubahan.

- Inflasi adalah faktor yang tidak bisa diabaikan, karena biaya hidup di masa depan hampir pasti berbeda dari hari ini.

- Tujuan pensiun bukan menjadi sangat kaya, tetapi tetap hidup layak, tenang, dan bermartabat.

- Pensiun yang sehat dibangun saat penghasilan aktif masih kuat, bukan saat tubuh sudah mulai menurun.

Apa Itu Rencana Keuangan Pensiun, dan Mengapa Banyak Orang Salah Memahaminya?

Secara sederhana, rencana keuangan pensiun adalah susunan keputusan finansial jangka panjang yang dirancang agar seseorang tetap bisa hidup layak ketika kemampuan menghasilkan uang dari kerja aktif mulai berkurang. Ini bukan hanya soal tabungan. Ini juga bukan sekadar produk. Rencana keuangan pensiun adalah gabungan dari cara berpikir, pola menyisihkan uang, pilihan aset, perlindungan kesehatan, dan strategi hidup.

Masalahnya, banyak orang memahami pensiun dengan cara yang terlalu sempit. Ada yang mengira pensiun berarti berhenti total dari semua pekerjaan di usia tertentu. Ada juga yang merasa pensiun hanya urusan pegawai formal atau orang yang sudah tua. Sementara yang lain menganggap cukup punya satu investasi, lalu nanti semuanya akan beres sendiri.

Pemahaman seperti ini berbahaya karena terlalu menyederhanakan kenyataan. Dalam hidup nyata, pensiun bukan sakelar yang tiba-tiba mati atau menyala. Pensiun lebih mirip transisi. Di masa itu:

- energi kerja mungkin menurun,

- biaya kesehatan bisa naik,

- kemampuan ambil risiko berkurang,

- kebutuhan hidup tetap berjalan,

- dan pilihan finansial menjadi jauh lebih sensitif.

Karena itu, rencana keuangan pensiun tidak bisa dibangun hanya dari semangat. Ia perlu struktur.

Pembuka yang Lebih Jujur: Pensiun Bukan Angka Tunggal, tapi Sistem Penghidupan

Ada alasan kenapa banyak orang gagal menyiapkan pensiun meski penghasilannya tidak buruk. Mereka terlalu fokus pada nominal, tetapi lupa pada sistem. Mereka bertanya, “Saya perlu punya berapa?” tetapi jarang bertanya, “Bagaimana hidup saya nanti berjalan?”

Padahal hidup setelah masa kerja aktif tidak ditopang oleh satu angka saja. Ia ditopang oleh banyak komponen yang saling berkaitan:

- berapa biaya hidup yang ingin dipertahankan,

- dari mana sumber penghasilan datang,

- seberapa kuat aset yang dimiliki,

- seberapa siap perlindungan kesehatan,

- dan bagaimana uang itu ditarik agar tidak cepat habis.

Kalau pensiun hanya dipandang sebagai target nominal, orang mudah terjebak dua ekstrem. Ada yang terlalu santai karena merasa angkanya masih jauh. Ada juga yang terlalu cemas karena merasa tidak akan pernah cukup. Keduanya sama-sama tidak sehat.

Cara pandang yang lebih matang adalah ini: pensiun bukan semata soal mengumpulkan uang. Pensiun adalah upaya membangun sistem agar kehidupan tetap punya penyangga saat kemampuan kerja aktif tidak lagi sekuat sekarang.

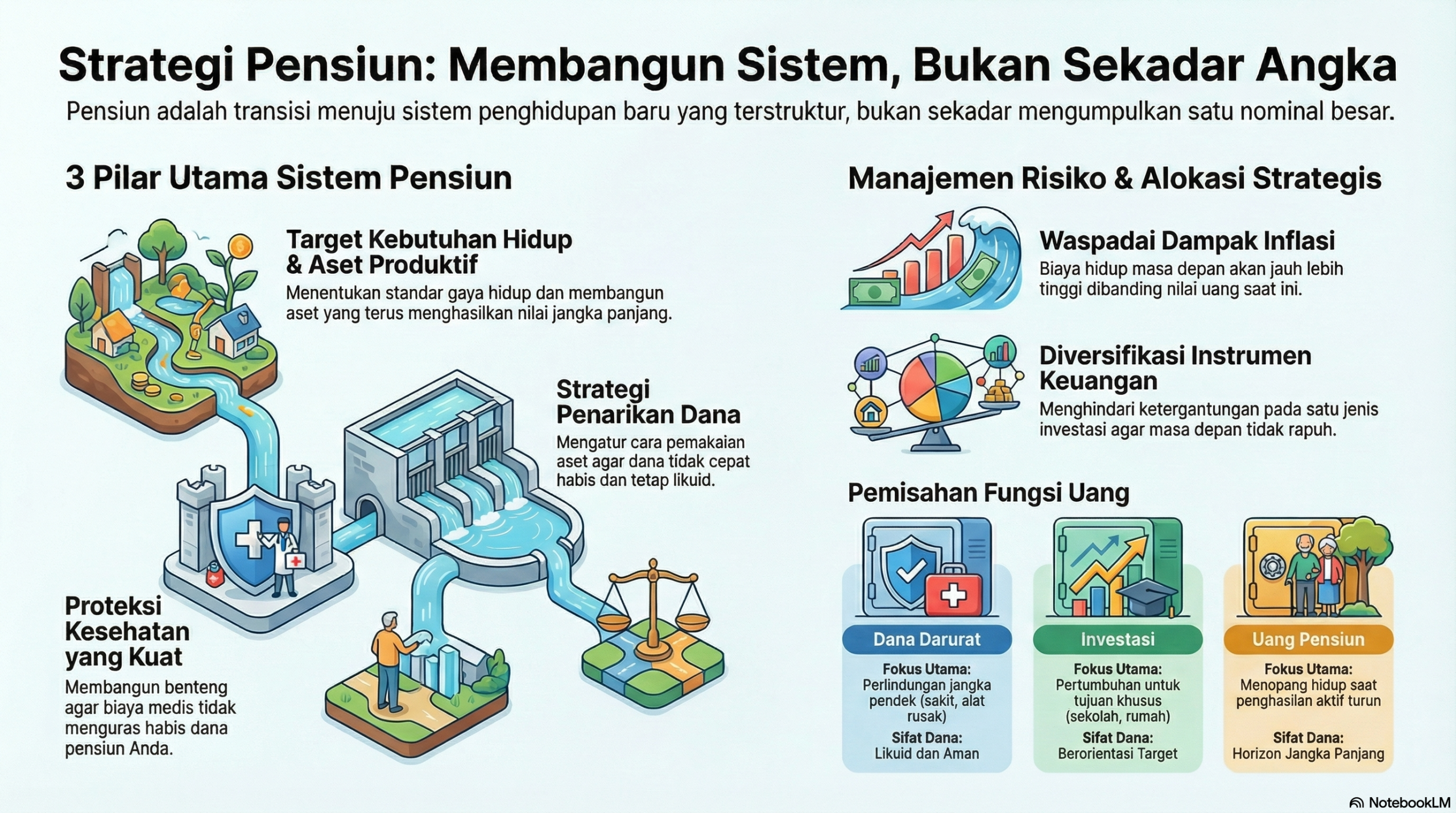

4 Komponen Rencana Keuangan Pensiun

Kalau ingin menyusun rencana pensiun yang lebih waras, ada empat komponen besar yang perlu dipikirkan. Bukan untuk membuat semuanya sempurna sekaligus, tetapi agar Anda tahu apa yang sebenarnya sedang dibangun.

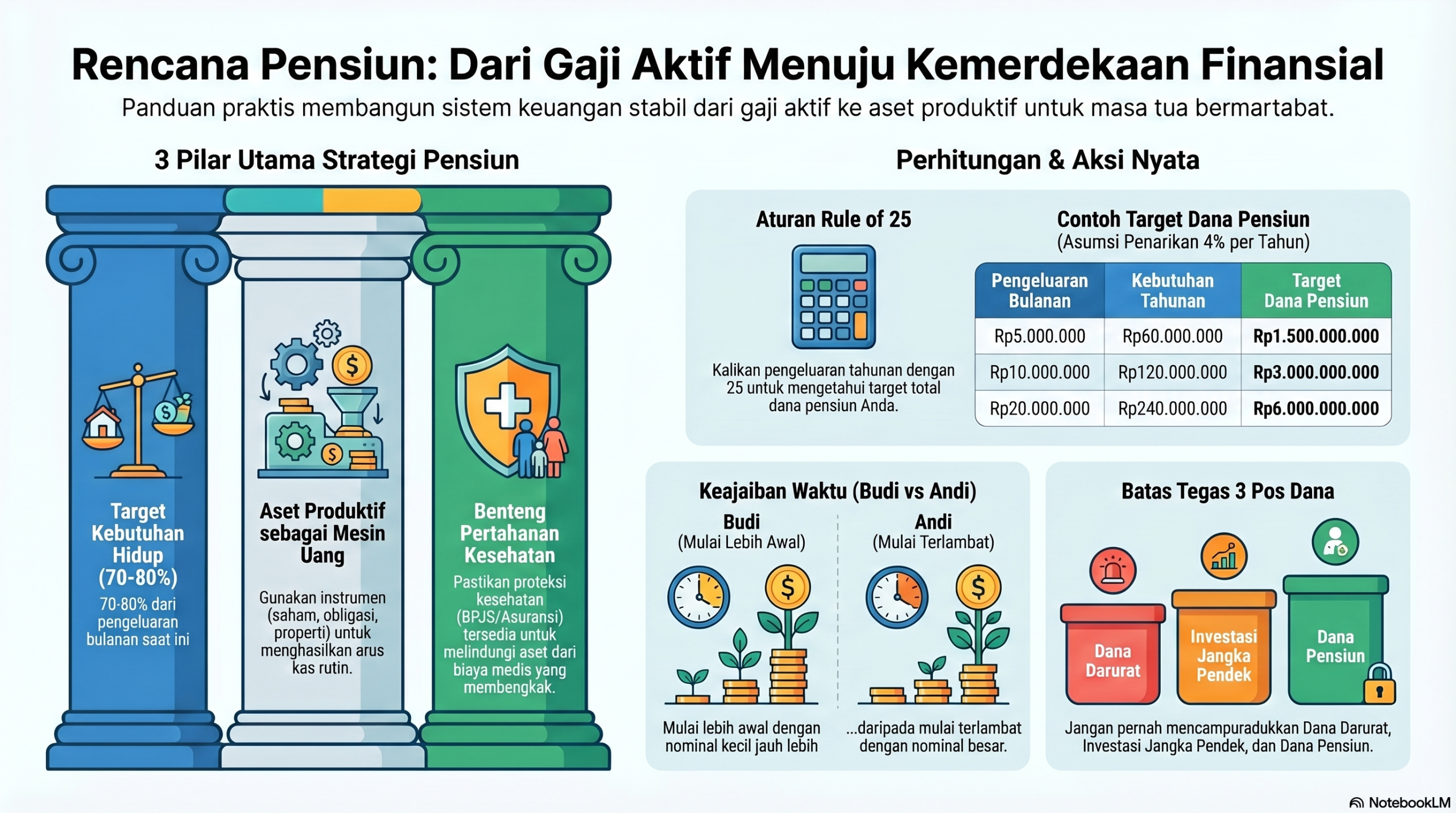

1. Target Kebutuhan Hidup

Ini adalah fondasi pertama. Sebelum bicara aset atau instrumen, Anda perlu tahu kira-kira gaya hidup seperti apa yang ingin dipertahankan saat pensiun.

Bukan berarti harus sangat rinci. Tetapi minimal Anda perlu membayangkan:

- apakah nanti ingin hidup sederhana di kota yang sama atau pindah,

- apakah masih menanggung anggota keluarga,

- berapa kebutuhan rumah tangga minimum,

- seberapa besar biaya kesehatan yang mungkin perlu disiapkan,

- dan seperti apa standar hidup yang dianggap layak dan bermartabat.

Kesalahan banyak orang adalah memakai angka yang terlalu abstrak. Mereka menabung atau investasi tanpa pernah benar-benar menghubungkannya dengan realitas hidup. Akibatnya, pensiun terasa seperti proyek tanpa wajah.

Padahal target kebutuhan hidup memberi konteks. Ia membantu Anda menjawab:

- apakah yang saya siapkan terlalu kecil,

- terlalu agresif,

- atau justru belum cukup terarah.

Tanpa target kebutuhan hidup, rencana pensiun mudah berubah jadi sekadar kumpulan produk keuangan tanpa tujuan yang jelas.

2. Aset Produktif

Komponen kedua adalah aset produktif. Ini penting karena pensiun yang sehat tidak idealnya hanya bertumpu pada uang tunai yang pelan-pelan habis. Anda perlu sesuatu yang bisa menopang hidup lebih lama.

Aset produktif adalah aset yang berpotensi memberi nilai, pertumbuhan, atau aliran manfaat finansial dalam jangka panjang. Dalam konteks pensiun, aset produktif berfungsi sebagai mesin penopang, bukan sekadar simpanan diam.

Poin pentingnya bukan pada jenis aset tertentu, melainkan pada prinsip dasarnya:

- aset itu harus relevan dengan tujuan pensiun,

- cukup tahan dalam jangka panjang,

- dan tidak seluruhnya bergantung pada satu skenario ideal.

Aset produktif membantu mengubah logika hidup dari semata “menghabiskan tabungan” menjadi “menopang penghidupan.” Tanpa aset produktif, dana pensiun lebih rentan terkikis oleh waktu, inflasi, dan biaya tak terduga.

3. Proteksi Kesehatan

Ini komponen yang sangat sering diremehkan. Banyak orang fokus menghitung kebutuhan hidup, tetapi lupa bahwa masa pensiun hampir selalu bersinggungan dengan biaya kesehatan. Bahkan orang yang hidup sehat sekalipun tetap perlu mempertimbangkan risiko meningkatnya kebutuhan perawatan, pemeriksaan, obat, atau layanan kesehatan lain seiring bertambah usia.

Proteksi kesehatan sangat penting karena satu kejadian medis bisa mengganggu seluruh rencana pensiun. Anda bisa saja menyiapkan dana hidup bertahun-tahun, tetapi kalau tidak ada perlindungan yang memadai, satu krisis kesehatan bisa merusak fondasi itu dalam waktu jauh lebih cepat dari yang dibayangkan.

Karena itu, rencana pensiun yang matang tidak hanya bertanya:

- berapa uang yang harus terkumpul,

tetapi juga: - apa yang akan menahan guncangan saat biaya kesehatan datang.

Proteksi kesehatan adalah salah satu elemen yang menjaga agar dana pensiun tidak bocor terlalu cepat oleh risiko besar yang sebenarnya bisa diantisipasi.

4. Strategi Penarikan Dana

Ini komponen yang paling jarang dibahas, padahal sangat krusial. Banyak orang berpikir tugas selesai setelah dana terkumpul. Padahal masalah berikutnya justru dimulai di sana: bagaimana uang itu digunakan?

Strategi penarikan dana berarti Anda memikirkan cara memakai aset atau simpanan pensiun agar:

- tidak cepat habis,

- tidak terlalu agresif di awal,

- tetap cukup likuid untuk kebutuhan hidup,

- dan tetap memberi ruang untuk kebutuhan tak terduga.

Tanpa strategi penarikan, orang mudah melakukan dua kesalahan:

- terlalu longgar di awal karena merasa dana terlihat besar,

- atau terlalu takut memakai uang sendiri sampai kualitas hidup turun tanpa perlu.

Pensiun bukan hanya fase mengumpulkan, tetapi juga fase mengelola penarikan. Dan penarikan yang tidak dipikirkan dengan baik bisa membuat rencana yang sudah dibangun bertahun-tahun melemah lebih cepat.

Bedakan Uang Pensiun, Investasi, dan Dana Darurat

Salah satu sumber kekacauan finansial paling umum adalah mencampur fungsi uang. Semua tabungan dianggap sama. Semua investasi dianggap bisa untuk apa saja. Dana darurat, uang tujuan, dan uang pensiun kadang bercampur secara mental maupun secara rekening. Akibatnya, keputusan menjadi kabur.

Padahal tiga hal ini punya fungsi yang berbeda.

1. Dana darurat

Dana darurat adalah uang aman untuk menghadapi kejadian tak terduga dalam hidup sekarang atau jangka dekat:

- sakit,

- penghasilan terganggu,

- alat kerja rusak,

- kebutuhan keluarga mendadak.

Fungsi utamanya adalah perlindungan jangka pendek. Maka dana ini perlu likuid, aman, dan tidak terlalu berisiko.

2. Investasi

Investasi adalah upaya menempatkan uang agar bertumbuh sesuai tujuan tertentu. Investasi bisa punya banyak tujuan:

- pendidikan anak,

- beli rumah,

- modal usaha,

- tujuan jangka menengah,

- dan tentu saja pensiun.

Artinya, investasi itu kategori yang lebih luas. Tidak semua investasi adalah dana pensiun. Dan tidak semua investasi cocok dipakai untuk kebutuhan pensiun.

3. Uang pensiun

Uang pensiun adalah bagian dari kekayaan yang secara khusus dipersiapkan untuk menopang hidup di masa ketika penghasilan aktif menurun. Ia punya horizon waktu panjang dan fungsi yang sangat spesifik. Karena itu, ia tidak ideal kalau terus-menerus dibongkar untuk kebutuhan jangka pendek.

Kalau uang pensiun, dana darurat, dan investasi umum dicampur, biasanya yang terjadi adalah:

- dana jangka panjang kalah oleh kebutuhan hari ini,

- dana aman dipaksa tumbuh terlalu agresif,

- atau target pensiun jadi tidak pernah jelas.

Pemisahan fungsi ini tidak harus selalu rumit. Tetapi secara mental, Anda harus tahu: uang yang disiapkan untuk pensiun bukan uang bebas pakai.

Cara Menghitung Kebutuhan Kasar Pensiun

Banyak orang menghindari topik pensiun karena merasa perhitungannya terlalu rumit. Padahal untuk mulai, Anda tidak perlu langsung mencari angka sempurna. Anda hanya perlu angka kasar yang cukup masuk akal untuk menjadi dasar berpikir.

Berikut pendekatan sederhana.

Langkah 1: Hitung kebutuhan hidup bulanan masa depan versi minimal layak

Mulailah dari pertanyaan:

“Kalau saya tidak lagi bekerja sekeras sekarang, kira-kira berapa biaya hidup bulanan yang saya perlukan untuk hidup layak?”

Masukkan komponen seperti:

- makan dan kebutuhan rumah tangga,

- tempat tinggal,

- utilitas,

- transportasi,

- komunikasi,

- biaya sosial minimum,

- kebutuhan kesehatan dasar,

- dan ruang kecil untuk hidup yang tetap manusiawi.

Gunakan pendekatan realistis, bukan romantis.

Langkah 2: Bedakan biaya hidup minimum dan biaya hidup nyaman

Ini penting. Anda perlu tahu dua angka:

- angka minimum agar hidup tetap jalan dengan layak,

- angka nyaman agar hidup tetap terasa manusiawi dan tidak terlalu tertekan.

Dua angka ini membantu Anda melihat batas aman dan target ideal.

Langkah 3: Perkirakan berapa tahun masa pensiun yang ingin ditopang

Anda tidak perlu sangat presisi. Tetapi setidaknya pikirkan bahwa masa pensiun bisa berlangsung cukup panjang. Ini membantu menggeser pikiran dari “asal ada uang banyak” menjadi “apakah sistem ini tahan lama?”

Langkah 4: Perhitungkan inflasi

Biaya hidup di masa depan hampir pasti lebih tinggi dari sekarang. Ini sebabnya nominal yang terlihat cukup hari ini belum tentu cukup nanti. Anda tidak perlu membuat simulasi sangat teknis untuk mulai paham hal ini. Yang penting, jangan pakai angka hari ini seolah akan tetap sama di masa tua.

Langkah 5: Hubungkan kebutuhan dengan sumber penghidupan

Setelah punya perkiraan kasar kebutuhan, tanyakan:

- dari mana kebutuhan itu akan dipenuhi nanti,

- berapa yang berasal dari aset,

- berapa yang perlu disiapkan dari tabungan atau instrumen jangka panjang,

- dan apakah sistem yang saya bangun sekarang menuju ke sana.

Tujuan perhitungan kasar ini bukan untuk menakut-nakuti. Tujuannya supaya rencana pensiun punya bentuk. Karena sesuatu yang punya bentuk jauh lebih mudah ditindaklanjuti.

Contoh Sederhana Cara Berpikir

Bayangkan seseorang memperkirakan bahwa untuk hidup layak saat pensiun nanti, ia membutuhkan biaya setara gaya hidup sederhana tetapi sehat. Ia lalu menyadari bahwa angka itu tidak mungkin hanya ditopang dari harapan bahwa anak akan membantu, atau dari keyakinan bahwa nanti pasti masih bisa kerja.

Di titik itu, ia mulai melihat pensiun sebagai sistem:

- berapa yang harus disisihkan dari penghasilan aktif sekarang,

- aset apa yang perlu dibangun,

- perlindungan kesehatan apa yang perlu diperkuat,

- dan bagaimana hidupnya sekarang harus diatur agar masa depan tidak terlalu rapuh.

Itulah fungsi perhitungan kasar: membuat masa depan terasa lebih nyata.

Kenapa Mulai dari Gaji Aktif Sangat Penting?

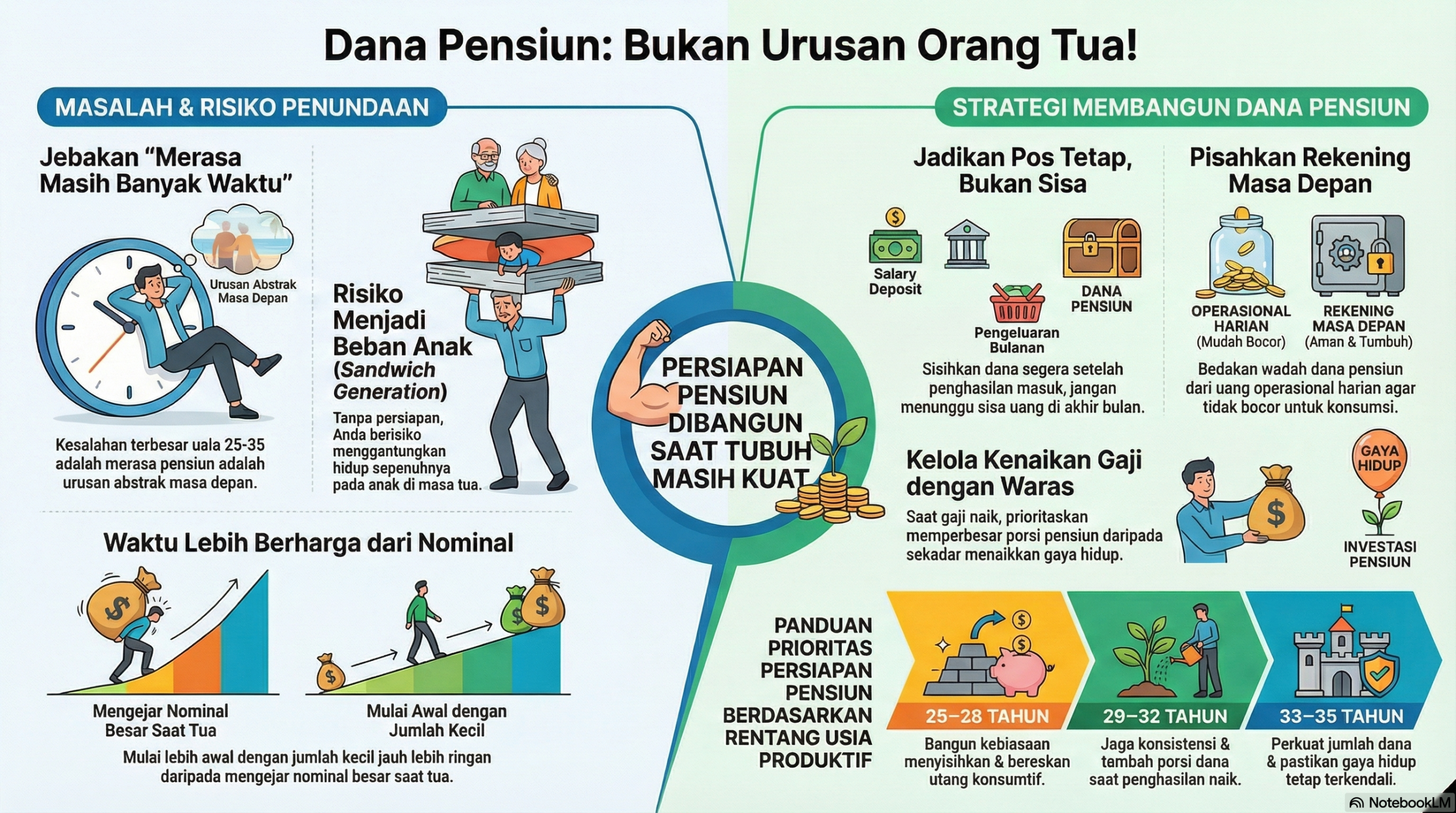

Banyak orang menunggu “nanti” untuk mulai serius menyiapkan pensiun. Nanti kalau gaji naik. Nanti kalau rumah sudah punya. Nanti kalau anak sudah besar. Nanti kalau bisnis lebih stabil. Masalahnya, hidup hampir selalu menyediakan alasan baru untuk menunda.

Karena itu, rencana pensiun yang sehat hampir selalu dimulai dari penghasilan aktif yang Anda punya sekarang. Bukan karena sekarang adalah kondisi paling ideal, tetapi karena sekarang adalah titik kontrol yang paling nyata.

Penghasilan aktif itu penting karena dari situlah:

- dana masa depan disisihkan,

- aset awal dibangun,

- kebiasaan jangka panjang dibentuk,

- dan ruang untuk pilihan hidup diciptakan.

Kalau seluruh penghasilan aktif habis untuk menjaga hidup hari ini, maka masa depan akan terus bergantung pada harapan. Karena itu, meski nominalnya belum besar, menyisihkan sebagian dari penghasilan aktif adalah langkah penting. Bukan karena langsung menyelesaikan semuanya, tetapi karena itu mengubah arah hidup.

Kesalahan Umum dalam Rencana Keuangan Pensiun

Ada beberapa pola yang sangat sering membuat rencana pensiun tampak ada, tetapi sebenarnya rapuh.

1. Terlalu optimistis

Ini kesalahan yang paling halus. Orang merasa nanti pasti baik-baik saja:

- nanti penghasilan lebih besar,

- nanti aset bertambah,

- nanti bisnis lebih stabil,

- nanti anak membantu,

- nanti masih bisa kerja.

Optimisme itu penting. Tetapi kalau tidak didukung sistem, ia bisa berubah jadi penundaan yang mahal. Terlalu optimistis membuat orang meremehkan kebutuhan masa depan dan menunda langkah yang seharusnya dimulai lebih awal.

2. Mengandalkan satu instrumen

Banyak orang merasa cukup aman karena punya satu hal:

- satu properti,

- satu jenis investasi,

- satu tabungan besar,

- atau satu sumber harapan.

Masalahnya, hidup jarang sesederhana itu. Ketika satu instrumen dijadikan satu-satunya penopang, masa depan menjadi rapuh terhadap perubahan pasar, kesehatan, kebutuhan keluarga, atau risiko lain.

Rencana pensiun yang matang biasanya lebih seimbang. Bukan berarti harus rumit, tetapi tidak bertumpu pada satu kaki saja.

3. Tidak memperhitungkan inflasi

Ini salah satu kesalahan paling umum. Orang menghitung kebutuhan masa tua dengan angka hari ini, lalu merasa targetnya cukup. Padahal biaya hidup puluhan tahun ke depan hampir pasti berbeda.

Kalau inflasi tidak diperhitungkan, rencana pensiun akan terlihat lebih aman daripada yang sebenarnya. Ini sangat berbahaya karena menciptakan rasa tenang yang palsu.

4. Mencampur semua tujuan dalam satu keranjang

Dana pendidikan, dana darurat, uang bisnis, tabungan rumah, dan uang pensiun sering bercampur. Akibatnya, saat ada kebutuhan yang lebih dekat, uang jangka panjang selalu kalah. Pensiun terus menjadi “nanti dulu.”

5. Menganggap pensiun = berhenti total bekerja

Pandangan ini membuat orang merasa topik pensiun terlalu jauh. Padahal inti pensiun bukan berhenti kerja sepenuhnya, melainkan mengurangi ketergantungan total pada kerja aktif. Begitu sudut pandang ini berubah, pensiun jadi jauh lebih relevan untuk usia 25–40.

Perspektif Psikologis: Kenapa Orang Pintar Tetap Menunda Pensiun?

Sering kali masalahnya bukan karena tidak paham. Banyak orang cerdas tetap menunda karena faktor perilaku.

1. Masa depan terasa tidak mendesak

Hari ini punya tagihan. Hari ini punya deadline. Hari ini ada kebutuhan nyata. Pensiun terasa terlalu jauh untuk bersaing dengan urgensi itu.

2. Tidak ada imbalan emosional yang cepat

Menabung atau menyiapkan dana pensiun tidak memberi sensasi langsung. Ia sunyi. Tidak terlihat. Tidak dipuji. Karena itu, mudah kalah oleh pengeluaran yang memberi kepuasan cepat.

3. Orang cenderung percaya bahwa nanti dirinya akan lebih disiplin

Ini jebakan yang sangat umum. Kita suka membayangkan versi diri masa depan yang lebih tenang, lebih kaya, lebih tertata. Padahal kalau pola hari ini tidak dibenahi, masa depan sering hanya memperbesar pola yang sama.

4. Pensiun terasa seperti topik berat

Karena berhubungan dengan usia tua, ketidakpastian, dan waktu yang panjang, banyak orang memilih tidak terlalu memikirkannya. Padahal menghindari topik ini tidak membuat risikonya hilang.

Cara Mempraktikkan Rencana Keuangan Pensiun dalam Kehidupan Nyata

Kalau Anda ingin mulai lebih konkret, lakukan langkah berikut.

1. Buat pos khusus masa depan

Jangan tunggu sisa. Sisihkan dari penghasilan aktif sebagai keputusan tetap, walau nominalnya belum besar.

2. Pisahkan tiga fungsi uang

Minimal bedakan:

- uang aman,

- uang tujuan jangka menengah,

- uang pensiun.

3. Tulis gambaran hidup pensiun versi Anda

Tidak perlu rumit. Cukup jawab:

- saya ingin hidup seperti apa,

- apa yang ingin tetap bisa saya biayai,

- dan ketergantungan seperti apa yang tidak saya inginkan.

4. Tinjau ulang kenaikan gaya hidup

Setiap kali penghasilan naik, jangan biarkan seluruh kenaikan langsung berubah jadi konsumsi. Sebagian harus diarahkan ke masa depan.

5. Review setahun sekali

Lihat kembali:

- apakah target kebutuhan hidup masih masuk akal,

- apakah aset produktif mulai terbentuk,

- apakah proteksi kesehatan cukup,

- dan apakah struktur penarikan dana mulai terpikirkan.

Contoh Kasus / Ilustrasi

Bayangkan seorang profesional mapan berusia pertengahan 30-an. Penghasilannya baik, keluarganya cukup stabil, dan ia merasa sudah “lumayan aman” karena punya tabungan dan beberapa investasi. Tetapi ketika dilihat lebih dalam, semua uang itu sebenarnya belum punya fungsi yang jelas. Sebagian untuk cadangan, sebagian untuk kebutuhan keluarga, sebagian untuk masa depan, semuanya bercampur dalam pikiran dan rekening.

Lalu ia mencoba melihat pensiun secara lebih strategis. Bukan lagi bertanya, “Saya punya berapa?” tetapi “Bagaimana nanti hidup saya ditopang?” Ia mulai menghitung kebutuhan kasar masa depan, memisahkan uang pensiun dari dana lain, mengecek apakah aset yang ada benar-benar produktif, dan mulai memikirkan proteksi kesehatan dengan lebih serius.

Perubahan itu tidak membuat hidupnya langsung spektakuler. Tetapi satu hal mulai berubah: masa depan yang tadinya kabur menjadi lebih terstruktur. Dan struktur seperti itulah yang pelan-pelan mengurangi rasa cemas diam-diam.

Checklist Praktis Menyusun Rencana Keuangan Pensiun

Salin dan cek satu per satu:

- Saya memahami bahwa pensiun bukan hanya angka, tetapi sistem penghidupan.

- Saya sudah punya gambaran kebutuhan hidup masa pensiun secara kasar.

- Saya membedakan uang pensiun, investasi umum, dan dana darurat.

- Saya tidak mengandalkan satu instrumen saja untuk masa depan.

- Saya mulai menyisihkan dari penghasilan aktif secara konsisten.

- Saya sadar bahwa proteksi kesehatan adalah bagian penting dari pensiun.

- Saya mempertimbangkan inflasi dalam berpikir tentang masa depan.

- Saya tidak menunggu kondisi sempurna untuk mulai.

- Saya punya gambaran bagaimana dana pensiun nanti akan digunakan, bukan hanya dikumpulkan.

- Saya paham bahwa tujuan pensiun bukan pamer kekayaan, tetapi hidup yang tetap bermartabat.

Kalau beberapa poin masih belum tercentang, itu bukan tanda Anda terlambat. Itu hanya tanda bahwa struktur ini belum disusun dengan sengaja.

FAQ

Apa itu rencana keuangan pensiun?

Rencana keuangan pensiun adalah susunan strategi untuk menjaga kehidupan tetap berjalan saat penghasilan aktif menurun, mencakup kebutuhan hidup, aset produktif, proteksi kesehatan, dan cara menggunakan dana nanti.

Apa beda uang pensiun dan dana darurat?

Dana darurat dipakai untuk kejadian tak terduga dalam hidup sekarang atau jangka dekat. Uang pensiun dipersiapkan khusus untuk menopang kehidupan di masa ketika kerja aktif tidak lagi sekuat sekarang.

Apakah profesional muda perlu memikirkan pensiun?

Ya. Justru karena waktu masih panjang, profesional muda punya peluang lebih baik membangun sistem pensiun secara bertahap dan tidak terlalu berat.

Bagaimana cara menghitung kebutuhan pensiun secara kasar?

Mulailah dari biaya hidup minimum dan biaya hidup nyaman yang ingin dipertahankan, lalu perhitungkan bahwa kebutuhan masa depan akan dipengaruhi inflasi dan perubahan kondisi hidup.

Apakah cukup mengandalkan satu investasi untuk pensiun?

Sebaiknya tidak. Mengandalkan satu instrumen membuat masa depan terlalu rapuh. Rencana yang lebih sehat biasanya lebih seimbang dan tidak bertumpu pada satu sumber saja.

Penutup

Pada akhirnya, tujuan pensiun bukan menjadi orang yang sangat kaya. Tujuan pensiun yang paling manusiawi justru lebih tenang dari itu: tetap hidup layak, tetap punya pilihan, tetap bisa menjaga martabat, dan tidak merasa seluruh hidup masa tua harus ditopang oleh keberuntungan atau belas kasihan orang lain.

Karena itu, rencana keuangan pensiun perlu dilihat dengan cara yang lebih dewasa. Bukan sebagai mimpi angka besar yang jauh di depan, tetapi sebagai sistem penghidupan yang dibangun pelan-pelan sejak penghasilan aktif masih kuat. Saat cara pandang ini berubah, pensiun tidak lagi terasa seperti topik tua. Ia menjadi bagian dari tanggung jawab hidup hari ini.

Sebab pada akhirnya, masa tua yang tenang jarang lahir dari kebetulan. Ia lebih sering lahir dari keputusan yang mungkin tidak terlihat glamor, tetapi terus diulang: menyisihkan, memisahkan fungsi uang, membangun aset, melindungi kesehatan, dan menata hidup agar masa depan tidak terlalu rapuh. Bukan untuk menjadi kaya raya. Tetapi agar tetap hidup dengan hormat, tenang, dan bermartabat.