Di usia produktif, kita terbiasa menerima notifikasi gaji masuk setiap akhir bulan. Siklus ini berulang bertahun-tahun, menciptakan rasa aman yang sering kali semu. Namun, pernahkah Anda membayangkan hari di mana aliran dana rutin itu benar-benar berhenti, sementara tagihan listrik, biaya makan, dan iuran kesehatan tetap berjalan tanpa henti? Bagi banyak profesional, memikirkan masa tua sering kali memunculkan rasa cemas di sudut pikiran.

Kita bekerja keras hari ini, berangkat pagi dan pulang malam, tetapi belum tentu tahu bagaimana memastikan kenyamanan puluhan tahun ke depan. Di sinilah pentingnya memiliki rencana keuangan pensiun yang solid dan realistis.

Pensiun sebenarnya bukanlah sekadar tentang mencapai satu angka fantastis di rekening bank. Pensiun adalah tentang membangun sistem penghidupan yang berkelanjutan. Artikel ini akan memandu Anda memahami langkah demi langkah yang praktis, tanpa janji muluk-muluk. Tujuannya satu: agar masa tua Anda nanti tetap berdaya, mandiri, dan bermartabat, mengubah ketergantungan pada gaji aktif menjadi kemerdekaan finansial yang stabil.

Key Takeaways

Pensiun adalah transisi: Berpindah dari mengandalkan tenaga fisik (gaji aktif) menjadi mengandalkan sistem dan aset (penghasilan pasif).

Empat pilar utama: Rencana pensiun yang aman membutuhkan target kebutuhan hidup yang jelas, aset produktif, proteksi kesehatan, dan strategi penarikan dana yang disiplin.

Pemisahan pos dana: Jangan pernah mencampuradukkan dana darurat, tabungan jangka pendek, dan dana pensiun Anda dalam satu keranjang.

Musuh terbesar adalah penundaan: Mulai berinvestasi sedini mungkin lebih penting daripada menunggu penghasilan Anda menjadi sangat besar.

Tujuan utama: Menyusun rencana pensiun bukan untuk menjadi kaya raya bak sultan, melainkan menjaga kebebasan, martabat, dan ketenangan pikiran di usia senja.

Memahami Ulang Rencana Pensiun: Bukan Sekadar Tabungan Hari Tua

Banyak dari kita masih salah kaprah dalam memahami konsep masa purnabakti. Kita mengira pensiun sekadar momen di mana kita secara resmi berhenti bekerja, lalu mulai membelanjakan uang tabungan yang dikumpulkan mati-matian selama puluhan tahun. Pemahaman ini sangat berisiko. Jika Anda hanya mengandalkan tabungan biasa, uang tersebut pasti akan habis tergerus oleh inflasi dan biaya hidup yang terus berjalan.

Kenyataannya, merancang masa depan finansial adalah proses merakit “mesin pencetak uang” yang akan menggantikan peran fisik Anda di masa depan. Anda sedang membangun karyawan virtual—yakni aset Anda—yang bekerja 24 jam sehari tanpa kenal lelah.

Lalu, gimana menyusun rencana pensiun yang benar? Semuanya dimulai dengan mengubah kerangka berpikir. Pensiun adalah perpindahan kuadran sumber penghasilan. Dari yang awalnya Anda bekerja untuk uang, menjadi uang yang bekerja untuk Anda. Oleh karena itu, persiapan yang Anda lakukan hari ini harus berfokus pada instrumen yang tidak hanya mengendap, tetapi terus bertumbuh dan mampu menghasilkan arus kas masuk (cash flow) secara rutin.

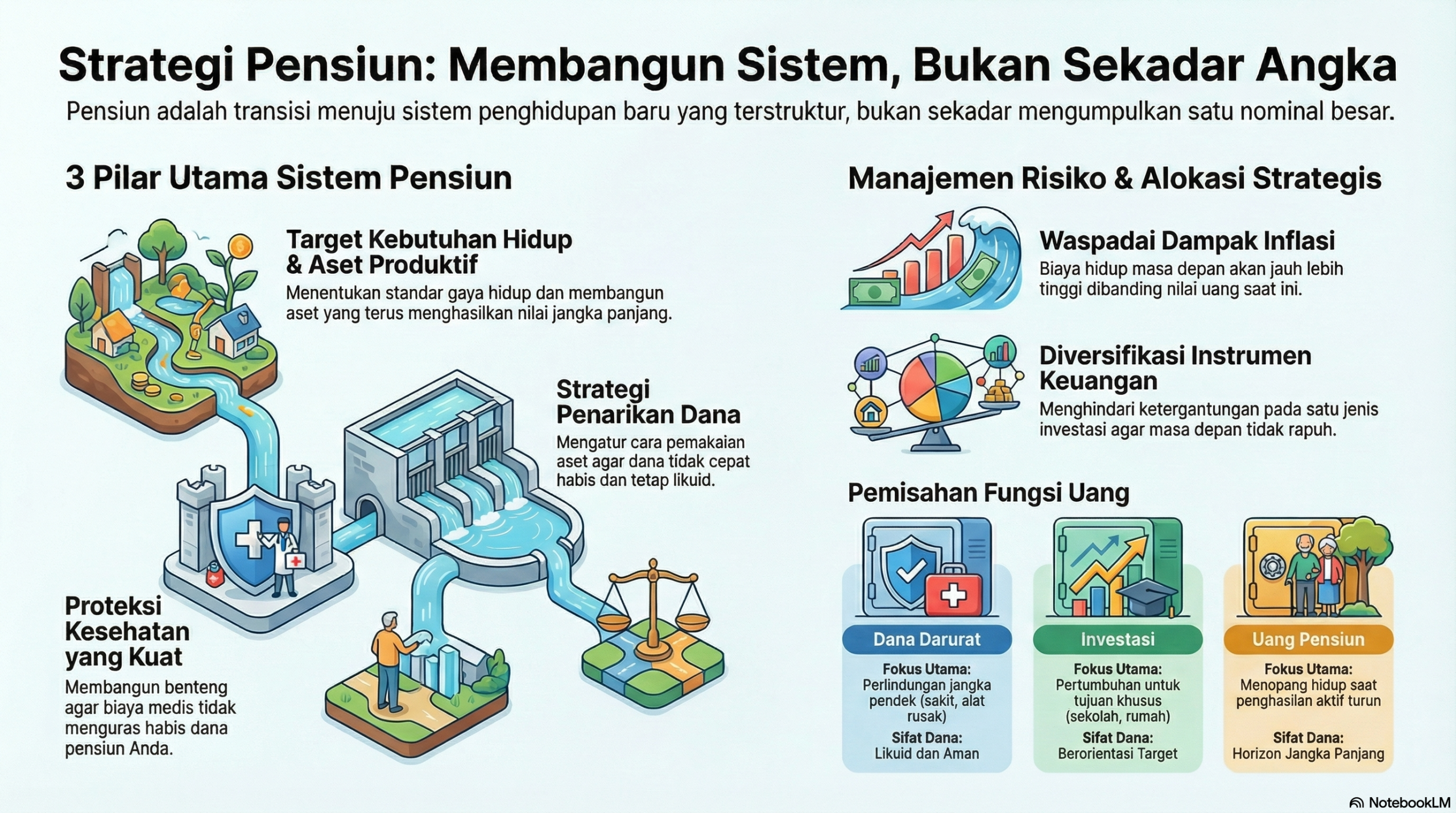

Empat Pilar Utama dalam Rencana Keuangan Pensiun

Untuk menciptakan transisi yang mulus dari gaji aktif menuju penghasilan stabil, Anda membutuhkan struktur yang kuat. Berikut adalah empat komponen wajib yang harus ada dalam sistem pensiun Anda.

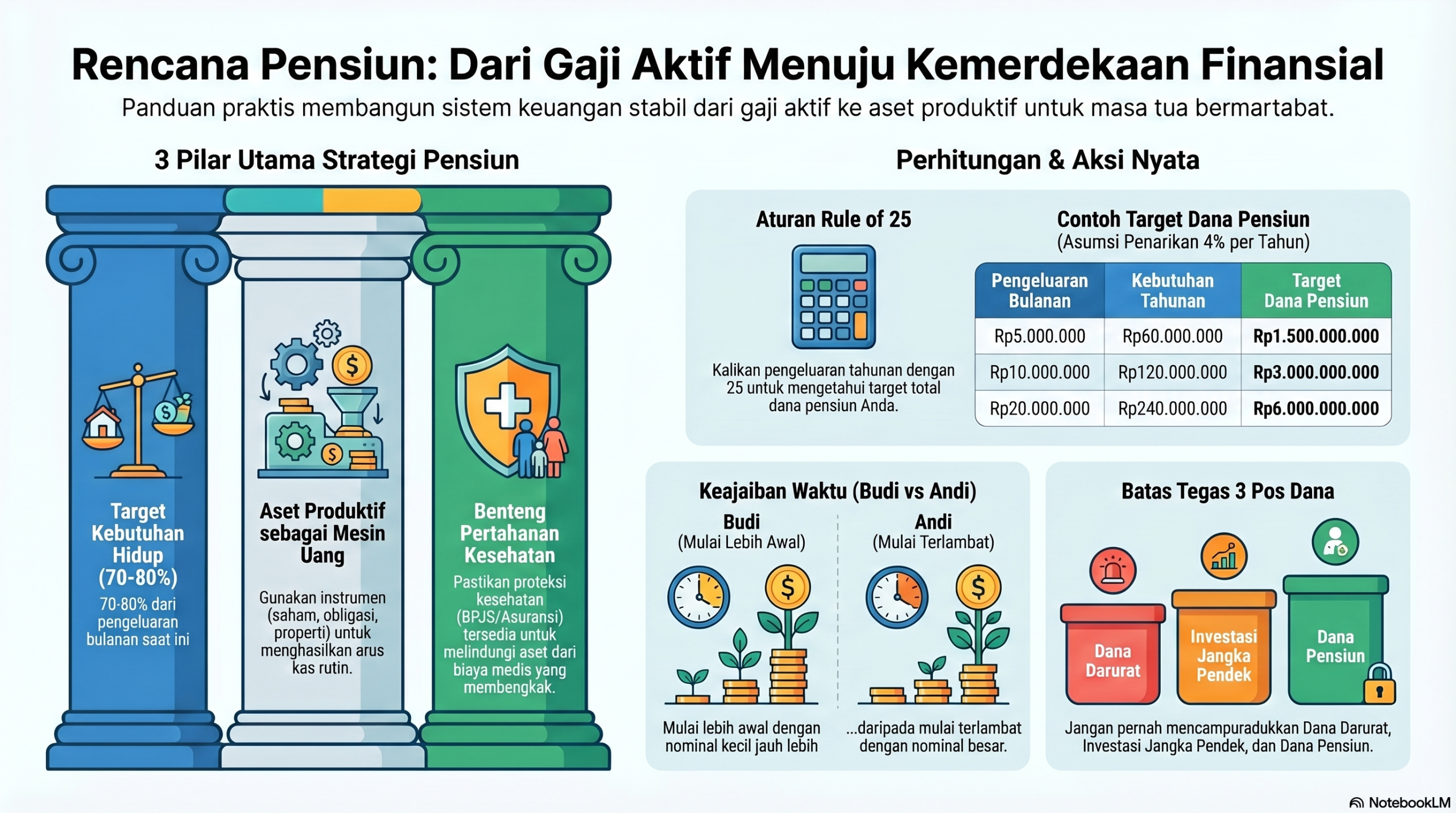

1. Target Kebutuhan Hidup (Berapa yang Anda Butuhkan?)

Langkah pertama dalam menyiapkan dana pensiun adalah mengetahui garis finis Anda. Anda tidak bisa merencanakan perjalanan tanpa tahu tujuannya. Tanyakan pada diri sendiri: gaya hidup seperti apa yang ingin Anda pertahankan?

Banyak ahli menyarankan bahwa pengeluaran pensiun biasanya berada di kisaran 70% hingga 80% dari pengeluaran bulanan Anda saat ini. Biaya transportasi kerja, cicilan rumah, atau biaya sekolah anak mungkin sudah selesai. Namun, jangan lupa bahwa pos pengeluaran lain, seperti hiburan, perjalanan, dan pemeliharaan rumah, mungkin akan meningkat seiring dengan bertambahnya waktu luang Anda.

2. Aset Produktif (Mesin Pencetak Uang Anda)

Menyimpan uang tunai di bawah kasur atau di rekening giro biasa adalah cara tercepat untuk memiskinkan diri Anda secara perlahan akibat inflasi. Untuk pensiun, Anda butuh kendaraan finansial yang bisa berlari lebih cepat dari kenaikan harga barang.

Aset produktif ini bisa berupa reksa dana saham, obligasi pemerintah (SBN), saham perusahaan blue-chip yang rutin membagikan dividen, atau properti yang disewakan. Aset-aset inilah yang nantinya akan membayarkan “gaji” bulanan Anda saat Anda memutuskan untuk pensiun. Semakin diversifikasi aset Anda, semakin tahan banting pula portofolio Anda terhadap guncangan ekonomi.

3. Proteksi Kesehatan (Benteng Pertahanan Kekayaan)

Pernahkah Anda melihat seseorang yang sudah mengumpulkan banyak uang, namun bangkrut di hari tua karena satu penyakit kritis? Biaya medis adalah ancaman terbesar bagi dana pensiun aman Anda. Seiring bertambahnya usia, risiko kesehatan meningkat secara eksponensial.

Anda tidak bisa menyusun rencana pensiun tanpa memiliki asuransi kesehatan yang memadai. BPJS Kesehatan adalah perlindungan dasar wajib bagi masyarakat Indonesia. Jika Anda memiliki anggaran lebih, melengkapinya dengan asuransi kesehatan swasta sesuai tagihan (as charged) akan sangat membantu mengamankan aset pensiun Anda dari tagihan rumah sakit yang membengkak.

4. Strategi Penarikan Dana (Safe Withdrawal Rate)

Punya uang Rp5 Miliar saat pensiun belum tentu aman jika Anda menarik Rp100 Juta setiap bulan. Anda butuh strategi penarikan agar uang tersebut tidak habis sebelum usia Anda berakhir.

Di sinilah konsep Safe Withdrawal Rate (SWR) berperan. SWR adalah persentase maksimal dana yang bisa Anda tarik setiap tahun agar portofolio investasi Anda tidak cepat habis. Strategi ini memastikan bahwa keuntungan dari investasi Anda mampu menutupi jumlah uang yang Anda ambil, sehingga pokok investasi tetap aman dan terus menghasilkan imbal hasil di tahun-tahun berikutnya.

Jangan Dicampur: Batas Tegas Antara Pensiun, Investasi, dan Dana Darurat

Salah satu akar masalah mengapa banyak orang gagal mencapai kemandirian finansial adalah pencatatan keuangan yang berantakan di dalam kepala mereka (mental accounting). Anda harus menarik garis batas yang sangat tegas antara tiga pos ini.

Pertama, Dana Darurat. Ini adalah uang tunai yang mudah dicairkan untuk kondisi genting saat ini, seperti atap bocor, PHK mendadak, atau sakit yang tidak ter-cover asuransi. Dana ini tidak untuk diinvestasikan pada instrumen berisiko tinggi.

Kedua, Investasi Tujuan Jangka Pendek/Menengah. Ini adalah dana untuk membeli rumah, biaya pernikahan, atau liburan tahun depan. Rentang waktunya jelas dan instrumennya biasanya berisiko rendah hingga menengah.

Ketiga, Dana Pensiun. Ini adalah uang yang haram untuk Anda sentuh selama masa produktif. Apapun yang terjadi—kecuali kiamat finansial yang mengancam nyawa—uang ini tidak boleh dicairkan. Menggunakan dana pensiun untuk merenovasi dapur atau membeli mobil baru adalah bentuk “pencurian” terhadap hak hidup masa tua Anda sendiri.

Cara Menghitung Dana Pensiun dengan Logika Sederhana

Banyak orang lumpuh sebelum memulai karena takut melihat rumus matematika yang rumit. Mari kita gunakan cara menghitung dana pensiun yang paling sederhana, yaitu aturan Rule of 25 yang berbasis pada 4% Rule.

Aturan ini mengasumsikan bahwa Anda bisa menarik 4% dari total portofolio pensiun Anda setiap tahun tanpa kehabisan uang. Bagaimana cara menghitung target totalnya?

Langkah 1: Hitung estimasi pengeluaran tahunan Anda di masa pensiun.

Misalnya, Anda merasa nyaman hidup dengan pengeluaran Rp10.000.000 per bulan hari ini. Dalam setahun, Anda butuh Rp120.000.000.

Langkah 2: Kalikan angka tersebut dengan 25.

Rp120.000.000 x 25 = Rp3.000.000.000.

Maka, Rp3 Miliar adalah target dana pensiun kasar Anda (nilai saat ini). Tentu saja, angka ini belum memasukkan faktor inflasi selama 20 atau 30 tahun ke depan. Namun, mengetahui angka awal ini memberikan Anda titik pijak yang jelas. Angka ini terasa besar? Memang. Itulah mengapa Anda tidak bisa mencapainya hanya dengan menabung, melainkan dengan kekuatan bunga majemuk (compound interest) lewat investasi rutin.

Perspektif Psikologis: Mengapa Menyiapkan Masa Tua Begitu Sulit?

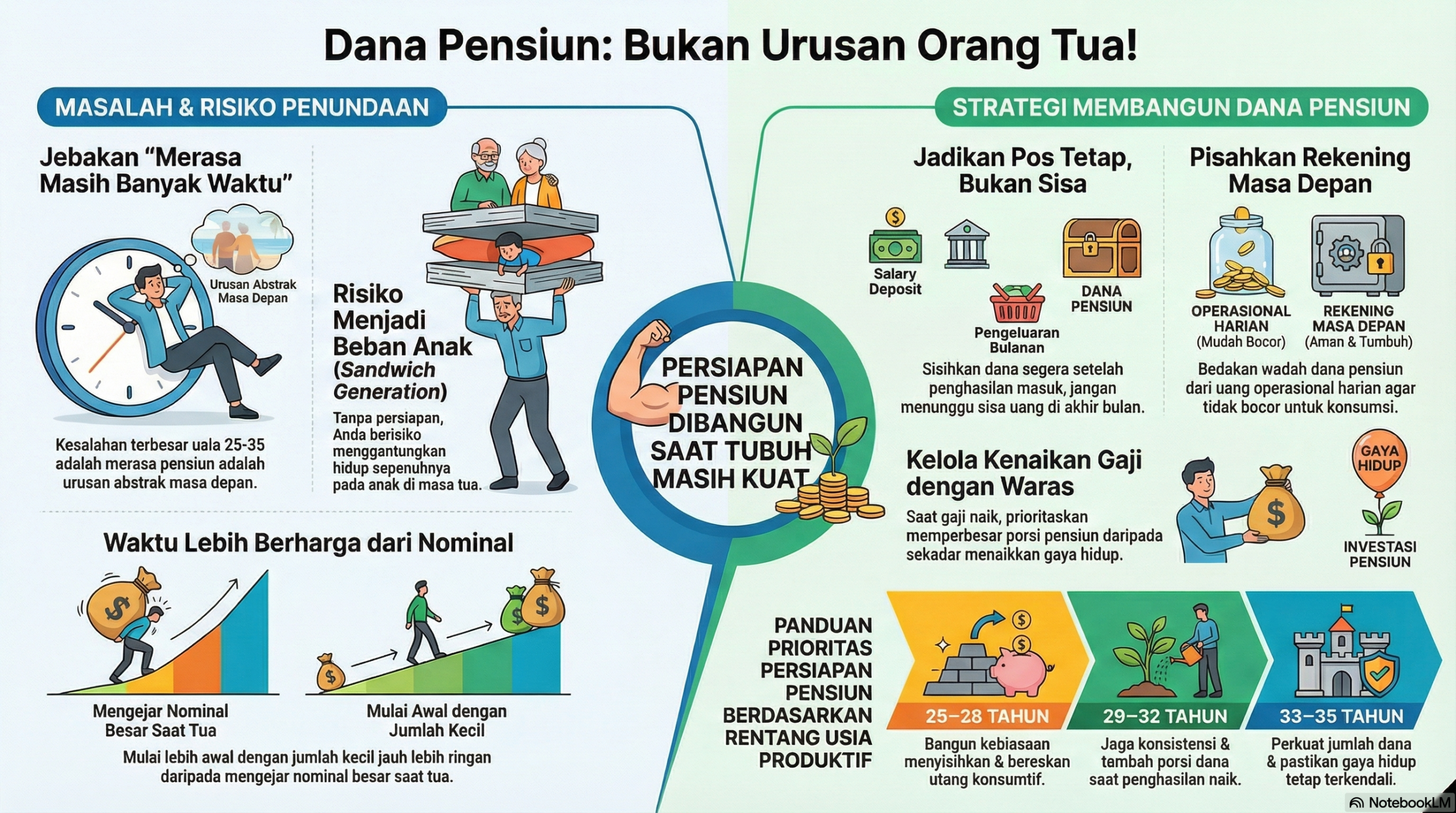

Secara logika, menyisihkan uang untuk masa depan terdengar masuk akal. Lalu mengapa praktiknya sangat sulit? Jawabannya ada pada bagaimana otak manusia dirancang. Ada beberapa bias kognitif dan masalah perilaku yang menjadi rintangan terbesar kita.

Bias Masa Kini (Present Bias): Otak manusia lebih menghargai kenikmatan instan hari ini daripada kenyamanan di masa depan yang terasa abstrak. Menghabiskan uang Rp2 Juta untuk makan malam mewah bersama teman memberi dopamin instan. Menginvestasikan uang yang sama untuk “Anda 30 tahun lagi” terasa hambar dan tidak memuaskan.

Lifestyle Creep (Inflasi Gaya Hidup): Saat gaji naik, tanpa sadar standar hidup kita ikut naik. Dulu bisa ngopi di warung biasa, setelah promosi merasa harus ngopi di kafe mahal setiap hari. Kenaikan gaji akhirnya tidak pernah memperbesar porsi investasi pensiun, melainkan hanya habis untuk membiayai gaya hidup yang semakin bengkak.

Ilusi Kepemudaan: Di usia 20-an atau 30-an, pensiun terasa seperti kehidupan orang lain di galaksi yang berbeda. Kita merasa waktu masih panjang, sehingga sering memunculkan pembenaran: “Nanti saja investasinya kalau gaji sudah dua digit.” Penundaan inilah pembunuh nomor satu bagi pertumbuhan aset Anda.

Langkah Konkret Memulai dari Meja Kerja Anda Hari Ini

Pemahaman konseptual tidak akan mengubah hidup Anda jika tidak diikuti dengan tindakan. Berikut adalah langkah praktis yang bisa Anda terapkan mulai hari ini:

Otomatisasi Potongan: Jangan mengandalkan sisa uang di akhir bulan, karena biasanya tidak akan pernah ada sisa. Buat sistem potong otomatis (autodebet) di rekening gaji Anda pada hari yang sama saat gaji masuk. Pindahkan langsung ke rekening investasi pensiun Anda.

Lakukan Audit Pengeluaran: Buka mutasi rekening Anda selama tiga bulan terakhir. Temukan “pengeluaran hantu”—biaya langganan aplikasi yang jarang dipakai, pesan antar makanan yang terlalu sering, atau biaya nongkrong yang bisa dipangkas. Alihkan dana ini.

Maksimalkan Fasilitas Perusahaan: Jika perusahaan Anda menawarkan program DPLK (Dana Pensiun Lembaga Keuangan) dengan sistem matching fund (perusahaan ikut menyumbang jika Anda menyumbang), ambil persentase maksimalnya. Ini adalah uang gratis untuk masa depan Anda.

Studi Kasus: Dua Jalan Berbeda Menuju Masa Tua

Mari kita lihat ilustrasi Budi dan Andi, dua orang sahabat dengan usia yang sama (25 tahun) dan gaji awal yang mirip.

Budi si Realistis: Budi sadar ia tidak berasal dari keluarga kaya. Sejak usia 25 tahun, ia rutin menyisihkan Rp1.000.000 setiap bulan untuk diinvestasikan ke instrumen reksa dana campuran dengan asumsi imbal hasil 8% per tahun. Ia disiplin dan tidak pernah mencairkan uang tersebut.

Andi si Penunda:

Andi merasa masih muda dan ingin menikmati hidup. Ia baru mulai memikirkan pensiun di usia 40 tahun. Karena merasa tertinggal, ia harus menyisihkan Rp3.500.000 setiap bulan di instrumen yang sama (8% per tahun) untuk mengejar ketertinggalannya.

Saat keduanya berusia 55 tahun, total investasi Budi yang awalnya hanya Rp1 Juta per bulan akan jauh melampaui hasil investasi Andi yang harus bersusah payah menyisihkan Rp3,5 Juta per bulan. Budi membuktikan bahwa uang kecil yang diberi “waktu” jauh lebih kuat daripada uang besar yang terburu-buru. Waktu adalah sekutu terbaik bagi rencana keuangan pensiun Anda.

Checklist Evaluasi Diri: Sejauh Mana Kesiapan Anda?

Gunakan daftar periksa sederhana ini untuk mengevaluasi posisi Anda saat ini. Semakin banyak centang yang Anda berikan, semakin siap Anda.

[ ] Saya sudah menghitung perkiraan kebutuhan biaya hidup bulanan saat pensiun nanti.

[ ] Saya sudah tahu di usia berapa saya ingin (atau harus) berhenti bekerja.

[ ] Saya memisahkan rekening dana darurat dengan rekening dana investasi pensiun.

[ ] Saya rutin berinvestasi setiap bulan secara otomatis, bukan hanya saat ada sisa uang.

[ ] Saya memiliki asuransi kesehatan/BPJS aktif dan memahami batas pertanggungannya.

[ ] Portofolio investasi saya tersebar di beberapa instrumen (tidak menaruh semua telur di satu keranjang).

[ ] Saya meningkatkan porsi investasi saya setiap kali mendapatkan kenaikan gaji atau bonus tahunan.

5 Kesalahan Fatal yang Menghancurkan Dana Pensiun Aman

Mengetahui apa yang harus dilakukan itu penting, tetapi mengetahui apa yang harus dihindari sering kali lebih menyelamatkan nyawa. Berikut adalah pola kegagalan yang sering terjadi:

1. Terlalu Optimistis Terhadap Pengeluaran Masa Depan

Penyebab psikologisnya adalah optimism bias. Kita sering meremehkan seberapa besar biaya hidup nantinya, berpikir bahwa di masa tua kita tidak butuh banyak uang. Kenyataannya, meski biaya gaya hidup mungkin turun, biaya kesehatan, obat-obatan, atau perawatan khusus bisa melonjak tajam.

Solusi: Masukkan margin kesalahan (buffer) minimal 20% saat menghitung target pengeluaran masa depan.

2. Mengandalkan Satu Instrumen Saja (Kurang Diversifikasi)

Banyak orang menaruh seluruh dana pensiunnya di aset tanah kosong yang sulit dijual, atau sebaliknya, seluruhnya di saham yang fluktuatif. Ketakutan akan kerumitan sering kali membuat orang mencari jalan pintas satu instrumen.

Solusi: Terapkan alokasi aset. Kombinasikan instrumen cair (seperti reksa dana/obligasi) dengan instrumen pertumbuhan (saham/properti).

3. Tidak Memperhitungkan Inflasi Secara Akurat

Menyimpan Rp1 Miliar di deposito biasa dan merasa aman adalah kesalahan besar. Uang Anda terlihat diam, tetapi daya belinya diam-diam dirampok oleh inflasi tahunan.

Solusi: Pastikan rata-rata imbal hasil (return) portofolio Anda minimal 2-3% di atas rata-rata inflasi tahunan negara.

4. Mencairkan Dana Pensiun untuk Kebutuhan Konsumtif Saat Ini

Saat ada krisis kecil atau keinginan besar (seperti liburan mahal), dana investasi jangka panjang sering jadi korban withdrawal. Secara psikologis, manusia mencari jalan keluar yang paling cepat.

Solusi: Kuatkan dana darurat Anda. Jika dana darurat kuat, Anda tidak akan pernah tergoda mengganggu uang masa depan Anda.

5. Terlambat Memulai Karena Merasa “Masih Muda”

Menunda investasi dengan alasan ingin menikmati hidup muda adalah bentuk pencurian waktu. Kehilangan waktu 5 tahun di awal masa kerja jauh lebih merusak pertumbuhan majemuk dibandingkan kehilangan 10 tahun di akhir masa kerja.

Solusi: Mulai bulan ini juga. Jika tidak bisa 10% dari gaji, mulailah dari 1%. Bangun kebiasaannya terlebih dahulu.

Pertanyaan yang Sering Diajukan (FAQ)

Kapan waktu terbaik mulai menyusun rencana pensiun?

Waktu terbaik adalah saat pertama kali Anda menerima gaji pertama. Waktu terbaik kedua adalah hari ini. Jangan tunggu sampai penghasilan Anda mencapai angka tertentu. Mulailah membangun kebiasaan menyisihkan uang, meskipun nominalnya masih kecil.

Apakah BPJS Ketenagakerjaan (Jaminan Hari Tua/JHT) saja sudah cukup?

Untuk sebagian besar profesional kelas menengah, JHT dan JP (Jaminan Pensiun) dari BPJS Ketenagakerjaan berfungsi sebagai fondasi yang baik, tetapi sering kali tidak cukup untuk mempertahankan standar hidup yang nyaman. Anda tetap butuh kendaraan investasi tambahan di luar fasilitas wajib dari pemerintah.

Bagaimana jika penghasilan saya saat ini masih pas-pasan dan banyak cicilan?

Fokuskan energi Anda pada dua hal secara paralel: lunasi utang konsumtif (terutama yang berbunga tinggi) secepat mungkin, dan bangun dana darurat dasar. Setelah itu baru agresif ke investasi pensiun. Anda tidak bisa berinvestasi dengan tenang jika masih dihantui debt collector atau utang pinjol.

Instrumen investasi apa yang paling cocok untuk pemula yang buta finansial?

Bagi pemula, hindari instrumen yang terlalu kompleks seperti kripto atau saham lapis tiga. Mulailah dengan Reksa Dana Pasar Uang atau Obligasi Negara Ritel (SBN). Keduanya menawarkan profil risiko yang sangat moderat, aman, mudah dipahami, dan bisa dibeli dengan modal yang terjangkau.

Penutup

Menua dengan Bermartabat itu tentu impian banyak orang, sudahkah kamu menyiapkan diri untuk menghadapi hal ini?

Menyusun rencana keuangan pensiun sejatinya adalah bentuk tertinggi dari mencintai diri Anda di masa depan. Perjalanan dari mengandalkan gaji aktif menuju penghasilan yang stabil bukanlah lomba lari jarak pendek, melainkan maraton yang membutuhkan napas panjang, kesabaran, dan konsistensi tingkat tinggi.

Ingatlah, tujuan akhir dari merencanakan pensiun bukanlah untuk menjadi kaya raya bak konglomerat dan memamerkan harta. Tujuannya jauh lebih fundamental: menjaga martabat Anda.

Dengan memiliki sistem keuangan yang matang, Anda tidak perlu membebani anak-cucu Anda di hari tua. Anda memiliki kebebasan untuk memilih aktivitas yang Anda cintai, mendapatkan akses kesehatan yang layak, dan menjalani sisa usia dengan kepala tegak dan hati yang tenang. Mari mulai berhitung dan berinvestasi hari ini. Masa depan Anda ada di tangan Anda, bukan pada janji perusahaan tempat Anda bekerja, apalagi sekadar mengandalkan keajaiban semata.