Banyak orang gagal melunasi utang bukan karena mereka sama sekali tidak mampu membayar, tetapi karena mereka kehilangan momentum di tengah jalan. Di awal, niatnya besar. Mereka ingin hidup lebih tenang, ingin berhenti dikejar tagihan, ingin gajinya tidak habis duluan untuk masa lalu.

Namun beberapa bulan kemudian, semangat itu melemah. Cicilan masih banyak, hasil terasa lambat, dan setiap bulan seperti hanya mengulang perjuangan yang sama. Pada titik itulah banyak orang menyerah bukan karena hitungannya mustahil, melainkan karena secara mental mereka merasa tidak bergerak.

Di sinilah metode snowball utang menjadi menarik. Pendekatan ini sangat dikenal dalam gaya Dave Ramsey karena sederhana, praktis, dan kuat secara psikologis. Bukan karena paling canggih di atas kertas, tetapi karena membantu orang tetap jalan. Artikel ini membahas apa itu debt snowball, bagaimana cara kerjanya langkah demi langkah, kapan metode ini paling cocok dipakai, serta apa kelebihan dan kekurangannya dibanding metode lain. Karena pada akhirnya, dalam proses melunasi utang, kemenangan kecil sering lebih penting daripada strategi yang terlihat pintar tetapi tidak bertahan lama.

Key Takeaways

- Banyak orang gagal melunasi utang karena kehilangan momentum, bukan semata karena kurang uang.

- Metode snowball utang adalah strategi melunasi utang dari saldo terkecil ke terbesar, sambil tetap membayar minimum utang lain.

- Fokus utama debt snowball adalah membangun kemenangan psikologis agar disiplin tetap hidup.

- Setelah satu utang lunas, pembayaran bulanannya “digulung” ke utang berikutnya, seperti bola salju yang membesar.

- Metode ini sangat cocok untuk orang yang butuh dorongan semangat, struktur sederhana, dan hasil yang terasa nyata lebih cepat.

- Snowball tidak selalu paling efisien secara matematis dibanding metode avalanche, tetapi sering lebih efektif secara perilaku.

- Kunci keberhasilan snowball bukan hanya urutan utangnya, tetapi juga disiplin untuk tidak membuat utang baru.

- Metode ini cocok untuk profesional muda, keluarga muda, dan siapa pun yang punya beberapa cicilan aktif sekaligus.

- Kemenangan kecil punya efek besar: mengurangi rasa putus asa, memberi kontrol, dan membuat proses terasa mungkin.

- Dalam pelunasan utang, strategi yang dijalankan konsisten biasanya lebih berharga daripada strategi yang paling sempurna di teori.

Apa Itu Metode Snowball Utang dalam Bahasa Sederhana?

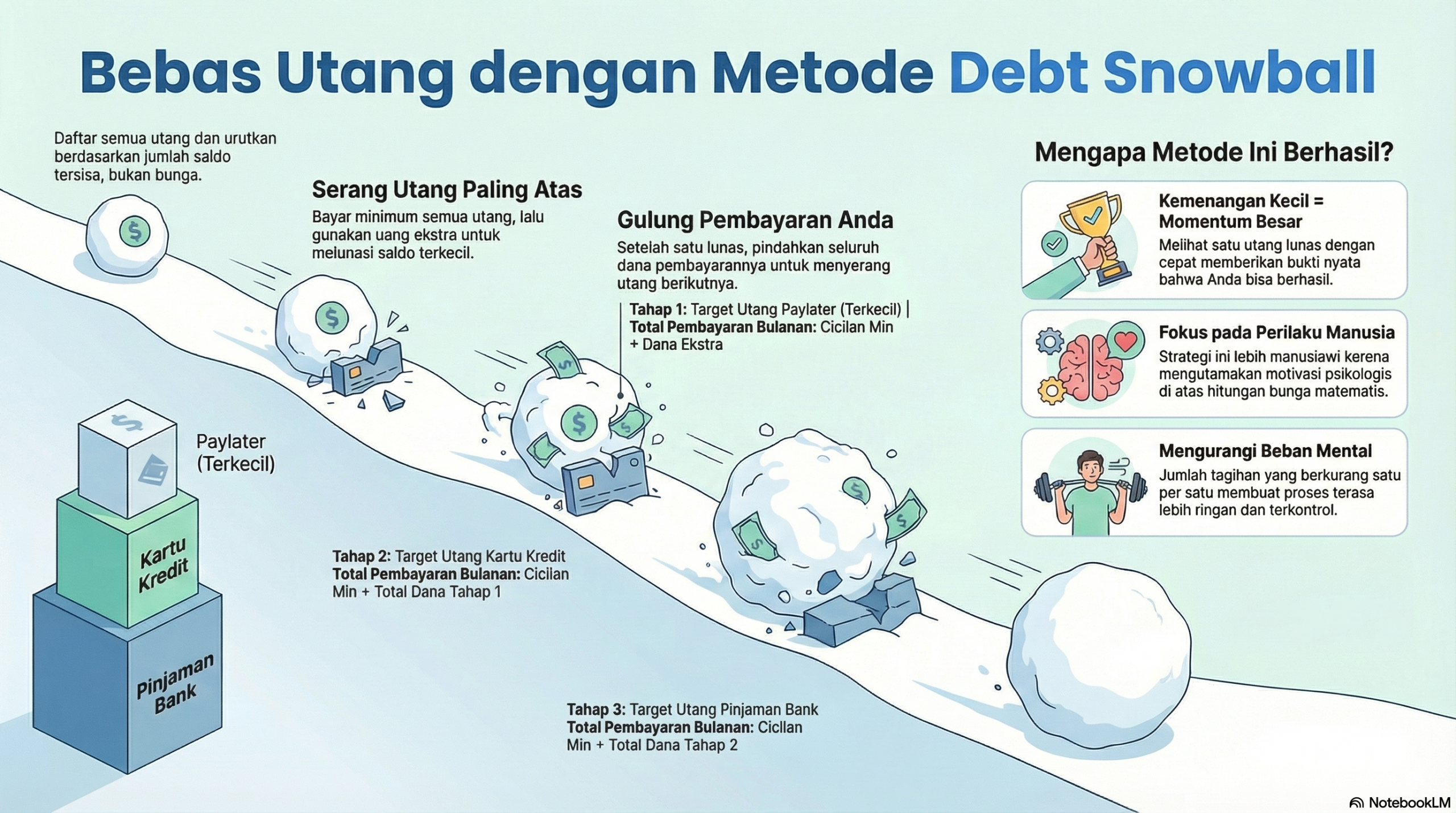

Debt snowball atau metode snowball utang adalah cara melunasi utang dengan urutan dari saldo utang yang paling kecil ke yang paling besar, tanpa melihat dulu bunga atau biayanya sebagai prioritas utama.

Prinsip dasarnya sederhana:

- Semua utang didata.

- Semua utang tetap dibayar minimum agar tidak menunggak.

- Seluruh uang ekstra difokuskan ke utang yang saldonya paling kecil.

- Setelah utang terkecil lunas, uang yang tadinya dipakai membayar utang itu digabung ke pembayaran utang berikutnya.

- Proses ini terus berulang sampai semua utang habis.

Kenapa disebut “snowball”? Karena polanya mirip bola salju yang menggelinding. Di awal kecil, tetapi makin lama makin besar. Setiap kali satu utang selesai, kapasitas pembayaran Anda bertambah. Utang berikutnya diserang dengan tenaga lebih besar. Lalu berikutnya lagi lebih besar. Dan seterusnya.

Yang membuat metode ini kuat bukan hanya logikanya, tetapi efek psikologisnya. Banyak orang tidak butuh teori yang paling elegan. Mereka butuh bukti bahwa kemajuan itu benar-benar terjadi. Debt snowball memberi hal itu lebih cepat.

Kenapa Banyak Orang Gagal Melunasi Utang Bukan Karena Tidak Mampu, tetapi Karena Kehilangan Momentum?

Secara teori, melunasi utang terdengar sederhana: bayar terus sampai habis. Masalahnya, hidup nyata tidak berjalan setenang teori. Orang bekerja, lelah, menghadapi tagihan, kebutuhan keluarga, tekanan sosial, dan kadang rasa malu yang tidak kecil. Dalam kondisi seperti itu, pelunasan utang menjadi proyek emosional, bukan hanya proyek angka.

Ada beberapa alasan mengapa momentum mudah hilang.

1. Hasil terasa terlalu lambat

Kalau seseorang punya banyak utang sekaligus, lalu membayarnya sedikit-sedikit tanpa satu pun yang cepat selesai, otaknya mudah merasa tidak ada kemajuan. Padahal sebenarnya ada. Tetapi karena tidak terlihat jelas, motivasi turun.

2. Semua utang terasa menumpuk jadi satu beban besar

Saat utang tidak dipetakan dan tidak diprioritaskan, seseorang merasa sedang melawan monster besar yang kabur bentuknya. Ini melelahkan. Snowball membantu dengan membagi perang besar menjadi serangkaian kemenangan kecil.

3. Hidup tidak memberi jeda sempurna

Jarang ada bulan yang benar-benar ideal. Selalu ada kejutan kecil, kebutuhan mendadak, godaan belanja, atau rasa ingin memberi hadiah pada diri sendiri. Kalau strategi pelunasan terlalu abstrak dan tidak memberi hasil psikologis cepat, orang mudah mundur.

4. Banyak orang merasa gagal sebelum benar-benar mulai

Ketika utang sudah banyak, rasa malu bisa sangat kuat. Seseorang merasa dirinya ceroboh, tidak disiplin, atau tertinggal dari orang lain. Perasaan ini membuat proses pelunasan terasa seperti hukuman, bukan pemulihan. Padahal yang lebih dibutuhkan justru sistem yang memudahkan langkah pertama.

Di sinilah snowball kuat. Ia mengubah pelunasan utang dari proyek yang kabur menjadi proyek yang terasa bergerak.

Kerangka Berpikir: Dalam Pelunasan Utang, Perilaku Sering Lebih Penting daripada Logika Murni

Kalau semua orang selalu rasional, mungkin metode paling efisien secara angka akan selalu menang. Tetapi manusia bukan kalkulator. Kita punya emosi, rasa malu, impuls, kelelahan, dan kebutuhan akan bukti kemajuan.

Karena itu, strategi pelunasan utang yang berhasil bukan selalu yang paling hemat bunga di atas kertas. Sering kali yang berhasil adalah yang paling mungkin dijalankan dalam hidup nyata.

Metode snowball berdiri di atas pemahaman ini. Ia tidak menyangkal matematika. Tetapi ia mengakui bahwa perilaku manusia punya pengaruh besar. Kalau seseorang bisa merasakan satu utang lunas lebih cepat, ia biasanya:

- lebih percaya diri,

- lebih termotivasi,

- lebih tahan terhadap godaan,

- dan lebih yakin bahwa utang memang bisa dikalahkan.

Itulah sebabnya debt snowball punya daya jual tinggi. Ia bukan hanya strategi pembayaran. Ia adalah strategi menjaga semangat.

Cara Kerja Snowball Step-by-Step

Sekarang kita masuk ke bagian paling praktis. Kalau Anda ingin menjalankan metode snowball utang, berikut langkah-langkahnya.

1. Tulis semua utang Anda

Jangan hanya mengingat di kepala. Tulis semuanya:

- nama utang,

- saldo tersisa,

- cicilan minimum bulanan,

- bunga atau biaya jika perlu diketahui,

- dan tanggal jatuh temponya.

Contoh:

- Paylater A: sisa Rp1.200.000, minimum Rp300.000

- Kartu kredit: sisa Rp3.500.000, minimum Rp500.000

- Pinjaman online lama: sisa Rp6.000.000, minimum Rp750.000

- Cicilan motor: sisa Rp14.000.000, minimum Rp900.000

Langkah ini sangat penting. Utang yang tidak ditulis sering terasa lebih menakutkan daripada yang sebenarnya.

2. Urutkan dari saldo terkecil ke terbesar

Bukan dari bunga tertinggi. Bukan dari tenor terlama. Dalam snowball, yang dilihat pertama adalah saldo.

Urutan contoh tadi:

- Paylater A: Rp1.200.000

- Kartu kredit: Rp3.500.000

- Pinjaman online lama: Rp6.000.000

- Cicilan motor: Rp14.000.000

Kenapa urutan ini? Karena target pertamanya adalah kemenangan cepat.

3. Bayar minimum semua utang, kecuali yang paling kecil

Semua utang lain tetap dibayar minimum supaya tidak bermasalah. Tetapi seluruh uang ekstra yang bisa Anda kumpulkan difokuskan hanya ke utang terkecil.

Misalnya total minimum semua utang adalah Rp2.450.000. Lalu Anda punya tambahan Rp500.000 untuk pelunasan. Maka:

- semua utang dibayar minimum,

- lalu Rp500.000 ekstra diarahkan ke utang paling kecil.

Jadi utang terkecil tidak hanya dibayar minimum, tetapi diserang penuh.

4. Lunas satu, lalu gulung pembayarannya ke utang berikutnya

Begitu utang terkecil lunas, jangan anggap uang cicilannya jadi uang bebas. Inilah titik penting snowball.

Jika sebelumnya utang terkecil butuh Rp300.000 minimum dan Anda tambah Rp500.000 ekstra, maka total serangan ke utang itu adalah Rp800.000 per bulan. Setelah utang ini lunas, Rp800.000 itu “digulung” ke utang berikutnya.

Artinya, pada utang kedua Anda bayar:

- minimum utang kedua,

- plus Rp800.000 yang sebelumnya dipakai untuk utang pertama.

Di sinilah bola saljunya membesar.

5. Ulangi sampai semua utang selesai

Setiap kali satu utang lunas, tenaga pelunasannya tidak hilang. Ia berpindah. Makin sedikit jumlah utang, makin besar tenaga untuk menyerang yang tersisa.

Secara psikologis, ini membuat proses terasa hidup. Anda tidak hanya membayar. Anda benar-benar mengurangi jumlah musuh.

6. Selama proses, jangan bikin utang baru

Ini aturan yang tidak bisa ditawar kalau ingin snowball berhasil. Kalau Anda masih terus menambah cicilan konsumtif baru, maka snowball akan kehilangan bentuk. Anda tidak sedang menggulung bola salju. Anda sedang melemparnya ke lumpur.

Karena itu, metode snowball hanya bekerja kalau ada komitmen kuat untuk:

- berhenti gali lubang baru,

- tidak menambah cicilan konsumtif,

- dan menahan pengeluaran yang tidak mendesak.

Contoh Simulasi Sederhana 3–4 Utang

Mari kita buat contoh yang lebih konkret agar metodenya terasa nyata.

Bayangkan seseorang punya 4 utang:

| Utang | Saldo | Minimum Bulanan |

|---|---|---|

| Paylater belanja | Rp1.000.000 | Rp250.000 |

| Kartu kredit | Rp3.000.000 | Rp400.000 |

| Pinjaman tunai | Rp5.500.000 | Rp700.000 |

| Cicilan motor | Rp12.000.000 | Rp900.000 |

Total minimum bulanan = Rp2.250.000

Misalkan orang ini berhasil menyiapkan tambahan Rp750.000 per bulan untuk pelunasan utang. Maka skemanya seperti ini.

Tahap 1: Serang utang terkecil

Utang pertama: Paylater belanja

Pembayaran:

- minimum Rp250.000

- plus ekstra Rp750.000

Total ke utang pertama = Rp1.000.000 per bulan

Karena saldonya Rp1.000.000, utang ini bisa selesai dalam sekitar 1 bulan.

Tahap 2: Gulung ke utang kedua

Sekarang utang pertama sudah lunas. Maka tenaga Rp1.000.000 tadi dipindahkan ke utang kedua.

Utang kedua: Kartu kredit

Pembayaran:

- minimum utang kedua Rp400.000

- plus Rp1.000.000 dari snowball

Total ke utang kedua = Rp1.400.000 per bulan

Saldo Rp3.000.000 akan selesai jauh lebih cepat daripada kalau dibayar minimum saja.

Tahap 3: Gulung ke utang ketiga

Setelah kartu kredit lunas, tenaga snowball jadi lebih besar lagi.

Utang ketiga: Pinjaman tunai

Pembayaran:

- minimum Rp700.000

- plus Rp1.400.000 dari snowball

Total ke utang ketiga = Rp2.100.000 per bulan

Di titik ini, orang mulai merasakan perubahan besar. Yang dulu terasa mustahil mulai kelihatan selesai satu per satu.

Tahap 4: Gulung ke utang terakhir

Setelah pinjaman tunai selesai, semua tenaga diarahkan ke cicilan motor.

Utang keempat: Cicilan motor

Pembayaran:

- minimum Rp900.000

- plus Rp2.100.000 dari snowball

Total ke utang keempat = Rp3.000.000 per bulan

Di sinilah efek snowball benar-benar terasa. Utang terbesar yang tadinya tampak panjang sekarang mulai terpotong jauh lebih agresif.

Apa yang terjadi secara psikologis dalam simulasi ini?

Yang penting bukan cuma angka. Yang penting adalah pengalaman mentalnya:

- bulan pertama: satu utang hilang,

- beberapa bulan kemudian: utang kedua hilang,

- lalu utang ketiga mulai turun cepat,

- dan jumlah cicilan aktif makin sedikit.

Ini memberi rasa kemenangan. Dan kemenangan kecil seperti itu sangat penting.

Kelebihan Metode Snowball Utang

Metode ini populer bukan tanpa alasan. Ada beberapa kelebihan yang membuatnya sangat efektif untuk banyak orang.

1. Memberi kemenangan cepat

Ini nilai utamanya. Saat utang terkecil cepat lunas, otak menerima bukti bahwa usaha Anda menghasilkan sesuatu. Ini sangat membantu menjaga semangat.

2. Sederhana dan mudah dipahami

Tidak semua orang nyaman dengan strategi finansial yang terlalu teknis. Snowball sangat mudah dijelaskan dan dijalankan:

- urutkan dari kecil ke besar,

- bayar minimum semua,

- serang yang paling kecil,

- gulung ke berikutnya.

Kesederhanaan ini membuatnya mudah dipraktikkan.

3. Cocok untuk orang yang mudah kehilangan motivasi

Kalau Anda tipe orang yang butuh melihat hasil agar tetap disiplin, snowball sangat membantu. Ia membuat proses pelunasan terasa hidup, bukan datar.

4. Mengurangi jumlah tagihan lebih cepat

Ketika satu utang lunas, bukan hanya saldonya hilang. Satu tagihan bulanan juga hilang dari daftar. Ini membuat hidup terasa sedikit lebih ringan secara mental.

5. Kuat secara perilaku

Metode ini dirancang untuk manusia nyata, bukan hanya untuk kalkulasi ideal. Ia memperhitungkan fakta bahwa menjaga kebiasaan lebih sulit daripada membuat rencana.

Kekurangan Metode Snowball Utang

Tetap penting untuk jujur: snowball bukan metode sempurna untuk semua orang.

1. Tidak selalu paling hemat bunga

Karena fokus utamanya saldo terkecil, bukan bunga tertinggi, ada kemungkinan Anda membayar lebih banyak total biaya dibanding metode lain.

2. Bisa terasa kurang optimal secara matematis

Bagi orang yang sangat disiplin dan kuat secara mental, metode lain bisa lebih efisien secara angka.

3. Butuh komitmen perilaku yang kuat

Snowball bukan sulap. Kalau Anda masih terus mengambil utang baru atau tidak punya ekstra uang untuk diarahkan, efeknya melemah.

Jadi, kekurangannya bukan berarti metode ini buruk. Hanya saja, Anda perlu memilih dengan sadar sesuai karakter dan kondisi.

Snowball vs Avalanche: Mana yang Lebih Baik?

Perbandingan ini sangat sering muncul.

Apa itu avalanche?

Metode avalanche adalah melunasi utang berdasarkan bunga tertinggi dulu, bukan saldo terkecil. Secara teori, ini lebih efisien secara matematis karena membantu mengurangi total biaya bunga lebih cepat.

Perbedaan utamanya

- Snowball: fokus pada saldo terkecil → kemenangan psikologis lebih cepat.

- Avalanche: fokus pada bunga tertinggi → hemat biaya lebih optimal.

Kapan snowball lebih unggul?

Snowball unggul ketika masalah utang Anda bukan cuma matematika, tetapi juga semangat, kelelahan, dan rasa mudah menyerah. Kalau Anda butuh bukti cepat bahwa pelunasan bisa terjadi, snowball sering lebih efektif.

Kapan avalanche lebih unggul?

Avalanche lebih cocok untuk orang yang:

- sangat disiplin,

- tahan dengan hasil yang mungkin terasa lambat di awal,

- dan lebih termotivasi oleh efisiensi angka daripada kemenangan cepat.

Jadi mana yang sebaiknya dipilih?

Jawaban jujurnya: pilih metode yang paling mungkin Anda jalankan sampai selesai.

Strategi terbaik bukan yang paling keren di teori. Strategi terbaik adalah yang tetap Anda pakai saat capek, saat bosan, dan saat hidup sedang tidak ideal.

Kalau Anda tipe yang butuh momentum, snowball sangat layak dipilih. Kalau Anda tipe yang sangat analitis dan stabil secara perilaku, avalanche bisa dipertimbangkan. Namun untuk banyak orang biasa yang sedang lelah oleh utang, snowball sering lebih manusiawi.

Kapan Metode Snowball Paling Cocok Dipakai?

Tidak semua orang harus memakai snowball. Tetapi metode ini sangat cocok dalam beberapa kondisi.

1. Anda punya banyak utang kecil-menengah sekaligus

Kalau cicilan Anda tersebar di beberapa tempat, snowball sangat membantu karena bisa mengurangi jumlah tagihan aktif lebih cepat.

2. Anda mudah kehilangan semangat

Kalau Anda pernah mencoba melunasi utang tetapi menyerah karena hasil terasa lambat, snowball kemungkinan lebih cocok dibanding strategi yang terlalu lambat memberi kemenangan.

3. Anda butuh sistem yang sederhana

Snowball cocok untuk orang yang tidak ingin strategi rumit. Cukup satu prinsip: yang paling kecil dulu.

4. Anda sedang lelah secara mental

Dalam kondisi seperti ini, kemenangan kecil sangat berharga. Snowball membantu mengubah beban besar menjadi langkah yang lebih manusiawi.

5. Anda ingin melihat kemajuan nyata lebih cepat

Tidak semua kemajuan harus langsung besar. Kadang satu utang yang hilang dari daftar sudah cukup untuk membuat Anda bertahan enam bulan lagi.

Perspektif Psikologis: Kenapa Kemenangan Kecil Sangat Penting?

Banyak orang meremehkan efek kemenangan kecil. Mereka merasa yang penting angka total. Padahal dalam kebiasaan finansial, kemenangan kecil punya peran besar.

1. Kemenangan kecil mengurangi rasa putus asa

Saat satu utang lunas, ada satu bukti konkret bahwa Anda tidak berjalan di tempat.

2. Kemenangan kecil membangun identitas baru

Anda mulai melihat diri sendiri bukan sekadar sebagai orang yang punya utang, tetapi sebagai orang yang sedang melunasi utang.

3. Kemenangan kecil menyalakan disiplin

Disiplin tidak selalu lahir dari kekuatan karakter besar. Kadang ia lahir dari dorongan kecil yang terus diulang.

4. Kemenangan kecil membuat masa depan terasa mungkin

Orang tidak butuh selalu melihat garis finish. Kadang cukup melihat bahwa langkah berikutnya benar-benar ada.

Ini sebabnya metode snowball terasa sangat “Ramsey.” Ia memahami bahwa keuangan pribadi sering lebih dekat ke perilaku daripada teori murni.

Cara Mempraktikkan Snowball dalam Kehidupan Nyata

Kalau Anda ingin mulai minggu ini, lakukan langkah berikut.

1. Buat daftar utang malam ini juga

Jangan tunggu lebih siap. Jangan tunggu mood bagus. Tulis semua.

2. Pilih utang terkecil sebagai target pertama

Tidak perlu debat terlalu lama. Mulai saja.

3. Cari ekstra uang sekecil apa pun

Bisa dari:

- memangkas pengeluaran bocor,

- menjual barang yang tidak dipakai,

- pekerjaan tambahan kecil,

- bonus,

- atau pengalihan anggaran hiburan sementara.

Ekstra kecil pun penting karena memberi tenaga pada snowball.

4. Pisahkan uang pelunasan

Kalau bisa, pisahkan uang untuk serangan snowball dari rekening operasional harian agar tidak tergeser.

5. Rayakan kemenangan kecil dengan waras

Bukan dengan belanja besar. Tetapi akui kemajuannya. Tuliskan. Lihat daftar utang yang makin pendek. Itu penting.

Kesalahan Umum Saat Menjalankan Snowball

1. Tetap membuat utang baru

Ini kesalahan paling fatal. Snowball tidak akan tumbuh kalau Anda terus menambahkan salju dari arah yang salah.

2. Tidak punya uang ekstra sama sekali

Kalau hanya bayar minimum semua tanpa tambahan fokus ke utang terkecil, efek snowball jadi lambat sekali. Cari ruang sekecil apa pun.

3. Berpindah metode tiap bulan

Jangan terlalu sering ganti strategi. Snowball butuh konsistensi.

4. Menganggap satu kemenangan berarti sudah aman

Justru setelah satu utang lunas, Anda perlu mempertahankan momentumnya.

5. Tidak jujur pada pengeluaran bocor

Kalau snowball mau jalan, harus ada ruang. Ruang itu sering berasal dari pengeluaran kecil yang selama ini dibiarkan.

Checklist Praktis Memulai Snowball Utang

Salin dan cek satu per satu:

- Saya sudah menulis semua utang saya.

- Saya sudah mengurutkannya dari saldo terkecil ke terbesar.

- Saya tetap membayar minimum semua utang.

- Saya punya nominal ekstra untuk menyerang utang terkecil.

- Saya tidak membuat utang konsumtif baru.

- Saya tahu dari mana ruang ekstra bulanan saya datang.

- Saya memahami bahwa tujuan awal snowball adalah momentum.

- Saya siap menggulung pembayaran dari utang yang lunas ke utang berikutnya.

- Saya mengecek progres saya secara berkala.

- Saya menerima bahwa kemenangan kecil adalah bagian penting dari proses.

FAQ

Apa itu metode snowball utang?

Metode snowball utang adalah strategi melunasi utang dari saldo terkecil ke saldo terbesar, sambil tetap membayar minimum utang lain.

Apakah debt snowball lebih baik daripada avalanche?

Tidak selalu lebih baik secara matematis, tetapi sering lebih efektif secara psikologis. Snowball cocok untuk orang yang butuh momentum dan hasil cepat yang terlihat.

Kenapa utang paling kecil dilunasi dulu?

Karena kemenangan cepat membantu menjaga motivasi. Saat satu utang selesai, semangat biasanya meningkat dan pembayaran bisa digulung ke utang berikutnya.

Apakah snowball cocok untuk semua orang?

Tidak. Kalau Anda sangat disiplin dan lebih peduli efisiensi bunga, avalanche bisa lebih cocok. Tetapi untuk banyak orang yang sedang lelah oleh utang, snowball lebih mudah dijalankan.

Apakah saya boleh tetap pakai kartu kredit saat menjalankan snowball?

Kalau tujuannya keluar dari utang, sebaiknya penggunaan utang konsumtif baru dihentikan dulu. Kalau tidak, snowball akan kehilangan efeknya.

Penutup

Banyak orang membayangkan pelunasan utang harus dimulai dari langkah besar. Harus langsung agresif. Harus langsung luar biasa. Padahal dalam hidup nyata, yang lebih sering menyelamatkan justru langkah kecil yang terus hidup. Satu utang lunas. Lalu satu lagi. Lalu satu lagi. Tidak dramatis, tetapi nyata.

Itulah kekuatan metode snowball utang. Ia tidak menjanjikan keajaiban. Ia menawarkan sesuatu yang lebih rendah hati tetapi sangat penting: momentum. Dan dalam proses yang panjang seperti melunasi cicilan, momentum sering lebih berharga daripada kecanggihan teori.

Kemenangan kecil penting untuk menyalakan disiplin besar. Saat satu tagihan hilang dari daftar, Anda bukan hanya mengurangi angka. Anda sedang membangun bukti bahwa hidup bisa berubah pelan-pelan. Bahwa utang bisa dikalahkan satu per satu. Dan bahwa semangat tidak selalu datang di awal. Kadang semangat justru tumbuh setelah kita melihat satu langkah kecil benar-benar berhasil.