Tentu Anda sudah tidak asing dengan istilah literasi keuangan (financial literacy) yang merupakan keterampilan (soft skills) yang wajib dimiliki seseorang dalam mengelola keuangan yang semakin kompleks.

Dengan literasi keuangan yang baik, seseorang akan lebih rasional dalam mengambil keputusan ekonomi, termasuk didalamnya keputusan yang tegas dalam hal keuangan.

Disini kita bisa telaah bahwa literasi Keuangan merupakan kemampuan dalam memahami bagaimana uang bekerja dan mengambil keputusan yang tepat serta bijaksana sehubungan dengan semua aktivitas keuangan.

Seseorang dapat dikatakan melek secara finansial jika sudah memahami tentang cara mendapatkan (menghasilkan), mengelola uang yang diperoleh, dan menginvestasikan uang yang dimiliki. Kemudian, indikator lainnya adalah seseorang sudah akrab dengan yang namanya produk keuangan seperti investasi, asuransi, tabungan, dana darurat serta anggaran keuangan.

Tingkat literasi keuangan cenderung bervariasi sesuai dengan tingkat pendidikan dan pendapatan. Akan tetapi bukti menunjukkan bahwa seseorang berpendidikan tinggi dengan pendapatan tinggi akan sama seperti individu yang kurang berpendidikan dan berpenghasilan rendah jika keduanya sama-sama tidak melek secara finansial.

Itu berarti pendidikan tinggi dan penghasilan tinggi bukan suatu jaminan seseorang akan memiliki kehidupan finansial yang sehat, karena yang diperlukan disini adalah kecerdasan finansial. Bisa saja orang pinter dan kaya, akan jatuh miskin jika tidak memiliki rencana dan keliru dalam memperlakukan uang yang dimiliki.

Baca: Apa itu Literasi Keuangan.

Berdasarkan salah satu riset tentang keuangan yang dilakukan oleh Sudeshna dan Sujatha Balakrishnan (2021), dimana dilakukan analisis perilaku keuangan individu, dengan hasil yang tidak mencengangkan, dimana literasi keuangan dapat meningkatkan keterampilan dan kemampuan orang untuk membuat pilihan yang lebih tepat dan pada akhirnya mengarah pada perilaku keuangan yang positif. Dengan demikian dapat disimpulkan bahwa peningkatan tingkat pendidikan keuangan merangsang perilaku ekonomi yang bijaksana.

Sebenarnya ini bukan sesuatu yang mencengangkan, bahkan saat ini di Indonesia sangat konsen dibahas tentang literasi keuangan. Pemerintah melalui OJK, terus menerus melakukan edukasi agar semakin banyak orang yang melek finansial.

Bagaimana dengan Literasi Keuangan di Indonesia?

Baik, kita akan membahas sedikit tentang riset tesebut, dimana yang paling menarik adalah bagaimana kemampuan finansial literasi dapat mempengaruhi perilaku keuangan seseorang.

Seperti yang kita ketahui bahwa literasi keungan di Indonesia baru mencapai angka 38,03% (survei 2019 oleh OJK), sementara literasi keuangan syariah baru mencapai 20,01% (BI, 2021).

Angkat 38% ini tentu bukan angka yang menggembirakan, jika mengacu pada hasil survey dari OJK, maka dapat kita kategorikan bahwa hanya 4 dari 10 orang di Indonesia memiliki tingkat literasi keuangan yang baik, mungkin juga Anda salah satunya.

Karena itu tidak heran kita sering mendengar bahwa penipuan berkedok investasi jamak terdengar, bahkan mungkin korbannya bukan orang sembarangan. Perilaku ingin kaya dengan cara instan sesunguhnya sudah ada sejak dahulu, bahkan orang-orang mungkin akan melakukan berbagai cara agar cepat mencapai kekayaan tertentu.

Umumnya orang-orang yang ketipu investasi bodong merupakan orang-orang yang ingin cepat kaya tanpa perlu repot bekerja. Padahal kenyataannya, jika ingin mencapai kekayaan finansial tentu perlu proses, salah satunya melek secara keuangan.

Seseorang yang memiliki literasi keuangan yang baik akan memahami bahwa risk dan return yang selalu berbanding lurus. Semakin tinggi return semakin tinggi pula risk, karena itu akan sangat tidak masuk akal jika ada tawaran investasi yang memberikan return tinggi nyaris tanpa risiko (zero risk). Ini sebenarnya udah nampak bohongnya gaes…

Salah satu kutipan yang saya suka dari value investor (warren buffett): “Risk comes from not knowing what you’re doing” atau dapat kita artikan secara secerhana “Risiko datang dari ketidaktahuan tentang apa yang sedang kita lakukan”

Untuk itu kita perlu memahami dengan baik apa yang sedang dan akan kita lakukan termasuk dalam hal keuangan.

Baca: Cara Mengelola Keuangan Rumah Tangga yang Bener.

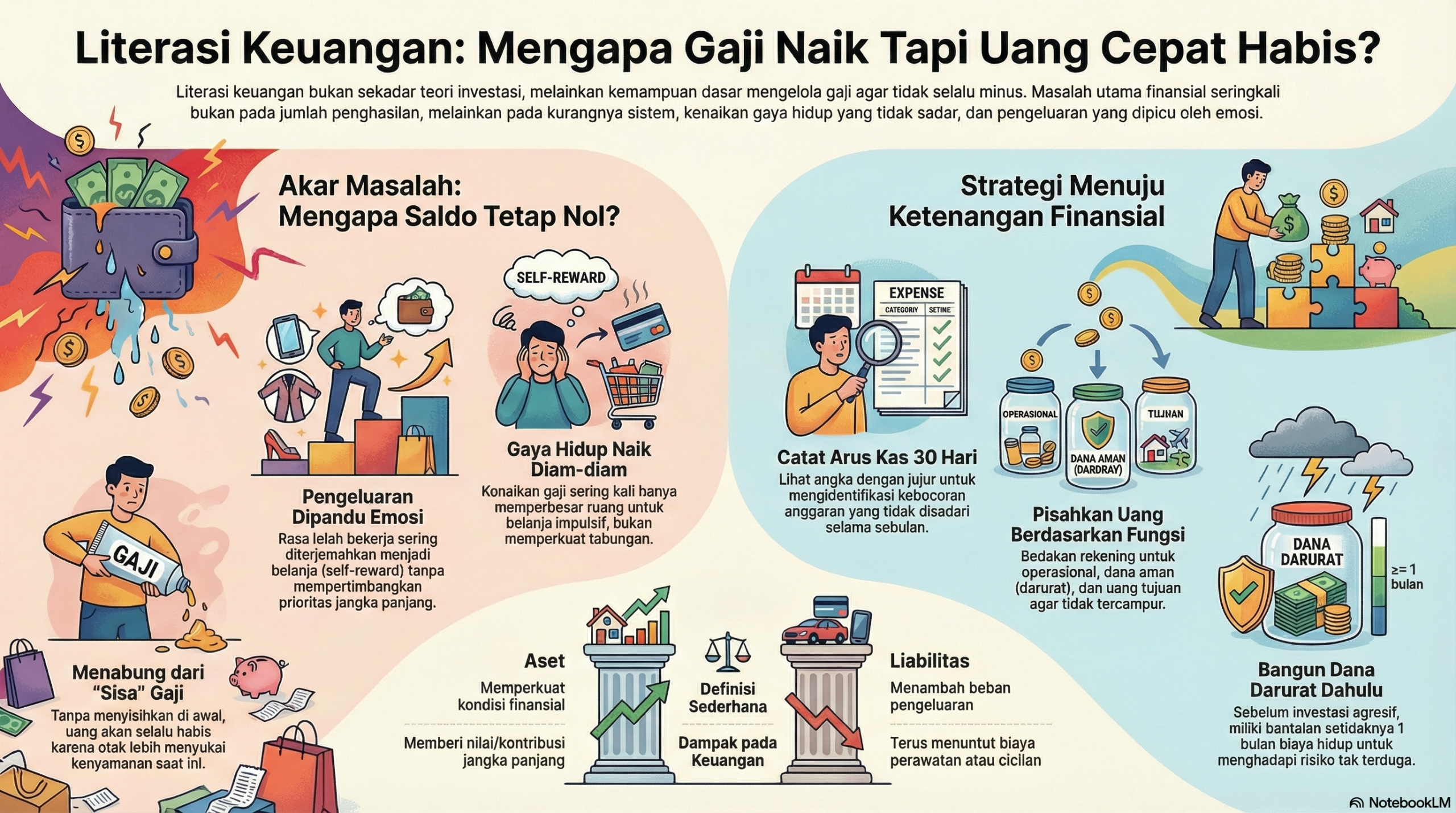

Kembali pada riset diawal tadi, dimana disampaikan bahwa perilaku keuangan mencakup 5 elemen kunci yaitu mengelola pengeluaran pribadi, manajemen utang, perencanaan jangka panjang, manajemen darurat dan risiko, serta kemampuan mencari nasihat keuangan.

Kita akan coba bahas satu persatu elemen kunci tersebut, simak selengkapnya gaes:

1.Manajemen Hutang

Dimensi ini akan mempertimbangkan berbagai kewajiban yaitu pembayaran tagihan seperti sewa, premi asuransi, listrik, kartu kredit dll. Selanjutnya yang dirasakan yaitu pinjaman jangka pendek yang diambil dalam beberapa tahun terakhir dan pembayaran pinjaman tepat waktu juga diperhitungkan saat mengevaluasi manajemen hutang.

Jelas bahwa ketika hal ini dijalankan dengan serius, hutang dan kewajiban akan lunas tepat pada waktunya. Akan tampak bahwa orang yang kurang dalam literasi keuangan akan kesulitan, karena tidak memiliki konsistensi bahkan kewajiban bisa diabaikan. Tidak jarang toh kita mendengar bahwa seseorang di kejar-kejar debt collector, karena hutangnya gak dibayar. Bahkan beberapa waktu lalu sempat menghebohkan, yaitu pinjaman online, yang nominal pinjaman 10 juta bisa menjadi hingga puluhan juta karena tertunggak.

Tanpa disadari bahwa kedua belah pihak sebenarnya telah sepakat dengan perjanjian, si debitur mungkin gak nyadar dengan sistem bunga hutang yang diterapkan. Wajar hutangnya tambah numpuk jika sistem bunga pinjaman diberlakukan bunga majemuk, ya kamu tahu lah kalau itu sistem bunga yang dibungakan kembali.

2.Manajemen keuangan pribadi

Pada dimensi ini akan mempertimbangkan penyusunan anggaran bulanan, membeli barang-barang setelah pertimbangan yang cermat dan mengidentifikasi kebutuhan dan keinginan secara terpisah.

Disini juga paling banyak yang gak mampu konsisten menerapkan anggaran. Emang sih, bikin anggaran itu sangat mudah, namun untuk melaksanakan butuh yang namanya perjuangan. Untuk membentuk habbit, bisa dimulai dengan hal-hal sederhana dan mudah untuk diterapkan, bahkan bisa dipraktekan saat itu juga. Gak usah yang ribet dan hanya ingin terlihat spektakuler, tapi hasilnya zonk.

3.Perencanaan jangka panjang

Dimensi ini mempertimbangkan berbagai hal seperti perencanaan dana pensiun, tabungan jangka panjang dan investasi jangka panjang. Termasuk didalamnya memilik instrumen yang tepat untuk investasi jangka panjang dan bagaimana mengontrol psikologis agar terus berinvestasi meskipun dalam keadaan yang tidak menentu di Market.

Keputusan investasi dibuat dengan perhitungan yang rasional bukan sekedar ikut-ikutan atau FOMO (gak mau ketinggalan momen).

4.Perencanaan darurat dan risiko

Untuk menunjukkan perilaku keuangan yang positif, seseorang perlu menyisihkan dana darurat dan diasuransikan secara memadai. Faktor ini menganalisis perilaku darurat dan perencanaan risiko individu.

Sejauh mana seseorang dapat menerima risiko yang akan dihadapi, bagaimana keluar dari persoalan yang sedang dihadapi termasuk risiko yang tidak terduga seperti sakit atau kehilangan pekerjaan.

5.Mencari Nasehat Keuangan

Penting untuk memperbarui informasi keuangan dari berbagai sumber seperti surat kabar, TV, teman, dan konsultan keuangan. Faktor ini mempelajari perilaku keuangan seseorang sehubungan dengan pencarian nasihat keuangan.

Seseorang yang melek secara finansial akan sangat aware pada yang namanya saran keuangan yang bersifat praktis, mudah diterapkan hingga pengalaman seseorang dalam menjalankan nasehat keuangan.

Nah menurut kalian dari kelima elemen diatas, pada elemen mana kalian belum maksimal dan langkah konkret apa yang telah dilakukan? Boleh tulis dikomentar dan mungkin kita bisa sharing.

Kalau saya secara pribadi, masih agak kesulitan dalam perencanaan darurat dan risiko, karena itulah permasalahan ini yang terus menerus saya pelajari. Bahkan dalam berbagai kesempatan saya sering kali mendapati kondisi saya masih bolong pada sisi ini J.

Pada elemen 1, 2, 3 dan 5 saya merasa sudah maksimal dalam mengusahakan dan hasilnya juga tidak mengecewakan. Meskipun terkadang masih saja terdapat kendala kecil pada penyusunan anggaran, hal ini dikarenakan ketidakmampuan dalam mengikuti anggaran yang telah disusun.

Satu hal yang sering bikin saya gak konsisten dengan anggaran, itu adalah perkataan orang lain yang mengatakan pelit. Sering kali saya temukan diri saya menyimpang dari anggaran, namun tetap saja saya coba belajar, belajar dan terus belajar.

Baca: Strategi Mencapai Kebebasan Finansial.

Terakhir saya ingin ingatkan teman-teman untuk selalu memperbaharui diri dengan informasi yang aktual seputar keuangan. Rajin-rajinlah membaca serta memperbaharui diri dengan informasi yang relevan terkait dunia keuangan, gak ada ruginya jika kita melek secara finansial. Bahkan lebih banyak untungnya sih menurut pendapat saya pribadi, karena saya sudah merasakan sendiri.

2 Replies to “Inilah 5 Elemen Kunci dalam Perilaku Keuangan agar Bisa Melek Finansial”