Mari kita bayangkan sebuah perayaan akhir tahun di sebuah perusahaan manufaktur di pinggiran Jakarta. Sang direktur mengangkat gelas, bersulang merayakan pencapaian laba bersih yang melampaui target hingga 150%.

Bonus dibagikan, semua orang tersenyum, dan di atas kertas, perusahaan ini tampak seperti raksasa yang tak tertandingi.

Namun, di balik layar, realitasnya jauh lebih gelap.

Mesin-mesin pabrik kelebihan beban dan tidak pernah dirawat karena anggaran perawatannya dipotong demi “efisiensi”.

Tingkat stres karyawan berada di puncak, memicu gelombang resign massal dari talenta terbaik mereka. Sementara itu, diam-diam, kepuasan pelanggan merosot tajam karena kualitas produk mulai cacat.

Enam bulan kemudian, perusahaan yang tadinya berpesta itu terperosok ke dalam krisis operasional dan denda keterlambatan pengiriman yang menghancurkan seluruh laba tahun lalu.

Mengapa bencana ini tidak terdeteksi? Karena mereka mengemudikan bisnis hanya dengan melihat kaca spion (laporan keuangan).

Kisah nyata yang sering berulang ini adalah alasan mutlak mengapa analisis kinerja perusahaan dengan balance scorecard bukanlah sekadar teori usang dari buku kuliah manajemen.

Ia adalah instrumen keselamatan hidup. Bagi Anda, profesional di rentang usia pendewasaan karier yang memimpin tim, atau wirausahawan yang sedang merintis kerajaan bisnis memahami kerangka ukur ini akan memisahkan Anda dari para pemimpin amatir yang hanya tahu cara memeras keringat tanpa membangun fondasi masa depan.

Artikel ini akan menceritakan bagaimana kerangka ini bekerja, didukung oleh sains perilaku, untuk menyelamatkan kewarasan dan bisnis Anda.

Intisari Metrik yang Menyelamatkan Bisnis

Bagi Anda yang sedang berada di tengah kesibukan harian yang menyita pikiran, berikut adalah fondasi utama dari artikel ini yang bisa langsung Anda serap:

Melihat Lebih dari Sekadar Uang: Uang adalah hasil akhir (lagging indicator). Kinerja sejati diukur dengan menyeimbangkan metrik keuangan dengan metrik pelanggan, proses operasional, dan kapasitas tim.

Sains Perilaku dan Bias Surogasi (Surrogation Bias): Manusia cenderung mengorbankan strategi demi mencapai angka target. Balance Scorecard mencegah hal ini dengan memberikan efek tarik-menarik antar metrik.

Hubungan Sebab-Akibat yang Nyata: Kegagalan mencapai target keuangan hari ini adalah akibat dari kegagalan melatih karyawan (pembelajaran) setahun yang lalu. Semuanya saling terhubung.

Analisis sebagai Tindakan Preventif: Kerangka ini dirancang bukan untuk menghukum orang yang salah, melainkan untuk mendeteksi retakan kecil pada sistem sebelum bendungan bisnis Anda jebol.

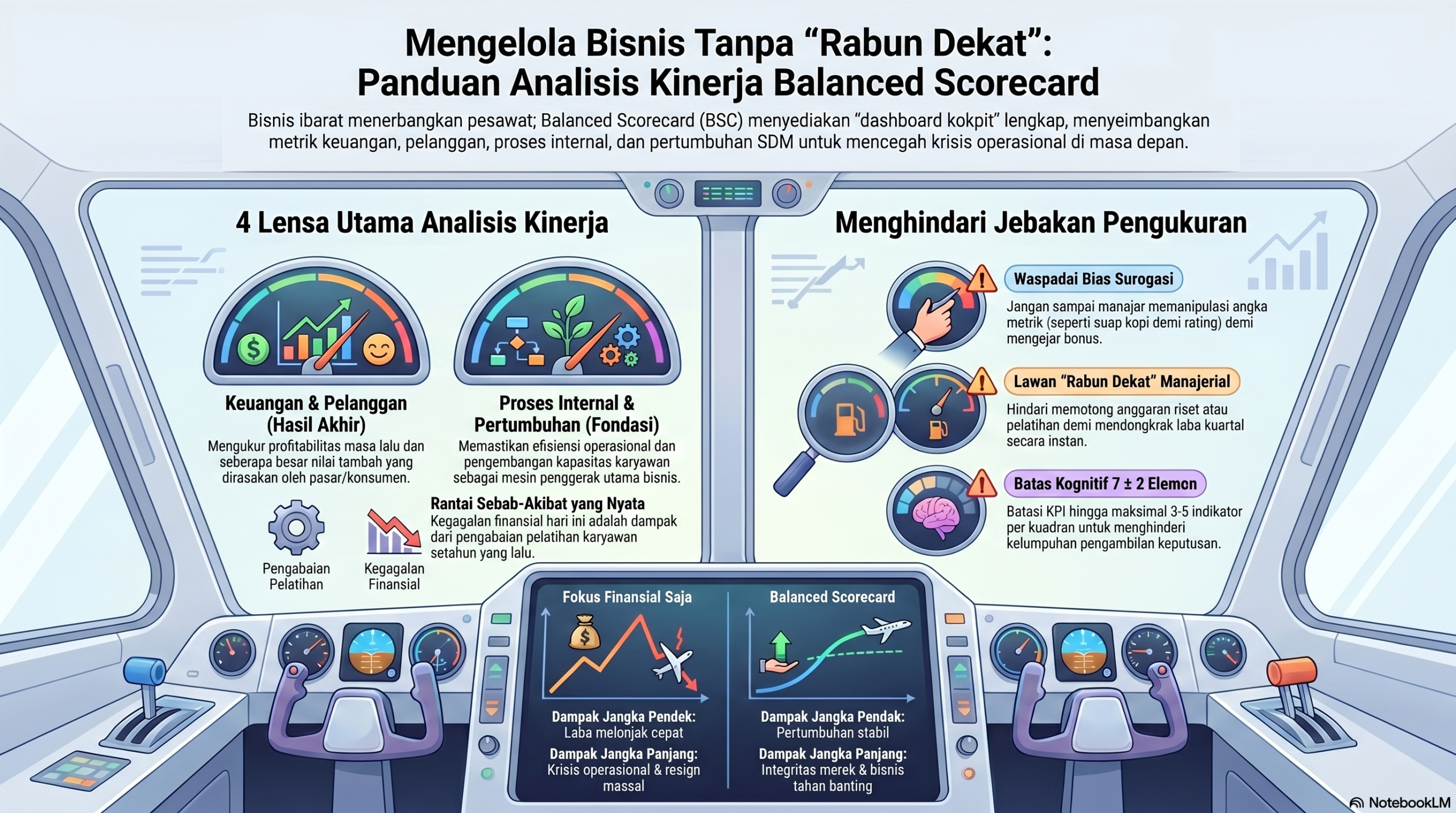

Definisi & Kerangka Berpikir: Anatomi Sebuah Kokpit Bisnis

Konsep Balanced Scorecard (BSC) pertama kali diperkenalkan pada tahun 1992 dalam jurnal bergengsi Harvard Business Review oleh Dr. Robert Kaplan dan Dr. David Norton. Secara definisi, BSC adalah sistem manajemen strategis yang menterjemahkan visi dan strategi organisasi ke dalam serangkaian ukuran kinerja yang komprehensif.

Namun, mari kita tinggalkan bahasa akademis tersebut dan membedahnya dengan akal sehat. Apa sebenarnya esensi dari analisis kinerja perusahaan dengan balance scorecard?

Gunakan analogi pesawat terbang. Jika Anda adalah pilot dari sebuah pesawat komersial, Anda tidak mungkin hanya mengandalkan indikator bahan bakar (metrik keuangan).

Jika Anda hanya fokus menghemat bahan bakar dengan cara mematikan sistem sirkulasi udara atau terbang di ketinggian yang salah, pesawat mungkin hemat, tetapi penumpang akan pingsan atau pesawat akan jatuh.

Anda butuh indikator ketinggian, tekanan kabin, radar cuaca, dan suhu mesin.

Begitu juga dalam bisnis. Laporan laba rugi memang esensial, ia adalah bahan bakar. Tetapi ia tidak memberi tahu Anda seberapa loyal pelanggan Anda, seberapa efisien proses produksi Anda, atau seberapa siap karyawan Anda menghadapi teknologi AI bulan depan.

BSC adalah sebuah dashboard kokpit yang utuh. Ia menarik Anda keluar dari obsesi buta terhadap angka rupiah hari ini, dan memaksa Anda melihat keharmonisan sistem yang akan memastikan Anda tetap bisa mencetak rupiah di masa depan.

Pembahasan Inti untuk Membedah Empat Kacamata Analisis Kinerja

Untuk melakukan diagnosis yang akurat terhadap kesehatan perusahaan, Anda harus melihat melalui empat lensa yang saling terhubung. Jika salah satu lensa ini buram, keputusan bisnis yang Anda ambil pasti cacat.

1. Perspektif Keuangan: Kacamata Pemegang Saham (Melihat ke Belakang)

Tidak ada bisnis yang bertahan tanpa profitabilitas, terlepas dari seberapa mulia misinya. Perspektif ini mengukur konsekuensi ekonomi dari tindakan-tindakan di masa lalu.

Pertanyaan Implisit: Apakah strategi kita, pelaksanaan, dan eksekusinya benar-benar berkontribusi pada peningkatan nilai (bottom-line) perusahaan?

Metrik Umum: Pertumbuhan pendapatan, efisiensi biaya (Return on Investment), dan stabilitas arus kas (Cash Flow).

Risiko jika Hanya Fokus di Sini: Seperti cerita di pembuka artikel, fokus eksklusif pada angka keuangan akan mendorong manajer untuk “kanibalisme internal”—memotong biaya krusial seperti pelatihan atau riset demi mendongkrak laba kuartal ini, yang pada akhirnya membunuh perusahaan perlahan-lahan.

2. Perspektif Pelanggan: Kacamata Pasar (Melihat ke Luar)

Uang perusahaan berasal dari dompet pihak luar, yaitu pelanggan. Perspektif ini menganalisis nilai tambah (value proposition) yang membuat pelanggan mau menukar uang mereka dengan produk Anda, alih-alih pergi ke kompetitor.

Pertanyaan Implisit: Bagaimana pelanggan melihat kita? Apa yang membuat mereka bertahan atau lari?

Metrik Umum: Tingkat retensi pelanggan (Customer Retention Rate), Net Promoter Score (NPS), kepuasan pelanggan, dan pangsa pasar (Market Share).

Risiko jika Diabaikan: Anda mungkin memiliki produk dengan margin keuntungan luar biasa tinggi. Namun, jika pengiriman selalu terlambat dan komplain pelanggan tidak pernah ditanggapi, tingkat churn (pelanggan yang kabur) akan meroket. Tahun depan, Anda tidak akan punya siapa-siapa lagi untuk dijual.

3. Perspektif Proses Internal: Kacamata Operasional (Melihat ke Dalam)

Agar pelanggan puas (Perspektif 2) dan pemegang saham kaya (Perspektif 1), mesin apa yang harus berputar dengan sempurna di dalam gedung perusahaan Anda? Inilah inti dari operasional.

Pertanyaan Implisit: Proses bisnis apa yang harus kita kuasai agar layanan kita tak tertandingi?

Metrik Umum: Waktu siklus produksi (Cycle Time), tingkat kecacatan produk (Defect Rate), efisiensi logistik, dan kecepatan respon layanan.

Dampak Jangka Panjang: Jika pemasaran Anda menjanjikan “Pengiriman dalam 24 Jam” (Perspektif Pelanggan), namun proses internal gudang Anda masih menggunakan pencatatan manual di kertas yang memakan waktu 12 jam untuk divalidasi, maka akan terjadi benturan realitas. Janji pemasaran menjadi kebohongan operasional.

4. Perspektif Pembelajaran & Pertumbuhan: Kacamata Fondasi (Melihat ke Depan)

Dunia berubah. Teknologi usang, karyawan keluar, dan pesaing meniru produk Anda. Perspektif ini adalah fondasi paling bawah yang menopang seluruh kerangka di atasnya. Ini tentang manusia, budaya, dan infrastruktur sistem informasi.

Pertanyaan Implisit: Bagaimana kita bisa terus belajar, beradaptasi, dan mempertahankan kemampuan kita untuk menciptakan nilai?

Metrik Umum: Jumlah jam pelatihan karyawan, tingkat turnover (keluar-masuk) talenta kunci, efektivitas sistem perangkat lunak, dan kepuasan kerja karyawan.

Hakikatnya: Jika Anda memiliki karyawan yang stres, tidak terlatih, dan tidak didukung oleh software yang memadai (Pembelajaran rendah), mereka akan sering melakukan kesalahan kerja (Proses Internal hancur). Kesalahan ini menyebabkan produk cacat (Pelanggan kecewa). Pelanggan yang kecewa tidak akan berbelanja lagi (Keuangan anjlok). Begitulah rantai sebab-akibat ini bekerja.

Perspektif Psikologis & Perilaku, Terdapat Sains di Balik Pengukuran yang Merusak

Mengapa, setelah lebih dari tiga dekade konsep ini diperkenalkan oleh institusi sekelas Harvard, masih banyak perusahaan yang gagal menganalisis kinerjanya dengan benar?

Jawabannya tidak terletak pada kesulitan matematis, melainkan pada kelemahan psikologis manusia. Memahami analisis kinerja perusahaan dengan balance scorecard menuntut kita untuk menaklukkan bias kognitif kita sendiri.

1. Bias Surogasi (Surrogation Bias)

Dalam ilmu akuntansi keperilakuan (behavioral accounting), terdapat studi kelas dunia yang menjelaskan fenomena Surrogation.

Fenomena ini terjadi ketika seorang manajer mulai kebingungan membedakan antara “Target Strategis” dengan “Metrik Alat Ukur”.

Misalnya, target strategis perusahaan adalah “Membangun hubungan jangka panjang yang bahagia dengan pelanggan”. Alat ukurnya adalah “Survei Kepuasan Pelanggan (CSAT)”.

Karena manajer diancam akan kehilangan bonus jika skor CSAT turun, manajer tersebut akan mulai memohon atau memberikan suap kecil (seperti kopi gratis) kepada pelanggan agar mereka menekan tombol Bintang 5 di aplikasi, terlepas dari apakah pelayanannya benar-benar bagus atau tidak.

Manajer mengorbankan strategi sejati demi memanipulasi angka metrik. Balance Scorecard, jika dijalankan dengan filosofi aslinya, membatasi ruang gerak surrogation ini karena keberhasilan diukur secara holistik, bukan angka tunggal yang buta arah.

2. Rabun Dekat Manajerial (Managerial Myopia)

Otak mamalia kita berevolusi untuk merespons ancaman dan imbalan jangka pendek (hyperbolic discounting).

Mendapatkan keuntungan Rp1 Miliar hari ini memberikan lonjakan dopamin (hormon penghargaan) yang luar biasa kuat bagi seorang CEO.

Di sisi lain, “mengirim 5 staf senior untuk pelatihan leadership ke Singapura” tidak memberikan dopamin apa pun hari ini; ia hanya memotong anggaran sebesar ratusan juta rupiah.

Oleh karena itu, secara psikologis, manajer sangat enggan berinvestasi pada perspektif Pembelajaran & Pertumbuhan.

Mereka mengalami rabun dekat: hanya bisa melihat laba hari ini dan buta terhadap kebangkrutan yang mengintai lima tahun ke depan.

BSC memaksa pimpinan untuk melawan insting primitif ini dengan mewajibkan pelaporan di area pertumbuhan jangka panjang.

3. Hukum Miller dan Kelumpuhan Analisis (Information Overload)

Seorang psikolog kognitif, George Miller, dalam makalahnya yang fenomenal menyatakan bahwa kapasitas memori kerja (working memory) manusia rata-rata hanya mampu menangani 7 (plus minus 2) elemen informasi dalam satu waktu.

Ketika sebuah perusahaan salah kaprah dan membuat 50 KPI untuk dipantau setiap minggu, dewan direksi akan mengalami kelebihan beban kognitif.

Alih-alih mendapatkan wawasan, mereka justru mengalami kelumpuhan keputusan (analysis paralysis). Kerangka BSC membatasi kebisingan ini dengan menuntut perusahaan hanya memilih maksimal 3-5 indikator paling krusial di masing-masing dari keempat kuadran tersebut.

Belajar Audit Kinerja Secara Mandiri

Anda tidak harus menjadi konsultan elit untuk menerapkan pola pikir ini di kantor Anda atau bahkan pada portofolio karier pribadi Anda. Berikut adalah langkah taktis dan membumi untuk memulai audit:

Gambarkan Peta Sebab-Akibat (Strategy Map):

Jangan mulai dengan angka. Mulailah dengan cerita. Kumpulkan tim Anda, ambil papan tulis, dan buat alur logika dari bawah ke atas. “Jika kita melatih tim CS cara berkomunikasi (Pertumbuhan), maka antrean komplain akan tertangani lebih cepat (Internal). Jika antrean cepat, pelanggan akan merekomendasikan kita (Pelanggan). Jika direkomendasikan, biaya pemasaran turun dan laba naik (Keuangan).” Peta ini harus sangat logis.

Singkirkan Metrik Usang:

Audit laporan kinerja Anda saat ini. Berapa banyak metrik yang sebenarnya tidak bisa Anda kendalikan secara langsung? Berapa banyak yang hanya diukur “karena tahun lalu kita juga mengukurnya”? Coreng dan hapus semua indikator yang tidak ada hubungannya dengan Peta Strategi yang baru Anda buat di Langkah 1.

Cari Titik Buta (Blind Spots):

Amati keempat perspektif. Jika Anda menyadari bahwa Anda memiliki 10 metrik untuk Keuangan, tapi hanya ada 1 metrik untuk Pembelajaran (misal: Kehadiran karyawan), maka sistem Anda pincang. Anda sedang memeras tenaga mesin tanpa pernah memberinya oli. Seimbangkan rasio perhatian tersebut.

Berikan ‘Leading Indicator’ pada Level Staf:

Staf lapangan tidak perlu diukur menggunakan laba perusahaan. Terjemahkan BSC level perusahaan menjadi tindakan nyata harian untuk staf. Untuk bagian pengiriman barang (Perspektif Proses Internal), metrik mereka cukup satu: “Persentase paket yang masuk ke truk ekspedisi sebelum pukul 15.00 sore.” Itu adalah bahasa yang mereka pahami dan bisa mereka kendalikan 100%.

Contoh Kasus: Metamorfosis Analisis Kinerja

Mari kita lihat sebuah studi kasus realistis dari sebuah perusahaan penyedia perangkat lunak B2B di Jakarta Selatan, sebut saja PT Solusi Integrasi.

Fase Penyakit (Hanya Analisis Finansial):

PT Solusi Integrasi menargetkan pertumbuhan penjualan 30% per tahun. Manajemen menekan tim Sales secara brutal. Tim Sales mulai menjanjikan fitur-fitur fiktif kepada calon klien agar kesepakatan (deal) cepat ditutup. Di atas kertas keuangan, perusahaan tampak meroket tajam di kuartal pertama.

Namun, ketika proyek dialihkan ke tim IT (Proses Internal), para programmer kebingungan karena harus membuat fitur yang tidak ada di standar produk.

Waktu kerja molor, programmer stres berat dan berjatuhan sakit (Pertumbuhan hancur). Klien yang merasa ditipu karena aplikasi molor berbulan-bulan meluapkan amarah di media sosial (Pelanggan hancur).

Setahun kemudian, PT Solusi Integrasi tidak hanya gagal mendapat klien baru, tetapi harus menghadapi tuntutan pengembalian dana dari klien lama.

Fase Penyembuhan (Analisis Berbasis BSC):

Seorang Direktur Operasional baru masuk dan merombak sistem penilaian. Ia menerapkan analisis kinerja perusahaan dengan balance scorecard:

Keuangan: Target pertumbuhan disesuaikan menjadi 15% agar lebih masuk akal.

Pelanggan: Metrik baru ditambahkan, yaitu “Keberhasilan Implementasi Klien dalam 30 Hari.”

Proses Internal: Menambahkan metrik “Rasio Kesesuaian Antara Kontrak Sales dan Kemampuan IT.” (Tim sales tidak boleh menjual fitur di luar katalog standar tanpa persetujuan kepala IT).

Pembelajaran: Menambahkan anggaran spesifik untuk merekrut satu arsitek perangkat lunak senior demi membimbing programmer junior, dengan KPI “Penurunan Jam Lembur.”

Dampak: Pertumbuhan pendapatan memang melambat di awal, tidak seagresif saat mereka menipu klien. Namun, sistem operasional menjadi stabil.

Penolakan dari tim IT hilang, janji ditepati, dan klien lama justru mulai membeli layanan tambahan (up-selling) karena mereka percaya pada integritas perusahaan. Pertumbuhan perusahaan menjadi kokoh dan tidak mudah rubuh oleh krisis reputasi.

Checklist Praktis untuk Menguji Kesimbangan Sistem Kinerja Anda

Apakah Anda curiga perusahaan atau departemen Anda sedang mengidap penyakit rabun jauh dalam menilai kinerja? Uji menggunakan checklist kejujuran ini:

[ ] Dalam rapat evaluasi bulanan, apakah durasi pembahasan tentang masalah SDM dan operasional sama panjangnya dengan pembahasan tentang target penjualan?

[ ] Apakah setiap anggota tim memahami dengan jelas bagaimana metrik operasional harian mereka berkontribusi langsung pada kepuasan pelanggan akhir?

[ ] Ketika target omzet tidak tercapai, apakah analisis langsung mencari kerusakan di area Proses Internal, alih-alih sekadar menyuruh staf sales untuk bekerja lebih keras?

[ ] Perusahaan memiliki anggaran tahunan yang tidak bisa diganggu gugat untuk program pengembangan kapasitas (pelatihan, pembaruan software, kesejahteraan).

[ ] Target yang ditetapkan memiliki efek “saling mengawasi” (Misal: Target memangkas biaya produksi diimbangi dengan target mempertahankan tingkat nol-cacat agar kualitas bahan baku tidak dikorbankan).

Jika Anda banyak mencentang “Tidak”, Anda sedang berada di atas pesawat yang terbang dengan altimeter yang rusak.

Kesalahan Umum & Pola Gagal dalam Eksekusi

Bahkan ketika para eksekutif sudah mengetahui konsep brilian ini, eksekusinya di lapangan sering kali menjadi bencana organisasional. Hindari lima ranjau psikologis dan strategis berikut:

Jebakan “Indikator Silo” yang Terpisah-pisah:

Perusahaan menetapkan keempat kuadran, namun tidak ada benang merah di antaranya. Manajer HRD sibuk mengukur jam pelatihan, tapi pelatihan yang diberikan tidak ada hubungannya dengan cara mempercepat produksi di pabrik. Tanpa peta sebab-akibat (strategy map), BSC hanya menjadi tumpukan daftar pekerjaan yang melelahkan.

Keterikatan Prematur dengan Skema Bonus:

Ini adalah dosa paling mematikan. Mengaitkan komponen yang baru diuji coba secara langsung dengan pemotongan atau pemberian bonus gaji bulanan. Hal ini memicu ketakutan (Hukum Campbell). Staf akan berdebat, menolak, atau mencari cara memanipulasi software pencatat data agar bonus mereka aman. Alat ukur baru butuh waktu 6 hingga 12 bulan untuk kalibrasi tanpa sanksi finansial.

Mengabaikan Realitas Lapangan (Top-Down Diktator):

Eksekutif mengunci diri di hotel bintang lima selama dua hari, merumuskan metrik yang sangat muluk, lalu menurunkannya kepada staf lapangan keesokan harinya tanpa dialog. Staf di lapangan akan apatis karena target tersebut tidak mencerminkan kesulitan teknis keseharian mereka.

Terlalu Sedikit Berinvestasi pada Alat Pengumpul Data:

Membuat indikator brilian seperti “Waktu rata-rata penanganan keluhan”, tetapi tidak memiliki software untuk mencatatnya secara otomatis. Akibatnya, staf harus lembur menyalin log panggilan secara manual ke Excel. Ingat: Jika biaya dan waktu yang dibutuhkan untuk mengukur suatu pekerjaan jauh lebih berat daripada pekerjaannya itu sendiri, sistem Anda telah gagal total.

Scorecard yang Membatu (Statis):

Dunia bisnis telah dihantam oleh pandemi global, krisis cip semikonduktor, atau invasi Kecerdasan Buatan (AI), tetapi perusahaan masih dengan kaku menggunakan parameter ukuran tiga tahun lalu dengan alasan “sudah tradisi”. BSC adalah makhluk hidup; ia harus dievaluasi relevansinya dan direvisi setiap tahun sesuai arah angin ekonomi makro.

FAQ (Frequently Asked Questions)

1. Apa perbedaan mendasar antara analisis kinerja BSC dengan kerangka kerja OKR (Objectives and Key Results)?

BSC lebih berfungsi sebagai sistem pemantauan komprehensif yang stabil. Ia menjaga kesehatan jangka panjang perusahaan di keempat aspek (keuangan, operasional, pelanggan, manusia) layaknya cek medis rutin. Sementara OKR lebih cocok digunakan untuk inisiatif inovasi jangka pendek yang agresif dan ambisius. Di perusahaan matang, keduanya sering digabungkan: BSC untuk menjaga fondasi, OKR untuk meluncurkan produk terobosan baru.

2. Perusahaan kami masih berskala kecil (UMKM) dan sedang berdarah-darah menjaga arus kas. Apakah kami benar-benar perlu repot memikirkan kuadran Pembelajaran atau Proses Internal?

Justru UMKM paling rentan mati mendadak jika hanya melihat uang. Anda tidak perlu menggunakan aplikasi mahal. Mulailah secara sederhana di atas kertas. Saat Anda kehabisan uang tunai (Keuangan), coba analisis apakah itu karena tingkat komplain yang tinggi hingga menyebabkan retur barang (Pelanggan)? Jika ya, rutinkan evaluasi singkat 10 menit setiap pagi bersama dua orang staf Anda (Proses Internal/Pembelajaran). Sikap mental yang holistik jauh lebih penting daripada ukuran perusahaannya.

3. Siapa yang seharusnya memiliki otoritas untuk memantau dan memperbarui analisis ini?

Meskipun arsitektur datanya sering kali dikelola oleh departemen Perencanaan Strategis atau HRD, kepemilikan mutlak dari kerangka kerja ini ada di tangan para pemimpin tertinggi (CEO/Dewan Direksi). Jika pimpinan puncak tidak pernah menanyakan dasbor ini dalam rapat tinjauan bulanan, staf di level bawah akan segera menganggapnya sebagai proyek administrasi belaka yang tidak ada nilainya.

Penutup

Melakukan analisis kinerja perusahaan dengan balance scorecard pada akhirnya bermuara pada satu pencapaian fundamental: kedewasaan berbisnis.

Adalah hal yang sangat mudah untuk memecut sekelompok orang agar bekerja lembur dari Senin hingga Minggu, mencetak rekor penjualan kilat, memamerkannya di media sosial, dan merayakannya seolah-olah Anda adalah pebisnis terhebat tahun ini.

Namun, bisnis yang hebat bukanlah pelari cepat jarak pendek (sprint); ia adalah pelari maraton seumur hidup. Untuk menyelesaikan sebuah maraton, Anda tidak hanya membutuhkan kecepatan.

Anda membutuhkan paru-paru yang dilatih dengan konsisten, sendi kaki yang dijaga nutrisinya, sepatu yang dirancang dengan presisi operasional, dan tekad mental yang terus beradaptasi dengan kontur jalanan.

Kerangka analisis holistik ini hadir untuk melindungi Anda dari jebakan kesombongan finansial jangka pendek.

Ketika Anda berani meluangkan waktu sejenak dari hiruk-pikuk kesibukan rapat harian, dan mulai berani menatap dengan jujur pada seberapa rapuh proses internal Anda atau seberapa tertinggal skill karyawan Anda, pada momen itulah Anda berhenti menjadi seorang pemimpi amatir, dan mulai bertransformasi menjadi arsitek masa depan.

Kemenangan bisnis jangka panjang hanya diperuntukkan bagi mereka yang berani mengukur segala dimensi kebenaran, seburuk apa pun angka itu terlihat pada awalnya, lalu dengan sabar memperbaikinya secara menyeluruh.