pertama sering datang bersama dua hal sekaligus: rasa bangga dan rasa lapar. Bangga karena akhirnya bisa menghasilkan uang sendiri. Lapar karena ada begitu banyak hal yang terasa ingin segera dibeli, dicoba, dan dikejar. Setelah bertahun-tahun hidup dari uang saku, bantuan orang tua, atau penghasilan yang belum stabil, menerima gaji pertama memang bisa terasa seperti pintu menuju kebebasan. Masalahnya, di titik yang sama, banyak orang justru jatuh ke jebakan yang paling umum: euforia, FOMO, dan upgrade gaya hidup terlalu cepat.

Di sinilah keuangan pribadi 101 menjadi penting. Bukan untuk membuat hidup terasa sempit, melainkan agar Anda tidak salah langkah di fase yang sangat menentukan. Artikel ini membahas cara mengatur gaji pertama secara praktis, reflektif, dan realistis untuk first jobber dan profesional muda yang ingin hidup lebih matang. Karena pada akhirnya, gaji pertama bukan soal terlihat sudah sukses. Ia adalah ujian pertama: apakah Anda hanya bisa menerima uang, atau sudah mulai bisa memimpin uang.

Key Takeaways

- Keuangan pribadi 101 dimulai dari kemampuan mengatur gaji pertama dengan sadar, bukan dari jumlah gaji yang besar.

- Gaji pertama sering habis cepat karena euforia, FOMO, dan keinginan terlihat “sudah mapan”.

- Prinsip dasar keuangan pribadi adalah memberi fungsi pada uang, bukan membiarkan uang habis tanpa arah.

- Urutan sehat pembagian gaji pertama biasanya meliputi kebutuhan pokok, tabungan, dana darurat, keluarga/orang tua, dan self-reward yang masuk akal.

- First jobber sering salah langkah karena terlalu cepat mengambil cicilan, menunda tabungan, dan mencampur semua uang dalam satu tempat.

- Masalah uang bukan hanya soal angka, tetapi juga soal emosi, kebiasaan, dan pengaruh lingkungan sosial.

- Gaji pertama idealnya dipakai untuk membangun fondasi, bukan mengejar citra.

- Sistem sederhana seperti pemisahan rekening, auto-transfer, dan batas pengeluaran jauh lebih penting daripada niat semata.

- Tujuan mengatur gaji pertama bukan menjadi pelit, tetapi supaya hidup tidak rapuh saat kebutuhan mendadak datang.

- Orang yang bisa mengelola gaji pertamanya dengan baik sedang membangun karakter finansial yang akan sangat berguna untuk masa depan.

Apa Itu Keuangan Pribadi 101?

Dalam bahasa sederhana, keuangan pribadi adalah cara Anda mengelola uang dalam hidup sendiri. Ini mencakup pemasukan, pengeluaran, tabungan, dana darurat, utang, tujuan keuangan, dan cara mengambil keputusan atas semua itu.

Lalu apa maksud keuangan pribadi 101? Artinya adalah fondasi paling dasar. Hal-hal yang terlihat sederhana, tetapi justru paling menentukan. Bukan tentang teori ekonomi yang rumit. Bukan juga tentang strategi investasi yang canggih. Melainkan tentang pertanyaan-pertanyaan yang sangat nyata:

- uang saya sebenarnya habis ke mana,

- apa yang wajib diprioritaskan,

- apa yang bisa ditunda,

- bagaimana supaya saya tidak selalu panik menjelang akhir bulan,

- dan bagaimana memakai gaji pertama untuk memperkuat hidup, bukan sekadar memuaskan keinginan sesaat.

Banyak orang salah paham soal keuangan pribadi. Mereka mengira topik ini hanya penting ketika gaji sudah besar atau tanggungan sudah banyak. Padahal kebiasaan finansial justru terbentuk saat gaji masih awal-awal. Pada fase inilah orang belajar apakah uang akan dipakai untuk membangun fondasi, atau habis untuk mengejar rasa “akhirnya saya bisa”.

Kenapa Gaji Pertama Sangat Menentukan?

Gaji pertama punya nilai psikologis yang besar. Ia bukan sekadar uang. Ia membawa simbol: kemandirian, pencapaian, harga diri, dan perasaan menjadi orang dewasa. Karena itu, banyak orang tidak memperlakukan gaji pertama secara netral. Mereka memperlakukannya secara emosional.

Sebagian orang ingin segera membeli barang yang selama ini ditahan. Sebagian lagi ingin terlihat sejajar dengan teman-teman yang tampak lebih dulu mapan. Ada juga yang ingin membalas kerja keras diri sendiri dengan “hadiah” yang besar. Semua ini sangat manusiawi.

Masalahnya, keputusan-keputusan awal sering menjadi pola. Kalau sejak gaji pertama Anda terbiasa hidup tanpa arah, kebiasaan itu bisa terbawa bertahun-tahun. Sebaliknya, kalau sejak awal Anda belajar membagi uang dengan sadar, menahan impuls, dan membangun cadangan, maka fondasi psikologis dan finansial Anda akan jauh lebih kuat.

Prinsip Dasar Mengelola Keuangan Pribadi

Sebelum membahas pembagian gaji, ada beberapa prinsip dasar yang perlu dipahami.

1. Uang harus diberi fungsi

Uang yang tidak diberi fungsi akan sangat mudah habis. Semua terasa boleh dibeli, semua terasa pantas, semua terasa “sekali-sekali”. Padahal gaji pertama bukan hanya untuk dinikmati, tetapi juga untuk diberi arah.

Setidaknya, uang Anda perlu dibagi menurut fungsi:

- untuk hidup,

- untuk aman,

- untuk kewajiban,

- untuk masa depan,

- dan untuk menikmati hidup secukupnya.

2. Kecil yang konsisten lebih kuat daripada besar yang sesaat

Banyak first jobber terlalu ambisius di awal. Ingin menabung besar, ingin langsung rapi, ingin cepat punya banyak pos keuangan. Tetapi seminggu kemudian semuanya berantakan.

Dalam keuangan pribadi, yang lebih penting adalah sistem kecil yang konsisten. Menyisihkan sedikit tetapi rutin jauh lebih kuat daripada menunggu sisa besar yang tidak pernah datang.

3. Tujuan utama bukan terlihat kaya, tetapi menjadi stabil

Ini penting, terutama untuk usia 25–30 tahun yang sangat dekat dengan tekanan sosial. Banyak orang tidak benar-benar ingin barang tertentu. Mereka hanya ingin perasaan dianggap berhasil.

Keuangan pribadi yang sehat membantu Anda berhenti mengambil keputusan berdasarkan penampilan. Bukan berarti anti menikmati hidup. Tetapi Anda mulai paham bahwa stabil lebih penting daripada tampak mapan.

4. Gaji pertama adalah alat latihan, bukan panggung pamer

Kalau Anda bisa mengelola gaji pertama dengan sadar, peluang Anda untuk mengelola penghasilan yang lebih besar nanti juga lebih baik. Sebaliknya, kalau gaji pertama saja habis tanpa bekas, kenaikan gaji di masa depan belum tentu banyak membantu.

Urutan Pembagian Gaji Pertama yang Lebih Sehat

Tidak ada rumus yang seratus persen sama untuk semua orang. Kondisi keluarga, kota tempat tinggal, dan tingkat tanggungan bisa berbeda. Namun secara umum, ada urutan yang cukup sehat untuk first jobber.

1. Kebutuhan pokok

Ini selalu prioritas pertama. Biaya makan, kos atau tempat tinggal, transportasi, pulsa atau internet, perlengkapan kerja, dan kebutuhan dasar lain harus diamankan lebih dulu.

Kebutuhan pokok bukan berarti semua yang terasa penting. Banyak orang menyisipkan gaya hidup ke dalam kategori kebutuhan agar tidak merasa bersalah. Karena itu, kejujuran sangat diperlukan.

Tanyakan:

- apakah ini benar-benar perlu untuk hidup dan bekerja,

- atau ini sebenarnya keinginan yang terasa mendesak?

2. Tabungan

Begitu kebutuhan pokok sudah dihitung, langkah berikutnya adalah tabungan. Bukan menunggu sisa atau Bukan kalau sempat. Bukan kalau mood. Tetapi direncanakan sejak awal.

Tabungan awal tidak harus besar. Yang penting, uang mulai dibiasakan untuk tidak habis semua. Ini membentuk identitas baru dalam diri Anda: saya bukan hanya orang yang bisa belanja, saya juga orang yang bisa menyimpan.

Idealnya, tabungan punya tujuan. Misalnya:

- tabungan pindah kerja,

- tabungan alat kerja,

- tabungan kursus,

- tabungan menikah,

- atau tabungan cadangan.

3. Dana darurat

Banyak orang mencampur tabungan biasa dengan dana darurat. Padahal fungsinya berbeda. Dana darurat adalah uang yang tidak diharapkan dipakai, tetapi sangat penting jika hidup tidak berjalan mulus.

Gaji pertama belum tentu langsung bisa membangun dana darurat besar. Tidak masalah. Mulai saja dari nominal kecil. Yang penting, ada kebiasaan membangun bantalan.

Dana darurat penting karena hidup tidak selalu menunggu kita siap. Sakit, kehilangan alat kerja, kebutuhan keluarga mendadak, atau perpindahan pekerjaan bisa datang tanpa aba-aba.

4. Keluarga atau orang tua

Di konteks Indonesia, ini bagian yang sangat nyata. Banyak first jobber merasa perlu memberi kepada orang tua, membantu rumah, atau setidaknya berbagi tanda syukur. Ini wajar dan sering kali punya makna emosional yang besar.

Masalahnya, kalau tidak direncanakan, bantuan kepada keluarga bisa bercampur dengan rasa bersalah, dorongan membuktikan diri, atau keinginan terlihat “sudah berhasil”. Karena itu, lebih sehat jika pos ini juga diberi batas yang realistis.

Memberi itu baik. Tetapi memberi secara impulsif sampai diri sendiri goyah bukan tanda matang. Itu sering hanya tanda belum punya sistem.

5. Self-reward yang masuk akal

Ini bagian yang sering ekstrem. Ada yang terlalu bebas, ada yang terlalu menekan diri. Padahal menikmati hasil kerja sendiri itu penting. Masalahnya bukan pada self-reward, tetapi pada kadarnya.

Self-reward yang sehat adalah hadiah yang tidak merusak prioritas utama. Sesuatu yang memberi rasa senang, tetapi tidak membuat Anda harus cemas di minggu terakhir bulan itu.

Nikmati gaji pertama, ya. Tetapi jangan jadikan euforia sebagai alasan untuk membangun kebiasaan yang salah.

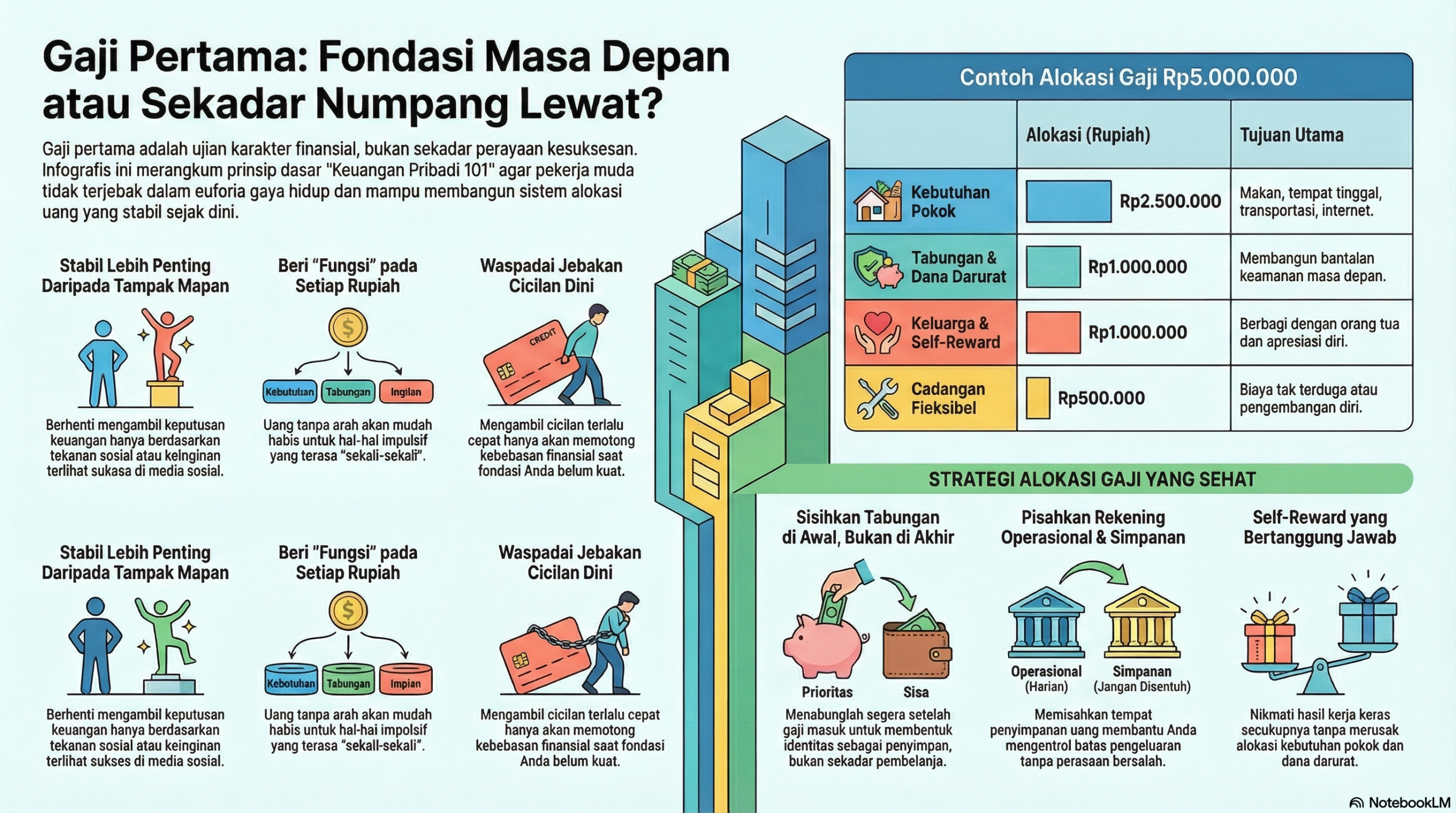

Contoh Alokasi Gaji Sederhana

Misalkan seorang first jobber menerima gaji bersih Rp5.000.000 per bulan. Contoh pembagian sederhana bisa seperti ini:

- Kebutuhan pokok: Rp2.500.000

- Tabungan: Rp500.000

- Dana darurat: Rp500.000

- Keluarga/orang tua: Rp500.000

- Self-reward dan sosial: Rp500.000

- Cadangan fleksibel / pengembangan diri: Rp500.000

Ini hanya contoh, bukan aturan baku. Pada sebagian orang, kebutuhan pokok bisa lebih besar. Pada yang lain, bantuan keluarga bisa lebih dominan. Intinya bukan pada angka persisnya, tetapi pada pola pikirnya: gaji tidak dibiarkan cair tanpa arah.

Kalau gaji Anda lebih kecil, prinsipnya tetap sama. Walau nominal tiap pos kecil, fungsi setiap pos tetap perlu ada. Sebab yang sedang Anda bangun bukan cuma isi rekening, tetapi disiplin berpikir.

Mengapa Banyak First Jobber Gagal Mengatur Gaji Pertama?

Ada beberapa jebakan yang sangat umum.

1. Euforia: merasa akhirnya bebas

Setelah lama tidak punya penghasilan tetap, gaji pertama terasa seperti tiket kebebasan. Ini sering membuat orang ingin “membalas” masa sulit dengan pengeluaran besar.

Secara emosional, ini bisa dipahami. Tetapi jika dibiarkan, gaji akan selalu diperlakukan sebagai pelampiasan, bukan alat pembangunan hidup.

2. FOMO: takut tertinggal dari lingkungan

Lingkungan kerja sering menciptakan standar gaya hidup baru. Nongkrong tertentu, pakaian tertentu, gadget tertentu, bahkan cara liburan tertentu. Tanpa sadar, first jobber mulai menyesuaikan diri bukan karena butuh, tetapi karena takut terlihat biasa.

FOMO membuat banyak keputusan keuangan terasa rasional padahal sebenarnya bersumber dari kecemasan sosial.

3. Upgrade gaya hidup terlalu cepat

Begitu ada pemasukan, standar kenyamanan naik. Ini wajar sampai batas tertentu. Namun jika semua kenaikan pendapatan langsung dihabiskan untuk peningkatan gaya hidup, maka Anda tidak pernah punya ruang aman.

Masalahnya bukan pada menikmati hidup. Masalahnya pada ritme. Gaya hidup naik terlalu cepat, fondasi belum sempat terbentuk.

Perspektif Psikologis dan Perilaku: Uang Pertama Sering Dikelola dengan Emosi Pertama

Keuangan pribadi tidak pernah murni soal angka. Terutama untuk first jobber, uang pertama sering membawa emosi yang sangat besar.

1. Ingin menghapus rasa “kurang” masa lalu

Ada orang yang sejak lama merasa tertinggal. Saat akhirnya punya uang sendiri, muncul dorongan untuk mengejar semua yang dulu tertahan. Ini membuat keputusan belanja jadi sangat emosional.

2. Ingin membuktikan diri

Gaji pertama bisa terasa seperti bukti bahwa Anda sudah jadi orang dewasa. Karena itu, sebagian orang belanja bukan karena butuh, tetapi karena ingin merasakan identitas baru: saya sudah kerja, saya sudah bisa beli sendiri.

3. Sulit menunda kepuasan

Otak manusia memang lebih suka hadiah yang terasa sekarang daripada manfaat yang datang nanti. Karena itu, menabung dan membangun dana darurat sering terasa membosankan. Belanja memberi sensasi langsung, sedangkan keamanan finansial memberi hasil yang lebih diam.

4. Takut terlihat tidak setara

Ketika teman-teman tampak lebih cepat upgrade, seseorang mudah merasa perlu mengejar. Inilah alasan mengapa first jobber sering perlu membangun standar pribadi, bukan hanya mengikuti standar sosial.

Memahami sisi psikologis ini penting agar Anda tidak sekadar menyalahkan diri. Yang perlu dibangun bukan hanya teknik, tetapi juga kesadaran atas pola dalam diri sendiri.

Kesalahan Paling Umum First Jobber

Berikut pola gagal yang paling sering terjadi.

1. Ikut cicilan terlalu cepat

Kalimat “cuma segini per bulan” terdengar ringan. Padahal cicilan bukan hanya memotong uang, tetapi juga memotong kebebasan. Saat gaji masih awal, sebaiknya komitmen tetap dijaga serendah mungkin.

Penyebab psikologisnya: ingin cepat terlihat mapan.

Solusinya: tunda cicilan yang tidak mendesak dan hitung dampaknya pada ruang napas bulanan.

2. Tabungan hanya jadi niat

Banyak orang berniat menabung, tetapi tidak pernah menaruhnya sebagai prioritas. Akhirnya, tabungan selalu kalah oleh hal-hal yang lebih menarik.

Penyebab psikologisnya: berharap ada sisa.

Solusinya: sisihkan di depan, bukan di akhir.

3. Semua uang disatukan

Saat semua uang bercampur, sulit sekali membedakan mana yang aman dipakai dan mana yang seharusnya dijaga.

Penyebab psikologisnya: ingin praktis.

Solusinya: pisahkan minimal menjadi uang operasional, uang simpanan, dan uang darurat.

4. Menganggap self-reward sebagai hak tanpa batas

Self-reward perlu, tetapi banyak orang memakainya sebagai justifikasi belanja yang berlebihan.

Penyebab psikologisnya: kelelahan dan kebutuhan penghiburan.

Solusinya: tentukan batas nominal dan frekuensi.

5. Tidak punya target finansial sederhana

Kalau tidak ada tujuan, uang akan selalu mencari jalan termudah untuk habis.

Penyebab psikologisnya: hidup terasa masih panjang, jadi belum merasa perlu.

Solusinya: buat target 3 bulan pertama yang konkret dan realistis.

Cara Mempraktikkan dalam Kehidupan Nyata

Anda tidak perlu sistem yang rumit untuk memulai. Yang dibutuhkan adalah beberapa kebiasaan dasar.

1. Catat pengeluaran 30 hari pertama

Lihat pola Anda, bukan dengan rasa bersalah, tetapi dengan rasa ingin tahu. Uang paling sering bocor di area yang tidak terlihat.

2. Gunakan minimal dua rekening

Satu untuk operasional, satu untuk simpanan. Kalau bisa, tambahkan satu lagi untuk dana darurat atau tujuan khusus.

3. Aktifkan auto-transfer

Begitu gaji masuk, langsung pindahkan nominal tabungan dan dana darurat. Jangan mengandalkan mood.

4. Tentukan batas pengeluaran sosial

Nongkrong, traktir, atau ikut tren pergaulan sering jadi kebocoran besar. Tetapkan batas yang sehat tanpa harus menghilangkan kehidupan sosial Anda.

5. Evaluasi tiap akhir bulan

Tanyakan:

- apa pengeluaran paling berguna bulan ini,

- apa pengeluaran paling sia-sia,

- apa yang perlu diperbaiki bulan depan.

Ilustrasi

Bayangkan seorang first jobber berusia 24 tahun yang baru mulai kerja dengan gaji pertamanya. Di minggu pertama, ia merasa sangat senang. Ia membeli beberapa barang yang selama ini diincar, sering makan di luar, dan ikut nongkrong karena merasa akhirnya punya penghasilan sendiri.

Minggu kedua masih terasa aman. Minggu ketiga mulai muncul rasa aneh. Rekening menipis lebih cepat dari perkiraan. Saat ada kebutuhan mendadak dari rumah, ia panik. Di akhir bulan, ia sadar bahwa gajinya habis, tetapi hampir tidak ada yang benar-benar tersisa untuk masa depan.

Bulan berikutnya, ia mencoba pendekatan berbeda. Begitu gaji masuk, ia langsung memisahkan uang untuk kebutuhan pokok, tabungan, dana darurat, dan bantuan orang tua. Ia tetap memberi ruang untuk self-reward, tetapi dengan batas yang lebih sadar. Hasilnya bukan hidup yang langsung sempurna. Tetapi ia merasa lebih tenang. Ini penting: ketenangan sering lahir bukan dari uang yang jauh lebih banyak, tetapi dari uang yang lebih tertata.

Checklist Praktis untuk Mengatur Gaji Pertama

Salin dan cek satu per satu:

- Saya tahu gaji bersih yang benar-benar saya terima.

- Saya sudah menghitung kebutuhan pokok bulanan saya.

- Saya memisahkan uang untuk tabungan sejak awal.

- Saya mulai membangun dana darurat walau kecil.

- Saya punya batas untuk self-reward.

- Saya tidak mengambil cicilan hanya karena merasa mampu.

- Saya tidak mencampur semua uang dalam satu tempat.

- Saya punya target finansial sederhana untuk 3 bulan ke depan.

- Saya tahu berapa yang ingin saya sisihkan untuk keluarga/orang tua.

- Saya mengevaluasi pengeluaran saya tiap akhir bulan.

Kalau banyak yang belum tercentang, itu bukan berarti Anda gagal. Itu hanya berarti Anda sedang belajar. Dan belajar mengatur gaji pertama jauh lebih berharga daripada terlihat keren di awal lalu cemas di akhir.

FAQ

Bagaimana cara mengatur gaji pertama yang benar?

Mulailah dengan membagi gaji ke fungsi utama: kebutuhan pokok, tabungan, dana darurat, keluarga/orang tua, dan self-reward secukupnya. Yang terpenting adalah konsisten, bukan sempurna.

Apakah gaji pertama harus langsung ditabung?

Ya, sebaiknya begitu. Tidak harus besar, tetapi penting untuk membangun kebiasaan bahwa tidak semua uang yang masuk harus habis.

Berapa persen gaji pertama untuk orang tua?

Tidak ada angka wajib yang sama untuk semua orang. Sesuaikan dengan kemampuan dan kondisi keluarga. Yang penting, bantuan itu direncanakan, bukan diberikan secara impulsif lalu membuat Anda sendiri goyah.

Apakah first jobber boleh self-reward?

Boleh. Self-reward justru sehat kalau dilakukan dengan sadar. Yang perlu dijaga adalah jangan sampai hadiah untuk diri sendiri merusak kebutuhan pokok, tabungan, atau dana aman.

Kapan sebaiknya first jobber mengambil cicilan?

Sebisa mungkin jangan terlalu cepat. Pastikan dulu Anda memahami arus kas, punya dana darurat awal, dan benar-benar yakin cicilan itu penting, bukan hanya simbol status.

Penutup

Pada akhirnya, gaji pertama bukan sekadar soal uang. Ia adalah pertemuan pertama antara penghasilan dan karakter. Di titik itu, Anda mulai menunjukkan kepada diri sendiri: apakah saya akan memakai uang untuk membangun hidup, atau sekadar untuk meredakan euforia?

Keuangan pribadi 101 tidak meminta Anda langsung sempurna. Ia hanya mengajak Anda lebih sadar sejak awal. Karena hidup finansial yang sehat jarang lahir dari keputusan besar yang heroik. Ia lebih sering lahir dari kebiasaan kecil yang dilakukan dengan jernih: membagi uang, menahan impuls, membangun cadangan, dan tahu bahwa rasa aman tidak bisa dibeli dengan pamer di awal bulan.

Gaji pertama bukan untuk pamer. Gaji pertama adalah bahan baku fondasi. Dan siapa pun yang berani mengelolanya dengan dewasa sedang memberi hadiah yang jauh lebih besar kepada dirinya sendiri: masa depan yang tidak terlalu mudah goyah.