Di usia 25 hingga 35 tahun, kehidupan sering kali terasa seperti rollercoaster yang melaju tanpa rem. Anda mungkin baru saja mendapat promosi, baru menikah, menyambut kelahiran anak pertama, atau sedang berusaha lepas dari status sandwich generation. Di fase transisi yang krusial ini, kejutan finansial bukan lagi sebuah kemungkinan, melainkan sebuah kepastian. Atap rumah yang tiba-tiba bocor, anak yang mendadak demam tinggi di tengah malam, atau bahkan gelombang PHK di kantor bukanlah adegan sinetron; itu adalah realitas kehidupan dewasa.

Sayangnya, banyak profesional muda menghadapi kejutan-kejutan ini dengan rasa panik karena mereka mencampur semua uangnya dalam satu rekening operasional. Akibatnya, apa yang disangka sebagai “dana aman” ternyata sudah menguap sedikit demi sedikit untuk membayar tagihan paylater, belanja e-commerce, atau nongkrong di akhir pekan. Memiliki uang untuk keadaan darurat adalah satu hal, tetapi menyimpannya di “wadah” yang tepat adalah hal yang sama sekali berbeda.

Artikel ini tidak akan sekadar menyuruh Anda berhemat. Kita akan membedah secara strategis dan psikologis bagaimana cara memilih rekening tabungan yang paling cocok untuk mengamankan keluarga Anda. Kita akan membangun sistem keuangan yang membuat Anda bisa tidur nyenyak di malam hari, mengetahui bahwa jika badai datang besok pagi, keluarga Anda memiliki benteng yang kokoh untuk berlindung.

Ringkasan Cepat

Jika Anda sedang dalam perjalanan atau hanya memiliki waktu singkat, berikut adalah pilar-pilar utama dalam memilih dan mengelola rekening untuk dana aman Anda:

Pemisahan Mutlak: Dana aman (darurat) tidak boleh berada di bank yang sama dengan rekening gajian atau rekening belanja Anda. Pisahkan secara fisik dan digital.

Likuiditas di Atas Keuntungan: Fungsi utama dana ini adalah bisa ditarik kapan saja (24/7). Jangan tergiur menguncinya di deposito berjangka panjang atau investasi yang sulit dicairkan.

Musuh Bernama Biaya Admin: Pilih rekening tanpa biaya administrasi bulanan. Biaya admin pada tabungan biasa akan pelan-pelan membunuh nilai uang Anda.

Waspada Ilusi Bank Digital: Bank digital memberikan bunga tinggi, tetapi pastikan bunganya tidak melampaui batas penjaminan LPS (Lembaga Penjamin Simpanan) jika Anda memprioritaskan keamanan mutlak 100%.

Prinsip Out of Sight, Out of Mind: Jangan bawa kartu ATM rekening dana aman di dalam dompet Anda, dan jangan sambungkan rekening tersebut ke dompet digital (OVO, GoPay, ShopeePay) atau mobile banking utama Anda.

Definisi & Kerangka Berpikir: Mengapa Tabungan Biasa Sangat Berbahaya?

Sebelum kita melangkah pada cara memilih rekening, kita harus menyamakan frekuensi tentang apa itu Dana Aman atau yang sering disebut Emergency Fund. Secara konseptual, dana aman bukanlah instrumen investasi yang ditujukan untuk membuat Anda kaya raya. Dana aman adalah “asuransi” yang Anda bayarkan kepada diri Anda sendiri untuk membeli waktu dan ketenangan pikiran saat krisis terjadi.

Kesalahan fundamental yang sering dilakukan oleh kelompok usia 25-35 tahun adalah memperlakukan rekening operasional (rekening tempat gaji masuk) sebagai tempat menyimpan dana aman. Mereka mengandalkan “niat” untuk tidak mengutak-atik sisa saldo di akhir bulan. Dalam ilmu manajemen keuangan, ini adalah strategi yang pasti gagal.

Mengapa berbahaya? Karena rekening operasional dirancang untuk kelancaran transaksi, bukan untuk retensi (penyimpanan). Setiap kali Anda membuka aplikasi mobile banking untuk membayar listrik, Anda melihat saldo yang besar. Secara bawah sadar, otak Anda akan menerjemahkan saldo besar tersebut sebagai “daya beli yang tersedia”. Anda akan merasa lebih kaya dari yang sebenarnya, dan toleransi Anda terhadap pengeluaran impulsif akan meningkat drastis.

Kerangka berpikir yang benar adalah menciptakan jarak (friksi) antara Anda dan uang Anda sendiri. Rekening dana aman harus cukup mudah diakses saat Anda benar-benar menangis di depan kasir rumah sakit, tetapi harus cukup sulit diakses saat Anda sedang tergoda melihat diskon tiket liburan akhir tahun.

Anatomi Rekening Dana Aman yang Ideal: Apa yang Harus Dicari?

Memilih rekening bank saat ini tidak semudah lima belas tahun lalu. Dengan menjamurnya bank konvensional, bank digital (neo-banks), hingga dompet digital, Anda harus memiliki kriteria yang ketat. Setiap fitur bank akan menjawab kebutuhan psikologis dan matematis Anda.

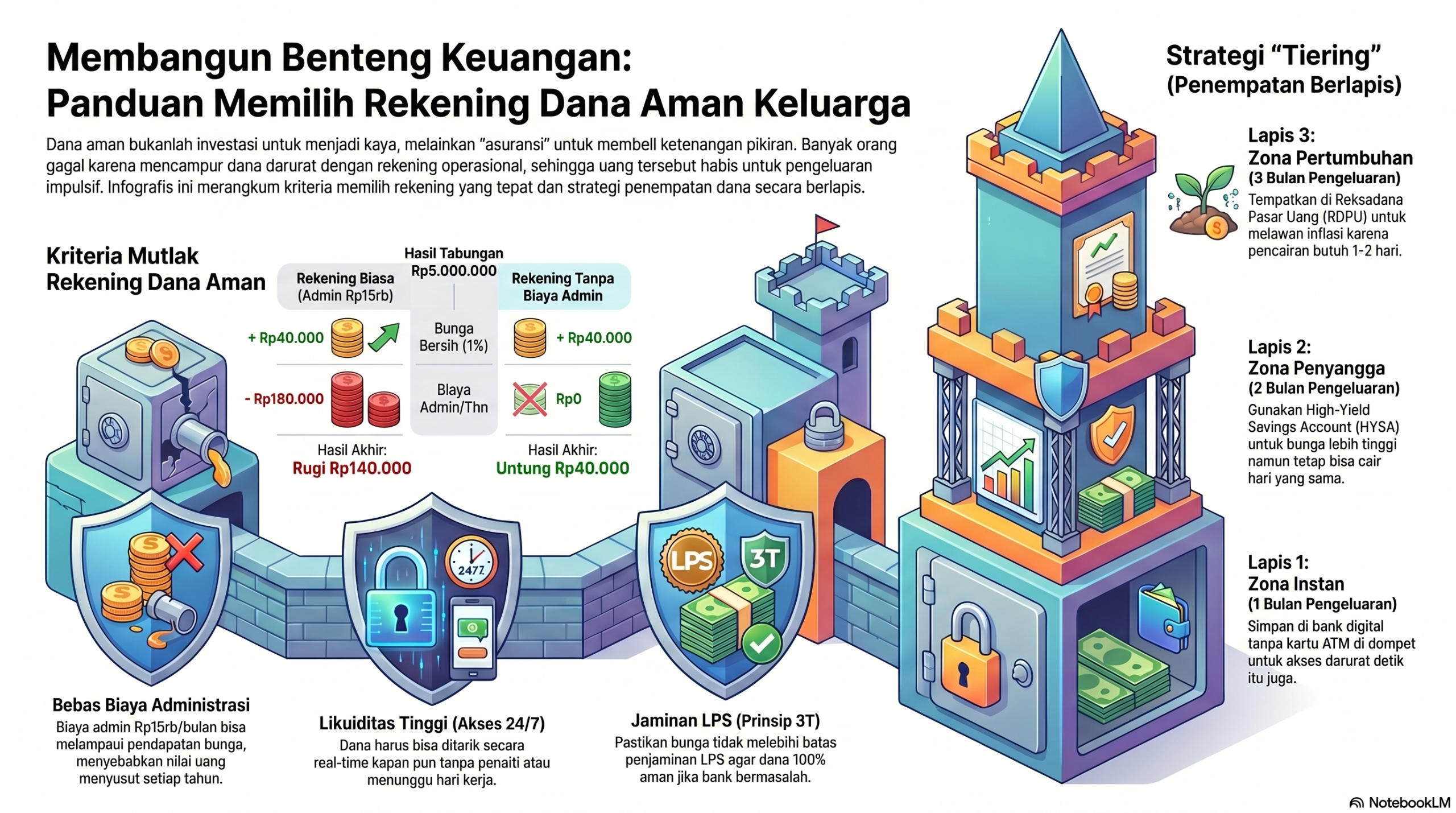

1. Struktur Biaya: Hindari “Kebocoran Halus”

Rekening tradisional sering kali mengenakan biaya administrasi bulanan yang bervariasi antara Rp10.000 hingga Rp20.000. Mari kita gunakan logika matematis sederhana. Jika Anda menyimpan dana awal Rp5.000.000 untuk keadaan darurat dengan bunga tabungan standar 1% per tahun.

Perhitungan sisa hasil bersih Anda dalam setahun dapat digambarkan dengan persamaan sederhana:

Sisa Hasil Bersih = (Saldo x Bunga x (1 – Pajak)) – (Biaya Admin Tahunan)

Dengan asumsi pajak bunga 20% dan biaya admin Rp15.000/bulan:

Pendapatan bunga bersih: Rp40.000

Biaya admin setahun: Rp180.000

Total kerugian Anda setiap tahun adalah Rp140.000.

Uang yang seharusnya mengamankan Anda justru menjadi korban “biaya langganan” bank. Oleh karena itu, syarat mutlak pertama adalah pilih rekening tanpa biaya administrasi bulanan. Saat ini, hampir semua bank digital menawarkan fitur bebas biaya admin tanpa syarat saldo minimum.

2. Likuiditas: Ketersediaan Dana 24/7 Tanpa Penalti

Keadaan darurat tidak pernah melihat kalender dan tidak peduli apakah hari itu adalah hari libur nasional atau akhir pekan. Anak yang sakit kritis pada pukul 2 dini hari membutuhkan pembayaran deposit rumah sakit saat itu juga.

Jangan simpan fondasi utama dana aman Anda di deposito berjangka yang mengunci uang Anda selama 3 bulan, apalagi di reksadana saham yang pencairannya memakan waktu 2 hingga 7 hari kerja (T+2 hingga T+7) dan nilainya bisa anjlok saat pasar sedang merah. Anda membutuhkan rekening tabungan likuid (tabungan biasa atau tabungan digital high-yield) yang bisa ditransfer secara real-time kapan pun dibutuhkan.

3. Keamanan Fundamental: Peran Vital LPS

Ini adalah faktor yang sering diabaikan oleh generasi muda yang terlalu yield-chasing (mengejar bunga tinggi). Lembaga Penjamin Simpanan (LPS) adalah institusi negara yang menjamin uang Anda jika bank tempat Anda menabung tiba-tiba bangkrut atau ditutup oleh OJK.

Syarat uang Anda dijamin LPS ada tiga (disebut 3T): Tercatat di pembukuan bank, Tingkat bunga tidak melebihi bunga penjaminan LPS (saat ini biasanya di kisaran 4,25% untuk bank umum dan 6,75% untuk BPR, angka bisa berubah), dan Tidak melakukan tindakan yang merugikan bank.

Banyak bank digital baru menawarkan bunga promosi 7% hingga 9% per tahun untuk menarik nasabah. Jika Anda menaruh uang di sana, Anda secara otomatis kehilangan perlindungan LPS. Jika bank itu gagal, uang Anda hilang. Untuk dana aman keluarga, jangan pernah berjudi. Pastikan bunga tabungan Anda masuk dalam threshold (batas) penjaminan LPS.

Strategi “Tiering” (Penempatan Berlapis) untuk Dana Aman

Menyimpan puluhan juta rupiah di satu rekening tabungan biasa memang terasa “sayang” karena nilainya pasti tergerus inflasi (kenaikan harga barang). Bagaimana kita menyeimbangkan antara likuiditas instan dan perlawanan terhadap inflasi? Jawabannya adalah sistem Tiering atau penempatan berlapis.

Mari kita asumsikan pengeluaran bulanan keluarga Anda adalah Rp10.000.000. Anda menargetkan dana aman sebesar 6 bulan pengeluaran (Rp60.000.000). Jangan taruh semuanya di satu tempat.

Lapisan Pertama: Zona Instan (1 Bulan Pengeluaran – Rp10.000.000)

Tempatkan dana ini di tabungan bank digital yang bebas biaya admin, mudah diakses melalui aplikasi 24 jam, dan dilengkapi kartu debit (yang disimpan di laci rumah, bukan di dompet). Uang ini siap “ditembakkan” kapan saja dalam hitungan detik.

Lapisan Kedua: Zona Penyangga (2 Bulan Pengeluaran – Rp20.000.000)

Tempatkan di tabungan High-Yield Savings Account (HYSA) atau deposito fleksibel di bank digital yang memberikan bunga mendekati batas LPS (sekitar 4% – 5%). Uang ini masih bisa dicairkan dalam hari yang sama jika ditarik sebelum jam kerja berakhir, namun memberikan sedikit perlawanan terhadap inflasi.

Lapisan Ketiga: Zona Pertumbuhan Konservatif (3 Bulan Pengeluaran – Rp30.000.000)

Tempatkan di Reksadana Pasar Uang (RDPU) atau reksadana yang mendasari asetnya pada obligasi jatuh tempo di bawah satu tahun. RDPU bebas pajak final, pencairannya butuh 1-2 hari kerja, namun pertumbuhannya lebih stabil dan biasanya bisa sedikit mengungguli inflasi. Anda baru akan mencairkan lapisan ketiga ini jika lapisan pertama dan kedua sudah terkuras habis (contoh: masa menganggur yang panjang akibat PHK).

Strategi berlapis ini memastikan Anda tidak pernah kehilangan momentum saat krisis mendadak, sekaligus menjaga nilai riil kekayaan Anda dalam jangka panjang.

Perspektif Psikologis & Perilaku: Menipu Diri Sendiri demi Kebaikan

Manusia pada dasarnya tidak dirancang untuk berpikir puluhan tahun ke depan secara konstan. Secara evolusioner, nenek moyang kita memprioritaskan makanan hari ini daripada menimbun makanan untuk tahun depan (yang mungkin akan membusuk). Insting present bias inilah yang membuat kita sangat sulit mengumpulkan dana aman.

Dalam ekonomi perilaku, ada konsep bernama Mental Accounting yang dicetuskan oleh peraih Nobel Richard Thaler. Konsep ini menjelaskan bahwa manusia sering memisahkan uang ke dalam “amplop mental” yang berbeda-beda. Uang bonus tahunan sering dianggap “uang gratis” untuk foya-foya, padahal nilainya sama dengan uang gaji yang didapat dari keringat dan air mata.

Untuk menyukseskan program dana aman keluarga, kita harus memanfaatkan kelemahan psikologis ini menjadi senjata:

Hukum Out of Sight, Out of Mind: Jika Anda tidak melihat uangnya, otak Anda akan menganggap Anda tidak memilikinya. Dengan membuka rekening bank yang berbeda aplikasinya dengan bank gaji Anda, dan menyembunyikan aplikasinya di folder terdalam pada smartphone, Anda memanipulasi otak Anda sendiri untuk merasa “miskin”. Rasa miskin buatan ini akan mengerem gaya hidup impulsif Anda.

Mengganti Dopamine Hit: Biasakan diri untuk mendapatkan kesenangan (dopamin) bukan dari membeli barang, tetapi dari melihat grafik dana aman Anda bertumbuh. Otak bisa dilatih ulang. Mengisi spreadsheet anggaran dan melihat progress bar mencapai target bisa menjadi candu yang menyehatkan secara finansial.

Hambatan Buatan (Artificial Friction): Tidak memiliki kartu ATM fisik untuk rekening dana aman adalah bentuk hambatan buatan yang sempurna. Saat Anda tergoda membeli smart TV diskon di mal, Anda tidak bisa langsung menggesek kartu. Anda harus membuka aplikasi, mentransfer uang ke rekening utama (mungkin kena biaya transfer), dan selama proses 5 menit itu, korteks prefrontal (bagian logika otak) Anda memiliki cukup waktu untuk mengambil alih dan berteriak: “Hei, ini bukan keadaan darurat!”

Cara Mempraktikkan dalam Kehidupan Nyata (Langkah demi Langkah)

Mari turun dari tataran teori dan masuk ke ranah eksekusi. Berikut adalah langkah konkret yang bisa langsung Anda terapkan hari ini tanpa alat atau perangkat lunak mahal:

Langkah 1: Audit & Definisikan “Angka Darurat” Anda

Hitung secara jujur pengeluaran survival (bertahan hidup) Anda sekeluarga. Ini bukan pengeluaran gaya hidup normal. Coret langganan streaming, anggaran ngopi, atau liburan. Fokus pada: cicilan rumah/KPR, listrik, air, bahan makanan pokok, uang sekolah anak, bensin/transportasi wajib, dan premi asuransi kesehatan dasar. Kalikan angka survival bulanan ini dengan 3 (jika Anda pegawai tetap dan lajang) atau 6 (jika Anda sudah punya anak atau bekerja sebagai pekerja lepas/wirausaha).

Langkah 2: Buka “Rekening Benteng” Anda

Pilih satu bank digital terpercaya. Syarat mutlak: nol biaya admin, suku bunga rasional (di bawah batas penjaminan LPS), dan aplikasinya stabil. Lakukan pembukaan rekening secara online dari kamar Anda. Tolak tawaran pencetakan kartu ATM fisik jika ada opsinya. Jangan pernah sambungkan nomor rekening ini ke e-commerce mana pun.

Langkah 3: Otomatisasi (Autodebet) Tanpa Ampun

Musuh terbesar rencana keuangan adalah diri Anda sendiri di masa depan yang kelelahan dan gampang tergoda. Buat instruksi transfer otomatis (autodebet/scheduled transfer) dari rekening gaji ke “rekening benteng” pada H+1 tanggal gajian Anda. Jangan menunggu ada sisa di akhir bulan; potong di awal. Mulailah dengan 10% dari gaji. Biarkan sistem bekerja tanpa emosi.

Langkah 4: Tuliskan “Konstitusi Darurat” Keluarga

Diskusikan dengan pasangan Anda, apa yang masuk kategori darurat. Sepakati aturan ini: Dana ini hanya boleh disentuh untuk 3 hal: kehilangan pekerjaan utama, darurat medis yang tidak di-cover asuransi, dan kerusakan aset vital (atap rumah ambruk atau kendaraan utama turun mesin). Tiket Coldplay, ganti smartphone karena model baru keluar, atau dana talangan pernikahan adik bukanlah keadaan darurat.

Contoh Kasus: Bencana yang Sama, Nasib yang Berbeda

Mari kita lihat ilustrasi dua keluarga muda (Keluarga Andi dan Keluarga Budi) yang berpenghasilan sama persis, menghadapi krisis yang sama, namun dengan penyiapan yang berbeda.

Keluarga Andi (Rekening Gado-Gado):

Andi merasa dirinya rajin menabung. Ia menyisihkan Rp2.000.000 setiap bulan di rekening gajinya yang juga ia gunakan untuk kartu debit sehari-hari. Ia merasa aman melihat saldo yang “gemuk” (Rp20.000.000). Namun, karena uang itu terlihat setiap saat, ia merasa sah-sah saja mengambil Rp5.000.000 untuk DP mobil baru dan Rp3.000.000 untuk liburan karena merasa “nanti bisa diganti”.

Insiden: Perusahaan Andi tiba-tiba bangkrut. Andi di-PHK tanpa pesangon.

Dampak: Saldo di rekeningnya ternyata sisa Rp4.000.000 (bahkan tidak cukup untuk hidup sebulan). Andi panik, mulai menggunakan pinjaman online berbunga tinggi untuk makan sehari-hari, dan stres berat hingga hubungan keluarganya retak. Ia terjebak dalam spiral utang yang mematikan.

Keluarga Budi (Sistem Benteng Berlapis):

Budi juga menyisihkan Rp2.000.000, tetapi ia melakukan autodebet langsung ke bank digital tanpa biaya admin dan tanpa kartu ATM yang aplikasinya disembunyikan. Ia tidak pernah melihat uang itu lagi. Rekening operasionalnya seringkali mepet di akhir bulan, memaksanya menahan diri dari godaan konsumtif. Ia berhasil mengumpulkan Rp30.000.000 yang murni tidak tersentuh.

Insiden: Budi juga terkena PHK massal di perusahaannya.

Dampak: Budi tidak panik. Ia segera mencairkan dana dari lapisan pertama ke rekening operasional. Ia tahu keluarganya punya “napas” selama 6 bulan untuk tetap makan layak sementara ia mencari pekerjaan baru atau merintis usaha. Ketenangan emosional ini membuatnya bisa melakukan wawancara kerja di tempat lain dengan percaya diri, tanpa keputusasaan yang terlihat oleh recruiter.

Ini adalah bukti nyata bahwa sistem yang benar lebih penting daripada sekadar besaran gaji.

Checklist Praktis: Evaluasi Dana Aman Anda

Gunakan daftar centang di bawah ini untuk mengevaluasi apakah tempat Anda menyimpan dana darurat sudah tepat:

[ ] Rekening dana darurat saya terpisah 100% dari rekening gajian.

[ ] Rekening tersebut tidak dikenakan biaya administrasi bulanan sama sekali.

[ ] Saya tidak menyimpan kartu ATM dari rekening tersebut di dalam dompet saya.

[ ] Rekening ini tidak tersambung ke GoPay, OVO, ShopeePay, atau DANA.

[ ] Suku bunga tabungannya tidak melebihi batas penjaminan LPS (saya tidak tergiur promo bunga tidak wajar).

[ ] Saya sudah mengaktifkan fitur transfer otomatis (autodebit) setiap tanggal gajian masuk.

[ ] Pasangan saya mengetahui keberadaan rekening ini dan menyepakati aturan penggunaannya.

(Jika lebih dari dua poin belum tercentang, sistem Anda masih sangat rentan terhadap kebocoran. Segera perbaiki minggu ini).

Kesalahan Umum & Pola Gagal dalam Menyusun Dana Aman

Banyak orang yang sudah sadar akan pentingnya dana aman, namun tergelincir pada hal-hal teknis. Berikut adalah jebakan psikologis dan strategis yang paling sering menelan korban di kalangan generasi milenial dan Gen Z:

1. Mengunci Uang Demi Untung Sedikit (Yield Trap)

Penyebab: Serakah dan perhitungan opportunity cost yang keliru. Merasa sayang uang menganggur, mereka menguncinya di obligasi jatuh tempo 3 tahun.

Solusi: Ingat kembali fungsi utamanya. Dana aman adalah peredam kejut (shock absorber), bukan mesin pencetak uang. Kehilangan potensi untung 2% setahun adalah “biaya asuransi” yang layak dibayar demi likuiditas instan.

2. Menyatukan Dana Aman dan Tabungan Impian (Sinking Fund)

Penyebab: Kemalasan administratif karena tidak mau membuka banyak rekening. Uang untuk liburan ke Jepang disatukan dengan uang untuk jaga-jaga PHK.

Solusi: Gunakan fitur “Kantong” atau “Pockets” yang kini banyak tersedia di aplikasi bank digital. Anda bisa membagi satu rekening ke dalam beberapa sub-rekening dengan nama yang jelas (“Dana PHK”, “Dana Pajak Kendaraan”, “Liburan”).

3. Berinvestasi pada Aset Volatil (Saham/Kripto)

Penyebab: FOMO (Fear Of Missing Out). Berpikir bahwa uang darurat bisa digandakan sambil menunggu hari buruk tiba.

Solusi: Bayangkan krisis ekonomi makro terjadi. Anda di-PHK, dan pada saat bersamaan bursa saham sedang anjlok 40%. Anda terpaksa menarik dana dalam posisi rugi besar (cut loss paksa). Saham dan kripto adalah untuk uang dingin (uang jangka panjang), bukan uang nyawa.

4. Mengandalkan Batas Kredit (Credit Limit) Kartu Kredit

Penyebab: Kesombongan finansial dan kemudahan akses. Merasa tidak perlu uang tunai karena limit kartu kredit masih puluhan juta.

Solusi: Kartu kredit adalah alat pembayaran, BUKAN uang Anda. Dalam situasi darurat skala besar (seperti pandemi), bank bisa saja menurunkan limit Anda secara mendadak. Selain itu, tagihan kartu kredit dengan bunga compound tinggi akan membunuh Anda di bulan berikutnya saat Anda sedang tidak punya pemasukan.

5. Definisi Darurat yang Bisa Dinegosiasi

Penyebab: Kurangnya disiplin diri dan rasa berhak (entitlement). Memakai dana darurat untuk ganti HP karena HP lama layarnya retak sedikit.

Solusi: Patuhi aturan “3 Syarat Darurat”: Apakah ini tidak terduga? Apakah ini benar-benar perlu untuk keberlangsungan hidup dasar? Apakah harus diselesaikan sekarang juga? Jika satu saja jawabannya “Tidak”, maka itu bukan darurat.

FAQ: Pertanyaan yang Sering Muncul Seputar Rekening Dana Aman

1. Bank konvensional atau bank digital, mana yang lebih baik untuk dana aman?

Untuk fungsi dana aman lapisan pertama (likuiditas dan tanpa biaya admin), bank digital jauh lebih unggul. Namun, pastikan bank digital tersebut sudah diawasi OJK dan terdaftar di LPS. Anda bisa menggunakan bank konvensional raksasa (BCA, Mandiri, BNI, BRI) sebagai rekening transaksional utama, dan melempar dana daruratnya ke bank digital yang aman.

2. Berapa nominal awal untuk mulai membangunnya? Gaji saya pas-pasan.

Mulai dengan langkah mikro. Target pertama Anda bukanlah 6 bulan gaji, melainkan “Rp1.000.000 pertama”. Kumpulkan uang sejuta ini sesegera mungkin (jual barang bekas, potong uang nongkrong sebulan). Memiliki dana darurat Rp1 juta jauh lebih baik daripada 0, karena ini akan menyelamatkan Anda dari berutang saat ban motor bocor atau butuh obat ringan. Setelah itu, perlahan naikkan target menjadi 1 bulan pengeluaran.

3. Apakah emas batangan cocok dijadikan dana aman?

Emas lebih cocok dikategorikan sebagai pelindung nilai (lindung nilai terhadap inflasi ekstrem) jangka menengah-panjang. Untuk dana aman lapisan pertama, emas sangat tidak likuid. Anda harus pergi ke toko emas untuk menjualnya pada malam hari, dan nilai jualnya (buyback) bergantung pada harga pasar saat itu. Emas baru boleh dipertimbangkan jika dana tunai Anda sudah terkumpul kuat.

4. Jika dana aman sudah mencapai target (misal 6 bulan pengeluaran), apakah saya tetap harus menyetor?

Tidak perlu. Selamat, fondasi keuangan keluarga Anda sudah kokoh! Jika target sudah tercapai, Anda bisa menghentikan autodebet ke rekening tersebut, dan mengalihkan dana bulanan itu sepenuhnya ke mesin investasi pertumbuhan (Reksadana Saham, Obligasi jangka panjang, properti, atau tabungan pendidikan anak).

Penutup

Kedamaian pikiran sebagai kekayaan tertinggi, karena pada akhirnya, mempelajari cara menyusun keuangan dan menata rekening bukanlah sekadar latihan perhitungan matematika. Ini adalah tentang mengelola emosi, harapan, dan perlindungan terhadap orang-orang yang Anda cintai. Membuka rekening yang tepat dan menerapkan disiplin memisahkan uang mungkin terasa sepele, membosankan, dan tidak memiliki nilai pamer di media sosial.

Namun, kedewasaan sejati dalam finansial bukanlah tentang seberapa mahal barang yang bisa Anda beli dengan gaji bulan ini, melainkan seberapa tangguh Anda dan keluarga Anda mampu bertahan saat gaji itu tiba-tiba berhenti. Dana aman adalah bantalan kehidupan yang memisahkan antara insiden kecil yang menyebalkan dengan bencana total yang menghancurkan masa depan.

Jangan menunda sampai badai terlihat di cakrawala. Bangun benteng keluarga Anda hari ini. Luangkan waktu 15 menit malam ini untuk membuka rekening khusus yang akan menjaga Anda dari segala ketidakpastian. Kekayaan tertinggi dalam hidup bukanlah uang bermiliar-miliar di bank, melainkan kemampuan untuk memejamkan mata di malam hari dengan perasaan bahwa keluarga Anda aman, apa pun yang terjadi esok pagi.