Bayangkan Anda sedang duduk di meja kerja pada Senin pagi, menyeruput kopi sambil menelusuri berita di ponsel. Tiba-tiba, sebuah headline mencolok menyapa Anda: “Nilai Tukar Tembus Rekor, Rupiah Terpuruk!”

Jantung Anda mungkin tidak langsung berdebar layaknya pialang saham di bursa efek, namun ada kegelisahan kecil yang merayap di benak Anda. Anda sadar, meskipun gaji Anda ditransfer dalam mata uang lokal, harga susu anak, cicilan mobil, hingga rencana liburan keluarga tahun depan perlahan-lahan sedang membengkak.

Di tengah ketidakpastian ekonomi ini, mempertanyakan kenapa dolar naik dan rupiah melemah bukanlah sekadar upaya memuaskan rasa ingin tahu akademis. Ini adalah sebuah insting bertahan hidup.

Bagi profesional dan wirausahawan di usia produktif, fluktuasi nilai tukar bagaikan cuaca ekstrem yang bisa menghancurkan panen kerja keras Anda jika tidak diantisipasi.

Artikel ini gak akan mencekoki Anda dengan jargon rumit dari buku teks ekonomi usang. Melalui narasi yang membumi, sains kelas dunia, dan analisis perilaku manusia, kita akan membongkar mesin tak kasat mata yang menggerakkan nilai uang Anda, sekaligus membekali Anda dengan strategi untuk tetap tenang dan rasional di tengah badai.

Ringkasan Informasi

Bagi Anda yang sedang dikejar tenggat waktu dan membutuhkan jawaban cepat, berikut adalah intisari dari mesin penggerak nilai tukar kita:

Prinsip Jungkat-Jungkit (Seesaw Effect): Nilai tukar adalah perbandingan relatif. Saat Dolar AS menguat secara global karena kebijakan dalam negerinya, mata uang lain (termasuk Rupiah) otomatis akan tertekan ke bawah.

Gravitasi Suku Bunga: Uang global selalu mengalir ke tempat yang memberikan bunga paling tinggi dengan risiko paling rendah. Kebijakan Bank Sentral AS (The Fed) adalah magnet terkuat di dunia.

Defisit Struktural: Selama Indonesia masih lebih banyak mengimpor barang bernilai tinggi (mesin, teknologi) dibandingkan mengekspornya, kita akan selalu defisit Dolar, yang membuat Rupiah rentan melemah.

Psikologi Kepanikan (Flight to Safety): Di saat krisis global (perang, pandemi), investor secara psikologis akan membuang aset negara berkembang dan memborong Dolar sebagai tempat berlindung paling aman.

Tindakan Perlindungan: Anda tidak bisa mengontrol kurs, namun Anda bisa melakukan lindung nilai (hedging) dengan mendiversifikasi portofolio aset ke instrumen berbasis global.

Membedah Ilusi “Lemah” dan “Kuat”

Untuk memahami fenomena ini, kita harus melepaskan kacamata nasionalisme sejenak dan mengenakan kacamata realitas pasar. Ketika orang awam mengetikkan kenapa dolar naik dan rupiah melemah di mesin pencari, mereka sering kali mengira bahwa pemerintah Indonesia sedang melakukan kesalahan fatal, atau ekonomi kita sedang hancur lebur. Padahal, mekanismenya jauh lebih mekanis dan dingin daripada itu.

Nilai tukar mata uang, dalam sistem nilai tukar mengambang (floating exchange rate), beroperasi murni berdasarkan hukum Penawaran dan Permintaan (Supply and Demand) di pasar global.

Mata uang tidak memiliki nilai mutlak; ia hanya memiliki nilai relatif. Ibarat sebuah jungkat-jungkit di taman bermain, jika sisi Dolar AS didorong naik oleh kekuatan ekonomi Amerika, maka sisi Rupiah di seberangnya otomatis akan terangkat ke bawah (melemah), terlepas dari betapa kerasnya kita berusaha menahannya.

Mengapa sering terjadi kesalahpahaman? Manusia mengidap Localization Bias (Bias Lokalisasi). Kita memandang pergerakan uang hanya dari sudut pandang dompet kita di Jakarta atau Surabaya.

Kita lupa bahwa nilai Rupiah sedang diukur terhadap sebuah “mata uang cadangan global” yang menguasai lebih dari 60% transaksi perdagangan dunia. Ketika Amerika bersin, seluruh dunia terkena flu. Memahami kerangka berpikir makro ini adalah langkah pertama untuk melepaskan diri dari kepanikan emosional dan mulai bertindak objektif.

Mengapa Jungkat-Jungkit Itu Bergerak?

Pergerakan nilai tukar tidak terjadi karena sihir atau konspirasi elit global. Ia didorong oleh kombinasi variabel ekonomi makro yang sangat logis. Mari kita bedah tiga mesin utama yang terus-menerus menarik dan mendorong nilai Rupiah Anda.

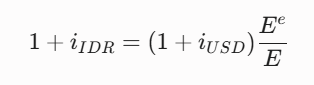

1. Tarik-Menarik Suku Bunga (Interest Rate Differential)

Ini adalah mesin paling bertenaga dalam jangka pendek. Mari kita lihat melalui lensa sains ekonomi internasional yang dirumuskan dalam konsep Paritas Suku Bunga Tak Terlindungi (Uncovered Interest Rate Parity). Persamaannya memodelkan bagaimana arus modal berpindah:

Secara sederhana: Uang global triliunan Dolar (hot money) selalu mencari tempat bersandar yang memberikan bunga (yield) paling tinggi.

Mengapa ini terjadi? Jika Bank Sentral Amerika Serikat (The Fed) menaikkan suku bunga acuannya dari 2% menjadi 5% untuk memerangi inflasi di negara mereka, surat utang pemerintah AS menjadi sangat menggiurkan. Surat utang AS dianggap memiliki “Risiko Nol” (karena AS bisa mencetak Dolarnya sendiri).

Dampaknya bagi kita: Para manajer investasi global akan menjual aset mereka di pasar saham dan obligasi Indonesia, menukarkan Rupiahnya kembali menjadi Dolar, lalu membawa Dolar tersebut pulang ke Amerika Serikat. Karena Dolar diborong dan Rupiah dibuang massal, harga Dolar naik dan Rupiah anjlok.

2. Neraca Perdagangan: Tangki Air yang Bocor

Faktor kedua adalah fondasi ekonomi riil, yaitu ekspor dan impor. Bayangkan perekonomian Indonesia sebagai sebuah tangki air raksasa. Air yang masuk adalah Dolar dari hasil ekspor (kita menjual batu bara, nikel, dan kelapa sawit ke luar negeri). Air yang keluar adalah Dolar untuk membayar impor (kita membeli gandum, mesin industri, software, hingga obat-obatan dari luar negeri).

Defisit Transaksi Berjalan: Selama puluhan tahun, Indonesia sering kali mengalami Current Account Deficit (Defisit Transaksi Berjalan). Artinya, air yang bocor keluar untuk impor dan membayar utang luar negeri lebih besar daripada air yang masuk.

Bagaimana jika: Jika masyarakat terus-menerus menuntut gaya hidup tinggi dengan membeli produk impor mutakhir, sementara ekspor kita hanya berupa barang mentah yang harganya murah, pasokan Dolar di dalam negeri akan mengering. Ketika barang (Dolar) langka, harganya otomatis mahal.

3. Persepsi Risiko (The Risk Premium)

Uang adalah komoditas yang paling penakut di dunia. Sains keuangan menyebutnya sebagai Risk Aversion (Penghindaran Risiko).

Apa risikonya? Setiap kali terjadi gejolak geopolitik—seperti perang di Eropa Timur, konflik di Timur Tengah, atau bahkan pemilihan presiden dalam negeri yang diprediksi chaos—investor global akan menekan tombol panik.

Fenomena “Flight to Safety”: Dalam kepanikan, logika fundamental ekonomi diabaikan. Investor akan mencairkan semua investasi mereka dari Emerging Markets (pasar berkembang seperti Indonesia, Brasil, Turki) dan memindahkannya ke “Safe Haven” (Aset Pelindung) yaitu Dolar AS atau Emas. Eksodus modal mendadak ini akan langsung mencekik nilai tukar mata uang lokal tanpa ampun.

Mengapa Kita Rentan Menghancurkan Diri Sendiri?

Fluktuasi nilai tukar sebenarnya bisa diredam, andaikan manusia adalah mesin yang rasional. Namun, ilmu ekonomi modern (Behavioral Economics) membuktikan bahwa kepanikan manusia justru bertindak sebagai bensin yang menyiram api pelemahan mata uang.

1. Perilaku Kawanan (Herd Behavior) dan Nubuat yang Terwujud Sendiri

Pemenang Nobel Ekonomi, Robert Shiller, membuktikan bahwa pasar finansial sangat rentan terhadap histeria massa. Ketika media mulai memuat berita bahwa “Rupiah akan tembus Rp 17.000”, masyarakat awam dan pengusaha yang ketakutan akan segera bergegas ke money changer atau bank untuk menukarkan Rupiah mereka menjadi Dolar.

Secara psikologis, mereka tidak benar-benar membutuhkan Dolar hari itu, mereka hanya takut ketinggalan (FOMO) atau takut hartanya menyusut. Namun, karena jutaan orang melakukan pembelian Dolar secara bersamaan, permintaan Dolar melonjak tajam secara artifisial.

Tindakan panik ini secara harfiah membuat nilai Rupiah benar-benar anjlok ke Rp 17.000. Inilah yang disebut Self-Fulfilling Prophecy (Nubuat yang Memenuhi Dirinya Sendiri). Kepanikan Andalah yang menghancurkan mata uang Anda sendiri.

2. Bias Ketersediaan (Availability Heuristic)

Psikolog Amos Tversky dan Daniel Kahneman mendeskripsikan Availability Heuristic sebagai jalan pintas mental di mana kita menilai probabilitas suatu peristiwa berdasarkan seberapa mudah kita mengingat kejadian serupa di masa lalu.

Bagi generasi profesional Indonesia usia 30-45 tahun, trauma krisis moneter 1998 (saat Rupiah anjlok dari Rp 2.500 ke Rp 16.000) masih terekam kuat secara bawah sadar.

Ketika hari ini Rupiah melemah 5%, memori trauma 1998 langsung terpicu, membuat kita bereaksi berlebihan seolah-olah negara akan bangkrut besok pagi. Kita gagal menganalisis secara logis bahwa cadangan devisa kita hari ini jauh lebih kuat dan fundamental utang pemerintah jauh lebih aman dibandingkan tahun 1998.

3. Ilusi Kontrol (Illusion of Control)

Banyak pengusaha lokal yang enggan melakukan hedging (lindung nilai) mata uang karena mereka merasa “yakin” bisa memprediksi ke mana arah Rupiah bergerak bulan depan berdasarkan feeling atau obrolan di grup WhatsApp.

Sains membuktikan bahwa menebak arah pasar valuta asing dalam jangka pendek adalah hal yang sama mustahilnya dengan menebak cuaca sebulan ke depan. Menggantungkan nasib bisnis riil pada tebakan spekulatif adalah kelemahan psikologis yang fatal.

Cara Mempraktikkan dalam Kehidupan Nyata, Strategi Melindungi Dompet Anda

Memahami teori makroekonomi tidak ada gunanya jika dompet Anda tetap terkoyak oleh inflasi. Berikut adalah pedoman praktis yang bisa Anda terapkan mulai esok hari untuk meredam guncangan kurs:

Audit Biaya “Imported Inflation” Pribadi:

Catat kembali pengeluaran Anda. Berapa banyak layanan streaming, biaya server/cloud untuk bisnis Anda, atau bahkan bahan baku kafe Anda yang diimpor atau ditagihkan dalam Dolar? Saat Dolar naik, biaya ini diam-diam mencekik arus kas Anda. Mulailah mencari substitusi produk lokal atau kunci (lock) kontrak langganan Anda secara tahunan saat kurs sedang stabil.

Diversifikasi Mata Uang pada Portofolio (Currency Hedging):

Sebagai profesional yang hidup di negara berkembang, jangan pernah menaruh 100% dana cair jangka panjang Anda dalam deposito Rupiah. Anda harus memiliki aset penyeimbang yang berkorelasi negatif terhadap pelemahan Rupiah. Belilah instrumen seperti Reksadana Saham Global (Global Equity Fund) atau emas batangan. Emas dihargai secara global dalam Dolar AS. Jika Rupiah melemah terhadap Dolar, nilai emas Anda dalam Rupiah akan otomatis naik, melindungi total kekayaan Anda.

Meningkatkan Nilai Kompetensi ke Taraf Ekspor:

Ini adalah strategi hedging yang paling ampuh. Tingkatkan skill Anda agar relevan di pasar global (seperti UI/UX Design, Data Analytics, atau Copywriting internasional). Dapatkan klien atau pekerjaan sampingan (freelance) yang membayar Anda dalam Dolar AS melalui platform digital. Saat Rupiah melemah, Anda justru mendapatkan “rezeki nomplok” karena pendapatan Dolar Anda menjadi sangat besar saat ditarik ke rekening lokal.

Hindari Utang Konsumtif dengan Bunga Mengambang (Floating Rate):

Ketika Rupiah terpuruk parah, Bank Indonesia memiliki satu senjata utama: menaikkan suku bunga acuan (BI Rate) untuk menahan modal asing agar tidak lari. Jika Anda mengambil KPR atau pinjaman tanpa agunan dengan bunga floating, cicilan bulanan Anda akan otomatis meroket dalam beberapa bulan ke depan. Selalu mitigasi hal ini dengan menyiapkan dana darurat ekstra.

Contoh Kasus: Dua Realitas yang Bertolak Belakang

Mari kita amati bagaimana pemahaman akan pergerakan nilai tukar mendikte nasib dua orang profesional di Jakarta.

Skenario A (Budi, Sang Reaktif yang Merugi):

Budi adalah seorang importir suku cadang komputer. Ia membeli barang dari Tiongkok dan Taiwan menggunakan Dolar AS, lalu menjualnya ke toko-toko di Mangga Dua dengan Rupiah. Budi mengelola keuangannya dengan santai, percaya bahwa “kurs biasanya aman-aman saja.”

Ketika terjadi ketegangan geopolitik global dan The Fed menaikkan suku bunga berturut-turut, Rupiah anjlok dari Rp 14.500 ke Rp 16.000. Budi baru saja menerima barang, namun belum membayarnya ke pemasok karena tempo utangnya (Account Payable) 30 hari.

Beban utang Budi mendadak membengkak 10%. Karena ia sudah mematok harga jual ke toko dalam Rupiah, ia harus menanggung seluruh selisih kerugian tersebut. Laba usahanya setahun habis dalam sebulan akibat kebutaan makroekonomi.

Skenario B (Sarah, Sang Adaptif yang Berjaya):

Sarah adalah seorang manajer proyek di sebuah agensi layanan pemasaran, dan di malam hari ia bekerja sebagai ilustrator lepas untuk klien di Eropa (dibayar dalam Euro/Dolar). Sarah memahami konsep kenapa dolar naik dan rupiah melemah.

Ia tidak pernah membiarkan uangnya diam di rekening tabungan biasa. Ia menyimpan dana daruratnya dalam bentuk Reksadana Pasar Uang, dan dana pensiunnya di Reksadana Saham Global.

Ketika badai pelemahan Rupiah datang, biaya hidup Sarah (makanan, transportasi lokal) memang sedikit naik akibat inflasi ringan. Namun, konversi gajinya dari klien Eropa melonjak drastis, dan nilai portofolio saham globalnya juga naik saat dihitung dalam Rupiah.

Badai yang menenggelamkan bisnis Budi justru menjadi angin pendorong yang mempercepat Sarah menuju kemerdekaan finansial.

Checklist Praktis: Uji Tahan Banting Finansial Anda

Sebelum Anda kembali bekerja, luangkan satu menit untuk menguji apakah Anda sudah siap menghadapi gelombang ekonomi berikutnya:

[ ] Saya mengerti perbedaan antara inflasi (kenaikan harga barang) dan depresiasi mata uang (pelemahan Rupiah), serta bagaimana keduanya saling memengaruhi arus kas bulanan saya.

[ ] Saya memiliki minimal 10-20% dari total aset investasi saya pada instrumen yang dinilai dengan mata uang kuat (Hard Currency) atau komoditas global seperti Emas.

[ ] Jika saya seorang pebisnis, saya memiliki strategi penyesuaian harga (pricing power) yang fleksibel jika harga bahan baku impor melonjak bulan depan.

[ ] Saya tidak mudah termakan panik oleh headline berita dan tidak akan ikut-ikutan antre menukar Dolar di money changer hanya karena FOMO.

[ ] Saya secara aktif mencari peluang untuk menambah penghasilan yang tidak sepenuhnya bergantung pada kondisi pasar domestik Indonesia.

Jika Anda belum bisa mencentang mayoritas poin di atas, anggap ini sebagai bel peringatan dari masa depan.

Kesalahan Umum & Pola Gagal dalam Menilai Kurs

Pemahaman awam yang dangkal sering kali menjerumuskan orang ke dalam keputusan yang menghancurkan portofolio mereka sendiri. Berikut adalah lima dosa logika yang harus Anda hindari:

Jebakan Nostalgia “Dolar Balik ke Rp 10.000”

Banyak orang menunda investasi valas atau menahan barang impor karena berharap Rupiah akan “kembali ke harga normal”. Dalam jangka panjang, karena inflasi struktural Indonesia secara historis lebih tinggi daripada inflasi Amerika, nilai fundamental Rupiah secara tren jangka panjang akan selalu menyesuaikan ke bawah (melemah) untuk menjaga paritas daya beli. Jangan melawan gravitasi matematika.

Menyalahkan Pemerintah Tanpa Analisis

Setiap Dolar naik, cacian dilontarkan ke presiden atau menteri keuangan. Padahal, jika pelemahan itu disebabkan oleh kenaikan suku bunga global (seperti kasus “Taper Tantrum”), maka mata uang Yen Jepang, Won Korea, hingga Euro pun ikut anjlok. Reaksi menyalahkan orang lain membuat otak Anda berhenti mencari jalan keluar untuk melindungi diri sendiri.

Mencampuradukkan Trading Forex dengan Hedging

Anda mencoba melindungi nilai uang dengan mengunduh aplikasi trading forex dan berspekulasi (menebak-nebak) pergerakan kurs harian menggunakan uang sekolah anak. Itu bukan pelindung nilai (Hedging), itu adalah perjudian murni (gambling) yang akan menyapu bersih kekayaan Anda dalam sekejap akibat leverage (daya ungkit pinjaman broker) yang tinggi.

Mengabaikan “Yield” saat Menimbun Dolar Fisik

Membeli Dolar fisik (uang kertas) dan menyimpannya di brankas rumah. Ingat, Amerika Serikat juga memiliki inflasi (bahkan sempat menyentuh 8-9% setahun). Jika Dolar Anda hanya diam di laci, daya belinya tetap tergerus. Dolar harus diputar pada instrumen yang menghasilkan bunga (SBN global, reksadana, atau deposito valas).

Gagal Memahami “Imported Inflation”

Anda merasa gaji Anda naik 5% tahun ini dan merasa sudah lebih kaya. Anda lupa bahwa 70% barang elektronik, gandum, dan obat-obatan yang Anda konsumsi adalah barang impor. Jika Rupiah melemah 10%, maka biaya hidup Anda secara diam-diam naik melebihi kenaikan gaji Anda. Secara riil, Anda semakin miskin. Selalu hitung kekayaan Anda secara Riil (setelah dipotong inflasi dan depresiasi kurs).

FAQ (Frequently Asked Questions)

1. Mengapa pemerintah (Bank Indonesia) tidak menaikkan saja nilai Rupiah setinggi-tingginya agar rakyat sejahtera?

Di sinilah letak paradoks makroekonomi yang disebut Trilema Kebijakan. Jika Bank Indonesia memaksa Rupiah menjadi terlalu kuat (Overvalued), barang ekspor kita (seperti tekstil, sepatu, furnitur) akan menjadi sangat mahal di pasar global. Pembeli asing akan beralih ke Vietnam atau Bangladesh. Ribuan pabrik di Indonesia akan tutup, dan jutaan orang akan menganggur. Nilai tukar yang baik bukanlah yang “paling kuat”, melainkan yang mencerminkan daya saing riil negara tersebut.

2. Apakah saya harus buru-buru membeli Dolar jika ada berita perang di negara lain?

Tidak. Saat berita perang sudah masuk ke layar ponsel Anda, artinya smart money (institusi keuangan besar) sudah mengambil posisi dan harga Dolar di pasar sudah melonjak (priced-in). Jika Anda membeli saat itu, Anda membeli di pucuk kepanikan. Strategi yang benar adalah memiliki pelindung nilai (seperti reksadana global) secara rutin dan pasif, jauh sebelum krisis apa pun terjadi.

3. Bagaimana jika saya tidak punya modal besar untuk investasi Dolar? Apakah saya tetap terancam?

Bentuk investasi terbaik dan paling kebal krisis jika Anda tidak memiliki modal besar adalah Human Capital (Kapasitas Diri). Kurs mungkin bisa turun, harga barang bisa naik, namun jika Anda adalah karyawan atau wirausahawan dengan skill penyelesaian masalah yang langka dan tidak bisa digantikan oleh AI, perusahaan akan selalu menyesuaikan gaji atau tarif Anda untuk menjaga Anda tetap berada di tim mereka.

Penutup

Pada analisis terakhir, memahami kenapa dolar naik dan rupiah melemah adalah proses pendewasaan intelektual yang melepaskan kita dari belenggu kepanikan massal. Dunia ekonomi makro memang penuh dengan ketidakpastian. Di luar sana, perang dagang bisa pecah kapan saja, dan kebijakan bank sentral asing bisa berubah arah dalam semalam.

Namun, mengeluh tentang hujan tidak akan pernah membuat Anda tetap kering. Yang membuat Anda tetap kering adalah keputusan Anda untuk merakit payung jauh sebelum awan mendung tiba.

Sebagai profesional dan pebisnis yang tangguh, Anda tidak diminta untuk bisa meramal masa depan nilai tukar. Anda hanya diminta untuk membangun sistem pertahanan finansial yang kedap air sebuah portofolio kekayaan yang didiversifikasi dengan cerdas, dan karier yang kompetensinya diakui melampaui batas-batas negara.

Ketika Anda telah merancang arsitektur keuangan pribadi Anda dengan prinsip-prinsip sains dan rasionalitas yang dingin, pergerakan grafik merah dan hijau di bursa valuta asing tidak lagi menjadi sumber kecemasan.

Ia hanya akan menjadi tontonan menarik tentang bagaimana peradaban manusia bereaksi terhadap ketakutannya sendiri, sementara Anda, duduk dengan tenang, menavigasi masa depan Anda dengan penuh keyakinan.