Banyak profesional muda hidup dalam ironi yang jarang diucapkan terang-terangan. Secara pendapatan, mereka sudah lebih baik daripada masa kuliah. Mereka punya gaji bulanan, proyek sampingan, bahkan kadang bonus. Namun secara batin, banyak yang tetap merasa rapuh.

Uang masuk, lalu cepat keluar. Gaji naik, tetapi rasa aman tidak ikut tumbuh. Di saat yang sama, media sosial penuh dengan narasi tentang passive income, kebebasan finansial, dan hidup tanpa harus bekerja terlalu keras. Akibatnya, banyak orang ingin melompat terlalu cepat ke fase yang belum siap mereka pijak.

Di sinilah pentingnya Personal Finance untuk Profesional Muda. Sebelum sibuk mengejar penghasilan pasif, Anda perlu lebih dulu mengerti cara mengelola active income dengan matang. Artikel ini membahas fondasi yang sering diabaikan: cara berpikir tentang uang, kebiasaan yang membentuk cash flow, jebakan psikologis profesional muda, dan langkah praktis agar penghasilan aktif tidak habis hanya untuk mempertahankan gaya hidup yang terlihat baik di luar, tetapi lemah di dalam.

Key Takeaways

- Personal Finance untuk Profesional Muda dimulai dari kemampuan mengelola active income dengan sadar, bukan dari keinginan cepat punya passive income.

- Active income adalah fondasi keuangan awal karena dari situlah tabungan, dana darurat, proteksi, dan investasi dibangun.

- Banyak profesional muda salah urutan: ingin hasil investasi besar, tetapi cash flow harian masih berantakan.

- Penghasilan yang naik tidak otomatis membuat hidup lebih aman jika gaya hidup naik lebih cepat.

- Sebelum mengejar passive income, profesional muda perlu membereskan anggaran, utang, dana darurat, dan prioritas hidup.

- Keputusan finansial sangat dipengaruhi emosi, perbandingan sosial, rasa lelah, dan kebutuhan pengakuan.

- Passive income yang sehat hampir selalu lahir dari active income yang dikelola dengan disiplin.

- Tujuan utama personal finance bukan sekadar kaya, tetapi punya ruang bernapas, pilihan hidup, dan ketenangan jangka panjang.

- Sistem sederhana lebih berguna daripada niat besar yang tidak pernah dijalankan.

- Profesional muda yang mampu mengelola active income dengan baik sedang membangun fondasi karier dan hidup yang lebih tahan banting.

Apa Itu Personal Finance untuk Profesional Muda?

Secara sederhana, personal finance adalah cara seseorang memahami, mengatur, dan memutuskan penggunaan uang dalam hidupnya. Ini mencakup pemasukan, pengeluaran, tabungan, dana darurat, proteksi, utang, investasi, serta tujuan keuangan jangka pendek dan jangka panjang.

Namun dalam konteks profesional muda, personal finance punya lapisan yang lebih kompleks. Ini bukan hanya soal “berapa yang Anda hasilkan”, tetapi juga soal “bagaimana Anda hidup di tengah fase transisi”. Pada usia 25–35 tahun, seseorang biasanya sedang berada dalam masa membangun identitas dewasa. Karier mulai serius. Tuntutan keluarga meningkat. Lingkungan pergaulan makin beragam. Keinginan untuk terlihat mapan juga sering menguat.

Karena itu, personal finance untuk profesional muda bukan hanya soal angka. Ini juga soal manajemen diri. Soal memilih antara terlihat berhasil dan benar-benar bertumbuh. Soal memutuskan apakah penghasilan aktif akan dipakai untuk membangun fondasi, atau justru habis untuk menjaga citra.

Mengapa Konsep Ini Sering Disalahpahami?

Ada dua kesalahpahaman yang sangat umum.

Pertama, banyak orang mengira personal finance baru penting saat penghasilan sudah besar. Padahal justru ketika penghasilan masih berkembang, kualitas keputusan jauh lebih menentukan. Kebiasaan yang dibangun pada fase awal karier sering bertahan sangat lama.

Kedua, banyak profesional muda terjebak pada imajinasi bahwa passive income adalah jawaban dari semua masalah keuangan. Mereka merasa kalau bisa punya penghasilan pasif, hidup akan otomatis aman. Padahal passive income yang stabil biasanya dibangun dari proses panjang: penghasilan aktif yang sehat, tabungan yang disiplin, pengetahuan yang cukup, dan pilihan investasi yang masuk akal.

Masalahnya, kalau active income saja belum bisa diatur, passive income sering berubah menjadi fantasi, bukan strategi.

Kerangka Berpikir: Active Income Bukan Sesuatu yang “Sementara”

Banyak orang memandang active income seolah-olah ini hanya tahap yang harus segera dilewati. Mereka ingin cepat sampai pada fase di mana uang bekerja sendiri. Keinginan ini tidak salah. Tetapi cara pandangnya sering terlalu meremehkan active income.

Active income adalah penghasilan yang Anda peroleh dari kerja, waktu, tenaga, keahlian, atau keterlibatan langsung. Gaji, fee proyek, honor, jasa konsultasi, komisi, dan pendapatan usaha aktif termasuk di dalamnya.

Masalahnya, narasi populer sering membuat active income terdengar kalah keren dibanding passive income. Padahal untuk sebagian besar orang, active income adalah mesin utama pembangunan hidup. Dari situlah Anda makan, menabung, membangun dana darurat, mengembangkan skill, mengurangi utang, dan mulai menanam modal.

Jadi, sebelum bertanya “bagaimana saya bisa punya passive income?”, pertanyaan yang lebih jujur adalah:

- apakah active income saya sudah terkelola,

- apakah saya punya sisa yang konsisten,

- apakah hidup saya sudah cukup stabil untuk mulai membangun sesuatu yang lebih jangka panjang?

Mengapa Mengelola Active Income Lebih Penting daripada Terdengar Canggih?

Pada fase profesional muda, banyak keputusan finansial keliru lahir dari keinginan terlihat maju. Ada yang terlalu cepat masuk instrumen berisiko. Ada yang memaksakan bisnis sampingan tanpa arus kas sehat. Ada yang membeli aset bukan karena siap, tetapi karena takut tertinggal.

Padahal fondasi keuangan tidak dibangun dari keputusan yang tampak canggih. Ia dibangun dari hal-hal yang sering dianggap biasa:

- tahu berapa pemasukan bersih,

- tahu berapa biaya hidup,

- tahu mana kebutuhan dan mana pengeluaran status,

- punya dana cadangan,

- tidak menambah beban tetap secara sembrono,

- dan menempatkan sebagian active income untuk masa depan.

Mengelola active income berarti membuat uang yang sudah Anda hasilkan bekerja dengan arah. Tanpa itu, Anda bisa saja terlihat produktif, tetapi sesungguhnya selalu rapuh.

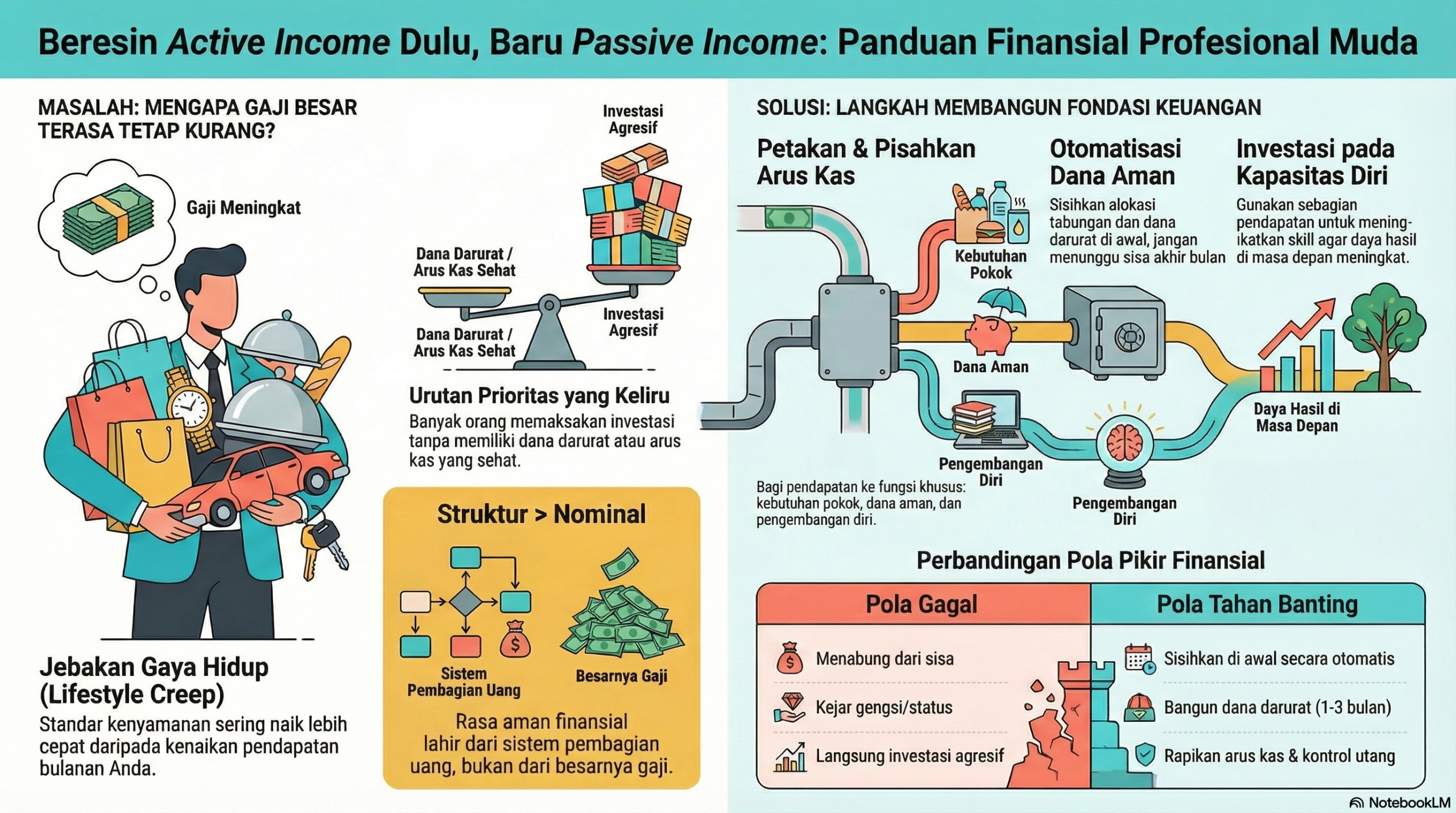

Mengapa Banyak Profesional Muda Merasa Gaji Naik, tetapi Hidup Tidak Lebih Aman?

Kenaikan gaji seharusnya memberi ruang napas. Namun dalam praktik, banyak profesional muda justru tetap merasa sempit. Ini sering terjadi karena kenaikan pendapatan diikuti oleh kenaikan gaya hidup yang bahkan lebih cepat.

Gaya hidup yang naik diam-diam lebih cepat dari pendapatan

Begitu penghasilan membaik, standar kenyamanan ikut naik. Makan lebih sering di luar, berpindah tempat tinggal, upgrade kendaraan, menambah langganan, membeli barang yang dulu ditahan, atau mulai mengambil cicilan karena merasa “sudah waktunya”.

Tidak semua peningkatan gaya hidup itu salah. Yang bermasalah adalah ketika setiap kenaikan pendapatan langsung dikonsumsi habis. Akibatnya, active income hanya menopang citra hidup, bukan memperkuat fondasi.

Penghasilan naik tidak selalu berarti cash flow membaik

Cash flow adalah denyut utama kehidupan finansial. Bukan semata berapa yang masuk, tetapi berapa yang tersisa setelah kebutuhan, komitmen, dan kebiasaan konsumsi berjalan. Profesional muda yang tampak sukses di luar bisa tetap sangat rentan kalau setiap bulan hidupnya sudah terikat habis.

Rasa aman finansial tidak lahir dari nominal, tetapi dari struktur

Ada orang yang penghasilannya biasa saja, tetapi lebih tenang karena punya sistem. Ada juga yang pendapatannya besar, tetapi gelisah karena hidupnya tidak punya bantalan. Ini menunjukkan bahwa rasa aman lebih dekat pada struktur daripada semata jumlah.

Apa yang Harus Dibenahi dalam Active Income Sebelum Mengejar Passive Income?

Sebelum bicara investasi agresif, aset produktif, atau penghasilan otomatis, ada beberapa hal yang harus lebih dulu dibereskan.

Kejelasan arus kas

Anda perlu tahu berapa penghasilan aktif yang benar-benar bersih dan berapa pengeluaran rutin yang benar-benar terjadi. Banyak profesional muda merasa “baik-baik saja” sampai mereka benar-benar mencatat uangnya.

Dana darurat

Tanpa cadangan aman, satu gangguan kecil bisa merusak seluruh rencana. Laptop rusak, motor bermasalah, orang tua butuh bantuan, proyek tertunda, atau tubuh perlu istirahat. Semua itu bisa mengguncang jika active income adalah satu-satunya penyangga dan tidak ada bantalan.

Kontrol utang

Passive income sulit dibangun kalau active income terus bocor untuk membayar keputusan masa lalu. Utang konsumtif mengurangi kelenturan dan mempersempit pilihan hidup.

Pengembangan kapasitas menghasilkan

Salah satu bentuk pengelolaan active income yang sering dilupakan adalah menggunakan sebagian uang untuk meningkatkan nilai diri. Kursus, sertifikasi, alat kerja yang menunjang, membaca, networking yang sehat, atau membangun portofolio bisa meningkatkan daya hasil di masa depan.

Mengapa Passive Income Sering Dikejar dengan Cara yang Salah?

Passive income sering dijual sebagai jalan pintas menuju kebebasan. Ini membuat banyak orang lupa bahwa sesuatu yang tampak pasif di hasilnya biasanya aktif di awal prosesnya.

Passive income yang sehat umumnya lahir dari:

- modal yang dikumpulkan,

- keterampilan yang dibangun,

- sistem yang disusun,

- risiko yang dipahami,

- dan waktu yang cukup panjang.

Banyak orang salah karena membayangkan passive income sebagai jalan keluar dari kekacauan active income. Padahal kalau active income masih berantakan, passive income justru berisiko menjadi proyek yang dipaksakan, menambah stres, atau membuat salah ambil keputusan.

Contoh sederhana: seseorang ingin punya penghasilan dari investasi, tetapi masih hidup dari gaji ke gaji. Ia belum punya dana darurat, tetapi mulai menaruh uang pada instrumen yang seharusnya untuk tujuan jangka panjang. Ketika ada kebutuhan mendadak, ia terpaksa menarik dana, rugi, lalu kecewa. Masalahnya bukan pada investasinya semata. Masalahnya pada urutannya yang keliru.

Perspektif Psikologis dan Perilaku: Mengapa Orang Ambisius Sering Tetap Sulit Mengelola Uang?

Profesional muda sering cerdas, pekerja keras, dan penuh inisiatif. Tetapi kecerdasan kerja tidak otomatis berarti kedewasaan finansial. Ada banyak faktor psikologis yang memengaruhi keputusan uang.

1. Social comparison

Melihat teman sebaya yang tampak lebih mapan bisa membuat seseorang merasa tertinggal. Dari sini, uang dipakai bukan untuk membangun fondasi, tetapi untuk mengejar rasa setara.

2. Reward mindset

Setelah bekerja keras, banyak orang merasa berhak memberi hadiah besar pada diri sendiri. Ini manusiawi. Namun jika semua kelelahan ditebus dengan konsumsi, active income habis sebagai pelarian.

3. Optimism bias

Banyak profesional muda terlalu yakin bahwa masa depan akan baik-baik saja. Karena itu, mereka menunda dana darurat, menyepelekan risiko, atau terlalu berani mengambil beban tetap.

4. Identity spending

Sebagian orang membelanjakan uang bukan untuk kebutuhan, tetapi untuk mendukung identitas tertentu: ingin terlihat sukses, penting, modern, atau berkelas.

5. Mental avoidance

Ada juga yang sebenarnya tahu keuangannya belum sehat, tetapi menunda melihat kenyataan. Tidak mencatat, tidak mengecek, tidak mau menghitung. Bukan karena bodoh, tetapi karena takut.

Memahami faktor-faktor ini penting. Sebab masalah keuangan jarang murni soal kurang pengetahuan. Sering kali ia adalah gabungan antara emosi, kebiasaan, dan lingkungan sosial.

Cara Mengelola Active Income Sebelum Mengejar Passive Income

Berikut langkah praktis yang bisa diterapkan tanpa alat mahal dan tanpa harus menunggu kondisi sempurna.

1. Petakan seluruh active income Anda

Jangan hanya fokus pada gaji pokok. Hitung juga bonus rata-rata, freelance, komisi, fee proyek, atau pemasukan lain yang cukup rutin. Setelah itu, bedakan mana yang stabil dan mana yang fluktuatif.

2. Buat struktur pembagian uang yang jelas

Minimal pisahkan active income ke dalam beberapa fungsi:

- kebutuhan pokok,

- komitmen tetap,

- dana aman,

- pengembangan diri,

- tabungan tujuan,

- hiburan secukupnya.

Tanpa struktur ini, semua uang terasa sama dan akhirnya mudah habis.

3. Otomatiskan yang penting

Begitu active income masuk, langsung alokasikan sebagian ke tabungan atau dana darurat. Jangan menunggu sisa. Menunggu sisa biasanya berarti menunggu kekecewaan.

4. Batasi komitmen tetap

Semakin besar pengeluaran tetap, semakin kecil ruang bernapas Anda. Profesional muda sering kehilangan kelenturan bukan karena hidup mahal, tetapi karena terlalu banyak keputusan yang mengikat.

5. Investasikan sebagian active income untuk meningkatkan nilai diri

Ini sering lebih penting daripada buru-buru mengejar instrumen yang terdengar keren. Penghasilan aktif Anda bisa tumbuh jika kapasitas Anda tumbuh.

6. Tentukan definisi cukup versi Anda

Tanpa definisi cukup, active income akan terus habis mengikuti standar sosial. Anda perlu tahu berapa tingkat hidup yang sehat, bukan hanya yang terlihat menarik.

Ilustrasi

Bayangkan seorang profesional muda berusia awal 30-an, bekerja di kantor dengan gaji tetap dan beberapa proyek sampingan. Total pemasukan bulanannya cukup baik. Namun setiap bulan ia tetap merasa tertekan. Ia punya cicilan gadget, kendaraan, beberapa langganan, kebiasaan nongkrong yang mahal, dan belum pernah membangun dana darurat yang serius.

Di sisi lain, ia tertarik mengejar passive income. Ia mulai ikut berbagai tren investasi, tetapi tidak pernah konsisten karena uangnya sering terpakai untuk kebutuhan mendadak. Saat salah satu proyek sampingan berhenti, seluruh sistem keuangannya langsung goyah.

Setelah mengevaluasi, ia mengubah pendekatan. Ia berhenti mengejar kesan “sudah maju” dan fokus pada active income. Ia mulai mencatat arus kas, memangkas beban tetap yang tidak perlu, mengutamakan dana aman, serta memakai sebagian uang untuk meningkatkan skill yang relevan dengan kariernya. Hasilnya bukan kekayaan instan. Namun dalam satu tahun, ia punya cadangan lebih stabil, tekanan mental berkurang, dan baru setelah itu mulai membangun instrumen penghasilan jangka panjang dengan kepala yang lebih dingin.

Perubahan besarnya bukan pada angka semata, tetapi pada urutan dan kesadaran.

Checklist Praktis untuk Profesional Muda

Salin dan evaluasi diri Anda:

- Saya tahu total active income bersih saya setiap bulan.

- Saya tahu berapa biaya hidup minimal saya.

- Saya mencatat pengeluaran rutin dan pengeluaran impulsif.

- Saya punya dana darurat yang sedang dibangun.

- Saya tidak menambah cicilan tanpa menghitung dampaknya.

- Saya memisahkan uang operasional dan uang aman.

- Saya mengalokasikan sebagian uang untuk peningkatan skill.

- Saya tidak memaksa investasi saat cash flow masih kacau.

- Saya tahu tujuan keuangan utama saya 12 bulan ke depan.

- Saya punya batas yang jelas antara kebutuhan dan pengeluaran status.

Jika banyak jawaban Anda masih “belum”, itu bukan alasan untuk merasa tertinggal. Itu justru titik awal untuk membangun sistem yang lebih sehat.

Kesalahan Umum dan Pola Gagal

1. Mengejar passive income untuk lari dari active income yang tidak tertata

Penyebab psikologisnya adalah keinginan cepat bebas. Solusinya: rapikan active income dulu karena di sanalah fondasi dibangun.

2. Menganggap gaji naik otomatis menyelesaikan masalah

Penyebabnya adalah terlalu percaya pada pendapatan, bukan pada sistem. Solusinya: fokus pada cash flow dan pembagian fungsi uang.

3. Terlalu cepat mengambil komitmen tetap

Penyebabnya adalah ingin terlihat mapan atau merasa sudah waktunya. Solusinya: ukur dampak pada ruang bernapas, bukan hanya kemampuan bayar bulan ini.

4. Menabung dan investasi dari sisa

Penyebabnya adalah optimisme yang tidak realistis. Solusinya: sisihkan di depan melalui sistem otomatis.

5. Mengabaikan pengeluaran emosional

Penyebabnya adalah kelelahan, stres, dan kebutuhan self-reward. Solusinya: kenali pemicu konsumsi dan beri jeda sebelum membeli.

6. Tidak pernah menghitung biaya hidup minimum

Penyebabnya adalah malas menghadapi angka yang konkret. Solusinya: tentukan angka dasar agar Anda tahu berapa sebenarnya batas aman hidup Anda.

7. Menganggap belajar personal finance cukup dari konten singkat

Penyebabnya adalah budaya serba cepat. Solusinya: bangun pemahaman bertahap dan ubah perilaku, bukan hanya mengumpulkan tips.

FAQ

Apa yang dimaksud active income?

Active income adalah penghasilan yang diperoleh dari keterlibatan langsung Anda dalam bekerja, seperti gaji, honor, fee proyek, komisi, atau hasil usaha yang masih sangat bergantung pada waktu dan tenaga Anda.

Kenapa profesional muda harus fokus dulu pada active income?

Karena active income adalah sumber utama yang membangun fondasi keuangan: biaya hidup, dana darurat, pelunasan utang, pengembangan skill, dan modal awal untuk tujuan jangka panjang.

Apakah passive income tidak penting?

Penting, tetapi urutannya harus sehat. Passive income yang stabil biasanya dibangun dari active income yang sudah terkelola dengan baik.

Berapa dana darurat ideal untuk profesional muda?

Target awal yang realistis adalah 1–3 bulan biaya hidup. Setelah itu bisa ditingkatkan bertahap menjadi 6 bulan sesuai tingkat risiko pekerjaan dan tanggungan.

Bagaimana cara mulai mengelola active income kalau gaji masih pas-pasan?

Mulai dari hal dasar: catat arus kas, bedakan kebutuhan dan keinginan, kurangi komitmen tetap yang tidak mendesak, dan sisihkan sebagian kecil uang secara konsisten untuk dana aman.

Penutup

Pada akhirnya, kedewasaan finansial bukan ditentukan oleh seberapa cepat Anda terdengar canggih saat bicara soal investasi atau passive income. Ia lebih sering terlihat dari hal yang jauh lebih sederhana: apakah Anda mampu mengelola apa yang sudah ada di tangan Anda hari ini.

Personal Finance untuk Profesional Muda pada dasarnya adalah latihan membangun hidup yang tidak terlalu mudah goyah. Bukan hidup yang bebas dari tekanan, tetapi hidup yang punya struktur, arah, dan ruang bernapas. Active income mungkin tidak terdengar semenarik passive income. Namun justru dari situlah fondasi dibangun, pilihan diperluas, dan masa depan disiapkan.

Sebelum mengejar uang yang bekerja sendiri, ada satu pertanyaan yang layak dijawab dengan jujur: apakah uang yang Anda hasilkan hari ini sudah benar-benar Anda pimpin, atau justru masih memimpin hidup Anda?