Ada orang yang lelah bukan karena pekerjaannya terlalu berat, tetapi karena utangnya sudah terasa menunggu bahkan sebelum bulan dimulai. Gaji belum masuk, tetapi kepala sudah sibuk menghitung cicilan. Kalender belum berganti, tetapi hati sudah tegang membayangkan tagihan yang akan datang. Dalam kondisi seperti ini, hidup terasa seperti berlari di tempat. Kerja keras tetap dilakukan, tetapi hasilnya seperti selalu didahului oleh kewajiban masa lalu.

Artikel ini membahas cara keluar dari utang tanpa menunggu gaji besar dulu. Bukan dengan janji manis, bukan dengan motivasi kosong, dan bukan dengan asumsi bahwa semua orang punya kondisi yang sama. Fokusnya sederhana: bagaimana mulai mengurai utang secara realistis, emosional, dan praktis ketika penghasilan belum ideal, tetapi hidup tetap harus berjalan. Karena pada akhirnya, keluar dari utang bukan soal menunggu momen ajaib. Itu soal membangun urutan, keberanian, dan disiplin yang cukup jujur untuk dijalankan.

Key Takeaways

- Utang membuat orang lelah bukan hanya secara finansial, tetapi juga secara mental.

- Banyak utang terasa tidak selesai-selesai karena orang hanya membayar, tetapi tidak mengubah sistem yang menciptakan utang itu.

- Langkah pertama keluar dari utang adalah berhenti membuat utang baru yang tidak mendesak.

- Anda perlu memetakan semua cicilan, bunga, jatuh tempo, dan tekanan utang secara utuh, bukan sepotong-sepotong.

- Negosiasi ulang kadang perlu dan bukan tanda gagal, melainkan tanda Anda mulai serius mengelola masalah.

- Pelunasan utang perlu diprioritaskan, bukan dibiarkan berjalan tanpa strategi.

- Menambah cash flow penting, tetapi harus realistis dan tidak membuat Anda kelelahan total.

- Banyak orang gagal keluar dari utang karena mengandalkan semangat, bukan sistem.

- Ruang napas bulanan bisa diciptakan dengan memangkas kebocoran, menurunkan beban tetap, dan mengubah cara belanja.

- Keluar dari utang adalah proyek disiplin, bukan keajaiban. Kemajuannya sering pelan, tetapi sangat mungkin.

Apa Sebenarnya Masalah Utang?

Secara sederhana, utang adalah penggunaan uang masa depan untuk memenuhi kebutuhan atau keinginan hari ini. Dalam beberapa kondisi, utang bisa terasa perlu. Ada kebutuhan mendadak, keadaan darurat, transisi hidup, biaya keluarga, atau kondisi tertentu yang memang tidak bisa dihindari. Jadi, utang tidak selalu lahir dari kebodohan.

Namun dalam praktik, utang menjadi masalah ketika ia mulai mengambil alih kebebasan hidup. Bukan sekadar karena ada cicilan, tetapi karena hampir semua keputusan bulanan harus tunduk pada beban masa lalu. Utang mulai mengubah cara seseorang bekerja, tidur, mengambil risiko, dan melihat masa depan.

Masalah lain dari utang adalah sifatnya yang menipu di awal dan melelahkan di belakang. Saat mengambilnya, utang sering terasa ringan:

- cicilannya “masih masuk,”

- nominal bulanan “cuma segini,”

- dan ada keyakinan bahwa bulan depan akan lebih longgar.

Tetapi seiring waktu, utang jarang berdiri sendirian. Ia bertemu dengan kebutuhan hidup, biaya keluarga, kenaikan gaya hidup, kelelahan mental, dan penghasilan yang tidak selalu naik secepat harapan. Di situlah utang berubah dari alat bantu menjadi beban tetap.

Pembuka yang Jujur: Utang Membuat Orang Lelah Bahkan Sebelum Bulan Berjalan

Ada jenis lelah yang berbeda saat seseorang sedang dikejar utang. Ini bukan lelah fisik biasa. Ini lelah yang muncul bahkan saat tidak sedang bekerja. Ada rasa berat ketika melihat notifikasi tagihan. Ada dorongan menghindari aplikasi bank. Ada kebiasaan menghitung mundur sebelum tanggal gajian, bukan untuk merencanakan hidup, tetapi untuk bertahan.

Utang juga membuat hal-hal kecil terasa lebih sensitif. Motor rusak terasa lebih menakutkan. Ajakan nongkrong bisa memicu rasa bersalah. Kebutuhan keluarga mendadak bisa berubah jadi tekanan emosional yang besar. Dalam kondisi seperti ini, orang bukan cuma kekurangan uang. Mereka sering kekurangan ruang bernapas.

Karena itu, cara keluar dari utang perlu dibahas bukan hanya dari sisi angka, tetapi juga dari sisi perilaku dan psikologi. Sebab masalah utang hampir tidak pernah hanya soal matematika. Ia juga soal kebiasaan, rasa malu, kelelahan, dan kecenderungan manusia untuk menunda kenyataan sampai keadaan memaksa.

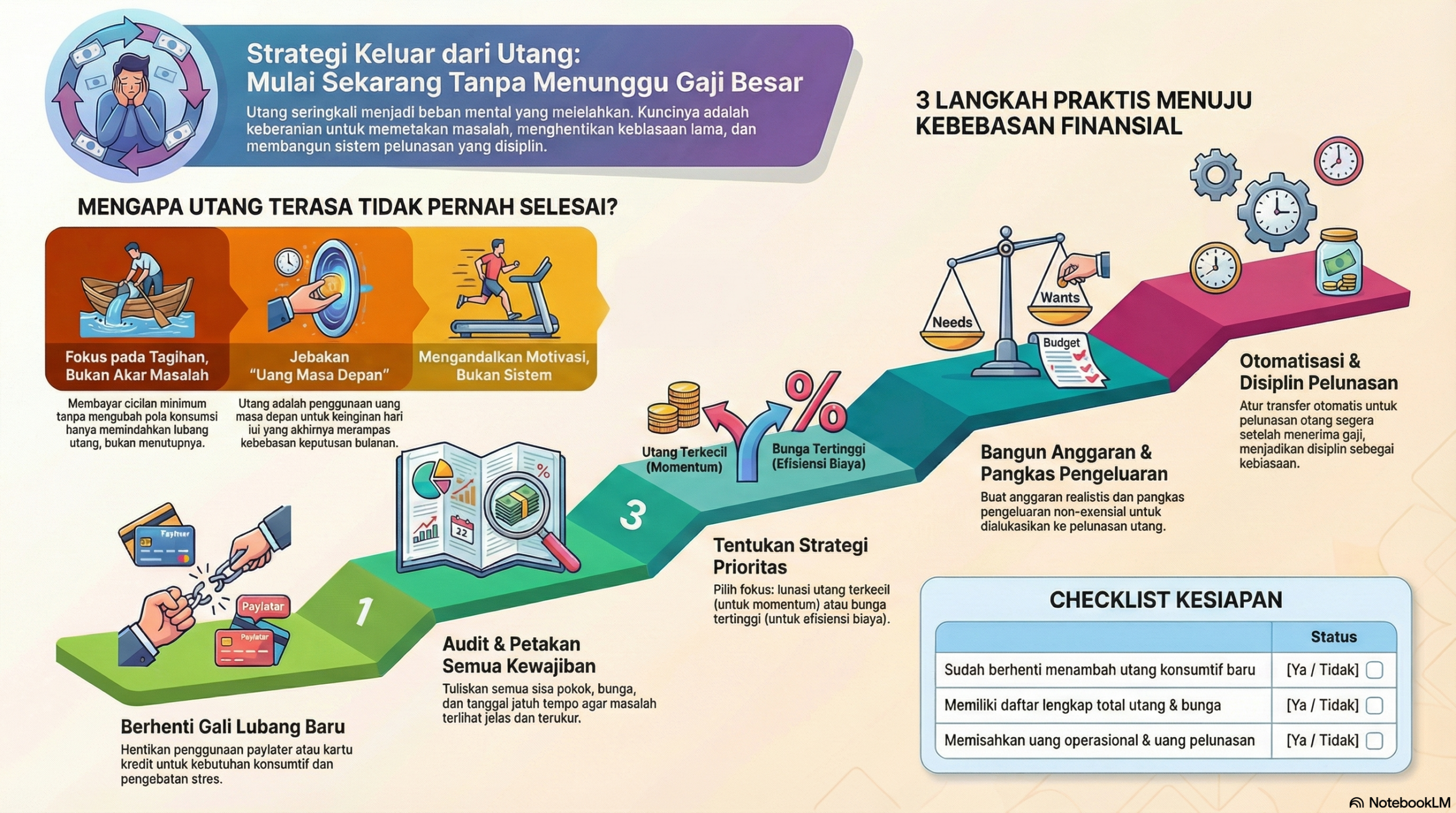

Kenapa Utang Terasa Tidak Selesai-Selesai?

Pertanyaan ini penting, karena banyak orang sebenarnya sudah membayar utang tiap bulan, tetapi tetap merasa tidak bergerak. Mereka sudah berusaha, sudah menahan diri, kadang bahkan sudah mengurangi banyak hal. Namun utang terasa tetap menempel. Kenapa?

1. Karena yang dibayar hanya tagihan, bukan akar masalahnya

Banyak orang fokus membayar cicilan minimum setiap bulan. Ini memang perlu, tetapi sering tidak cukup. Kalau sistem hidupnya tidak berubah, utang hanya berpindah bentuk. Satu lunas, yang lain muncul. Satu berkurang, yang lain menggantikan. Akhirnya orang merasa sudah berjuang, tetapi posisi tidak benar-benar membaik.

2. Karena utang sering ditangani setengah-setengah

Ada yang tahu punya utang, tetapi tidak pernah benar-benar menghitung totalnya. Ada yang tahu tagihan besar, tetapi tidak pernah melihat bunga dan jatuh temponya secara utuh. Ada juga yang tahu hidupnya sesak, tetapi tidak pernah memetakan utang mana yang paling membebani.

Masalah yang tidak dipetakan akan selalu terasa lebih besar dan lebih kabur. Dan sesuatu yang kabur sangat sulit ditaklukkan.

3. Karena utang baru masih terus muncul

Ini pola yang sangat umum. Seseorang berniat melunasi, tetapi di saat yang sama masih memakai paylater, mengambil cicilan baru, atau terus bergantung pada saldo kredit untuk menutup kebutuhan lain. Akibatnya, ia tidak sedang keluar dari lubang. Ia sedang menggali sambil mencoba memanjat.

4. Karena utang bukan cuma soal angka, tetapi juga gaya hidup

Ada orang yang utangnya terasa tidak selesai karena pengeluarannya terus menyesuaikan pendapatan. Saat pemasukan naik sedikit, gaya hidup naik lebih cepat. Saat ada ruang, ruang itu segera terisi. Akhirnya utang tidak pernah benar-benar menjadi prioritas penuh.

5. Karena orang terlalu berharap pada masa depan

Banyak keputusan utang dibuat dengan keyakinan bahwa “nanti juga bisa dibayar”. Ini bukan selalu sikap sembrono. Kadang ini lahir dari optimisme, kadang dari tekanan, kadang dari kelelahan. Tetapi kalau masa depan terus dipakai sebagai tempat membuang harapan tanpa strategi, utang akan terasa abadi.

Kerangka Berpikir yang Perlu Diubah: Keluar dari Utang Tidak Dimulai dari Gaji Besar

Salah satu alasan banyak orang menunda serius mengurus utang adalah karena mereka merasa belum punya penghasilan yang cukup besar untuk mulai. Mereka berpikir, “Nanti kalau gaji saya naik, baru saya fokus lunasin.” Kalimat ini terdengar masuk akal, tetapi sering menjadi jebakan.

Tentu, penghasilan yang lebih besar akan sangat membantu. Tidak perlu dipungkiri. Tetapi menunggu gaji besar sebagai syarat untuk mulai sering berakhir pada dua hal:

- utang keburu makin mengakar,

- dan pola hidup yang menciptakan utang tidak pernah dibenahi.

Keluar dari utang memang lebih mudah kalau cash flow membaik. Tetapi proses keluarnya jarang dimulai dari sana. Prosesnya justru dimulai dari:

- berhenti menambah beban,

- jujur melihat angka,

- menyusun prioritas,

- dan menciptakan ruang kecil yang konsisten.

Artinya, gaji besar memang membantu. Tetapi disiplin dan urutan tetap lebih menentukan. Banyak orang berpenghasilan lumayan masih terjepit utang karena tidak punya sistem. Sebaliknya, ada orang yang penghasilannya belum besar, tetapi perlahan keluar dari utang karena berani mengubah cara hidupnya.

Langkah Keluar dari Utang

Sekarang kita masuk ke bagian paling praktis. Kalau Anda sedang merasa sesak karena utang, langkah-langkah di bawah ini bukan untuk membuat hidup langsung mudah. Tetapi ini bisa membantu hidup mulai lebih terarah.

1. Berhenti Gali Lubang Baru

Ini terdengar sederhana, tetapi justru paling sulit. Sebab sering kali utang baru tidak muncul karena seseorang ingin boros. Ia muncul karena ingin cepat menyelesaikan tekanan sesaat.

Misalnya:

- menutup cicilan lama dengan pinjaman baru,

- memakai paylater untuk kebutuhan harian,

- memakai kartu kredit untuk menutup kekurangan akhir bulan,

- atau mengambil pinjaman kecil karena merasa “bulan depan bisa dibayar.”

Masalahnya, utang baru jarang datang sendirian. Ia membawa biaya, bunga, tekanan mental, dan ketergantungan baru. Karena itu, langkah pertama keluar dari utang bukan langsung melunasi semua sekaligus. Langkah pertamanya adalah menghentikan kebocoran baru.

Ini berarti Anda perlu membuat aturan tegas:

- jangan tambah cicilan konsumtif,

- jangan gunakan kredit untuk kebutuhan yang masih bisa ditunda,

- jangan meminjam hanya untuk menjaga penampilan sosial,

- dan jangan pakai utang untuk mengobati rasa stres.

Selama lubang baru masih terus dibuat, pelunasan utang akan selalu terasa seperti permainan yang tidak ada akhirnya.

2. Petakan Semua Cicilan dan Kewajiban

Banyak orang lelah oleh utang karena mereka hanya merasakan tekanannya, tetapi tidak pernah melihat bentuknya secara utuh. Yang mereka tahu hanya rasa sempit, bukan struktur masalahnya.

Karena itu, tulis semuanya. Jangan hanya mengingat di kepala. Buat daftar:

- jenis utang,

- sisa pokok,

- cicilan bulanan,

- bunga atau biaya,

- tanggal jatuh tempo,

- dan catatan mana yang paling mendesak atau paling membebani.

Saat daftar itu selesai, biasanya ada dua hal yang terjadi. Pertama, Anda mungkin terkejut. Kedua, Anda justru mulai sedikit lebih tenang. Kenapa? Karena masalah yang terlihat jelas jauh lebih mudah dikelola daripada rasa takut yang mengambang.

Pemetaan ini juga membantu Anda melihat pola:

- mana utang yang kecil tetapi banyak,

- mana yang bunganya paling tinggi,

- mana yang paling mengganggu cash flow,

- dan mana yang sebenarnya bisa dinegosiasi.

Tanpa peta, semua cicilan terasa seperti kabut. Dengan peta, Anda mulai tahu harus bergerak ke mana.

3. Negosiasi Jika Perlu

Banyak orang menghindari negosiasi karena merasa malu. Mereka takut dianggap gagal, tidak mampu, atau tidak bertanggung jawab. Padahal dalam beberapa situasi, negosiasi justru bentuk tanggung jawab.

Kalau cicilan memang terlalu berat, atau ada perubahan kondisi hidup yang membuat pembayaran tidak realistis, lebih baik Anda proaktif mencari kemungkinan penyesuaian daripada terus menunggak diam-diam. Negosiasi bisa berarti:

- meminta restrukturisasi,

- meminta perubahan jadwal,

- mencari keringanan tertentu,

- atau minimal membuka komunikasi sebelum masalah makin besar.

Tentu, hasilnya tidak selalu ideal. Tetapi membuka percakapan lebih baik daripada membiarkan keadaan memburuk tanpa arah.

Yang penting diingat: negosiasi bukan alasan untuk lari dari kewajiban. Negosiasi adalah upaya agar kewajiban itu tetap bisa dijalankan secara realistis.

4. Prioritaskan Pelunasan, Jangan Biarkan Utang Berjalan Sendiri

Setelah semua utang dipetakan, Anda perlu menentukan strategi pelunasan. Banyak orang membayar semua sekadarnya tanpa prioritas. Ini membuat tenaga habis, tetapi hasil terasa lambat.

Ada dua pendekatan yang umum:

- mendahulukan utang paling kecil untuk membangun momentum,

- atau mendahulukan utang dengan beban biaya paling berat untuk mengurangi tekanan.

Tidak ada satu pendekatan yang mutlak benar untuk semua orang. Yang penting adalah Anda memilih satu logika dan menjalankannya konsisten.

Kuncinya di sini adalah fokus. Jangan mencoba menyerang semua utang dengan tenaga yang sama kalau kemampuan Anda terbatas. Fokus pada satu prioritas utama sambil tetap menjaga kewajiban minimum yang lain. Ketika satu utang selesai, alihkan tenaganya ke berikutnya.

Secara psikologis, ini penting. Orang butuh merasakan kemajuan. Karena tanpa kemajuan yang terlihat, disiplin mudah runtuh.

5. Tambah Cash Flow Secara Realistis

Mengurangi beban itu penting. Tetapi dalam banyak kasus, keluar dari utang juga perlu dibantu dengan menambah arus masuk. Masalahnya, nasihat ini sering diberikan secara terlalu ringan, seolah semua orang tinggal “cari penghasilan tambahan.” Padahal hidup nyata tidak sesederhana itu.

Menambah cash flow yang sehat berarti mencari cara menambah pemasukan tanpa menghancurkan energi hidup Anda sepenuhnya. Bisa lewat:

- freelance kecil yang sesuai kemampuan,

- jual jasa berdasarkan skill yang sudah ada,

- mengambil proyek tambahan terbatas,

- menjual barang yang memang tidak dipakai,

- atau mengembangkan kapasitas kerja agar penghasilan aktif meningkat.

Yang perlu dihindari adalah menambah pemasukan dengan cara yang terlalu menguras sampai Anda runtuh di tengah jalan. Karena kalau tubuh dan pikiran sudah habis, Anda justru makin rentan mengambil keputusan impulsif.

Tambahan cash flow tidak harus langsung besar. Bahkan tambahan kecil yang konsisten bisa memberi dorongan penting untuk pelunasan utang.

Kesalahan yang Bikin Utang Makin Lama Lunas

Kalau ingin keluar dari utang lebih cepat, penting juga untuk mengenali pola gagal yang paling sering menghambat.

1. Membayar sekadarnya tanpa strategi

Membayar minimum terus-menerus memang membuat Anda tetap “jalan”, tetapi sering tidak cukup untuk mengubah posisi secara berarti. Tanpa prioritas, tenaga finansial Anda tersebar terlalu tipis.

2. Menenangkan stres dengan pengeluaran baru

Ini pola yang sangat umum. Saat tertekan oleh utang, seseorang justru mencari pelarian melalui belanja kecil, makan impulsif, atau pengeluaran yang terasa menghibur. Secara emosional ini masuk akal. Tetapi secara finansial, ini memperpanjang masalah.

3. Menyembunyikan masalah dari diri sendiri

Tidak membuka tagihan, tidak menghitung total utang, dan berharap keadaan akan membaik sendiri adalah pola yang sangat melelahkan. Bukan karena orangnya malas, tetapi karena rasa malu dan takut sering terlalu besar. Masalahnya, utang yang dihindari justru tumbuh dalam diam.

4. Terlalu cepat merasa “sudah aman”

Begitu satu cicilan berkurang atau satu bulan terasa lebih longgar, ada godaan untuk kembali santai. Muncul keinginan self-reward, menambah komitmen, atau menunda fokus pelunasan. Padahal fase setelah sedikit lega justru sering menjadi titik rawan.

5. Mengandalkan motivasi, bukan sistem

Semangat memang membantu, tetapi tidak cukup. Orang yang keluar dari utang biasanya menang bukan karena selalu termotivasi, tetapi karena punya sistem:

- daftar utang,

- target bulanan,

- rekening terpisah,

- batas belanja,

- dan evaluasi rutin.

Strategi Menambah Ruang Napas Bulanan

Keluar dari utang bukan cuma soal membayar. Ini juga soal menciptakan ruang. Kalau seluruh bulan Anda sudah terlalu sesak, utang akan terus terasa menghimpit. Karena itu, Anda perlu membuat ruang napas meski sedikit.

1. Kecilkan beban tetap sebisa mungkin

Beban tetap adalah musuh utama ruang napas. Review:

- langganan yang tidak penting,

- gaya hidup yang sudah otomatis,

- biaya yang bisa diturunkan,

- atau komitmen yang sebenarnya masih bisa disesuaikan.

Kadang perubahan kecil pada beban tetap memberi efek yang jauh lebih besar daripada sekadar menahan belanja harian.

2. Bedakan pengeluaran lelah dan pengeluaran perlu

Banyak kebocoran datang saat seseorang sedang lelah. Ia merasa pantas, ingin cepat nyaman, atau butuh penghiburan. Karena itu, penting mengenali pengeluaran mana yang lahir dari kebutuhan riil dan mana yang sebenarnya cuma reaksi emosional.

3. Buat batas untuk pengeluaran sosial

Tekanan sosial sering membuat orang tetap keluar uang meski sedang terjepit. Nongkrong, traktir, ikut patungan, gaya hidup lingkungan kerja, semuanya tampak wajar. Bukan berarti Anda harus menghilang dari pergaulan. Tetapi Anda perlu batas yang jujur.

4. Pisahkan uang operasional dan uang pelunasan

Kalau semua uang bercampur di satu tempat, pelunasan utang mudah tergeser. Begitu gaji masuk, lebih sehat kalau bagian untuk kewajiban utama dipisahkan lebih dulu.

5. Gunakan “bulan tenang” untuk mempercepat, bukan balas dendam

Kalau ada bulan yang lebih longgar, bonus, proyek tambahan, atau pengeluaran mendadak berkurang, jangan buru-buru pakai semua untuk kompensasi diri. Manfaatkan sebagian untuk mendorong pelunasan. Bulan yang tenang adalah peluang, bukan alasan untuk kembali bocor.

Perspektif Psikologis: Kenapa Utang Sangat Menguras Mental?

Utang bukan hanya angka di layar. Ia menempel pada identitas, rasa malu, dan harga diri.

1. Utang membuat orang merasa tertinggal

Melihat orang lain tampak lebih stabil bisa membuat seseorang merasa gagal. Perasaan ini membuat proses keluar dari utang terasa lebih berat karena ia tidak hanya melawan angka, tetapi juga rasa minder.

2. Utang menciptakan kelelahan keputusan

Setiap keputusan kecil terasa lebih berat ketika uang sedang sesak. Mau makan apa, mau pergi atau tidak, mau bantu keluarga atau tidak, semuanya jadi penuh pertimbangan. Ini menguras energi mental.

3. Utang menimbulkan rasa bersalah berulang

Setiap pengeluaran bisa memicu suara batin: “Harusnya uang ini buat bayar utang.” Kalau tidak dikelola, rasa bersalah ini bisa berubah jadi siklus aneh: stres, lalu belanja untuk menghibur diri, lalu makin bersalah.

4. Utang membuat masa depan terasa sempit

Orang yang terlalu lama dikejar utang sering sulit membayangkan masa depan dengan sehat. Fokusnya terus bertahan. Akibatnya, motivasi jangka panjang melemah.

Karena itu, keluar dari utang perlu dilihat sebagai proses pemulihan, bukan hanya pembenahan angka. Anda sedang merebut kembali ruang mental, bukan sekadar melunasi kewajiban.

Cara Mempraktikkan dalam Kehidupan Nyata

Kalau Anda ingin mulai minggu ini, lakukan langkah berikut.

1. Luangkan satu sesi khusus untuk “audit utang”

Bukan sambil lalu. Duduk khusus. Tulis semua kewajiban. Jangan multitasking. Ini mungkin tidak nyaman, tetapi sangat penting.

2. Pilih satu strategi pelunasan

Jangan gonta-ganti tiap minggu. Pilih logika yang paling masuk akal bagi kondisi Anda.

3. Tetapkan larangan sementara

Misalnya:

- tidak menambah cicilan baru,

- tidak pakai paylater untuk konsumsi,

- tidak mengambil utang hanya untuk pengeluaran sosial.

4. Buat target 90 hari

Jangan langsung berpikir 5 tahun. Fokus pada 3 bulan:

- utang mana yang mau ditekan,

- kebocoran mana yang mau dipangkas,

- tambahan cash flow apa yang mau dicoba.

5. Lakukan evaluasi mingguan singkat

Lima belas menit pun cukup. Lihat:

- apakah ada utang baru,

- apakah ada pengeluaran bocor,

- apakah target berjalan.

Contoh Kasus / Ilustrasi

Bayangkan seorang profesional muda dengan beberapa cicilan aktif. Gajinya sebenarnya cukup untuk hidup, tetapi ruang bulanannya selalu sempit. Setiap awal bulan, sebagian besar penghasilannya sudah terikat. Ketika ada kebutuhan kecil mendadak, ia memakai paylater. Ketika sedang stres, ia belanja kecil-kecil untuk “menghibur diri”. Ia tidak boros secara ekstrem, tetapi hidupnya selalu terasa mepet.

Lalu ia memutuskan mengubah pendekatan. Bukan menunggu gaji naik, tetapi mulai dari hal yang bisa dikendalikan. Ia menghentikan utang baru, memetakan semua cicilan, memilih satu utang paling ringan untuk diserang lebih dulu, lalu menambah sedikit cash flow lewat pekerjaan sampingan yang sesuai dengan skill-nya. Ia juga memisahkan uang operasional dari uang kewajiban agar tidak tercampur.

Tiga bulan pertama tidak langsung dramatis. Namun ia mulai merasakan sesuatu yang lama hilang: sedikit ruang bernapas. Enam bulan kemudian, satu utang lunas. Itu belum membuat hidupnya mewah. Tetapi secara mental, ia merasa untuk pertama kalinya sedang bergerak keluar, bukan sekadar bertahan.

Checklist Praktis Keluar dari Utang

Salin dan cek satu per satu:

- Saya tahu total semua utang saya.

- Saya tahu cicilan mana yang paling membebani.

- Saya sudah berhenti menambah utang konsumtif baru.

- Saya punya strategi pelunasan yang jelas.

- Saya memisahkan uang operasional dan uang untuk kewajiban.

- Saya meninjau ulang pengeluaran tetap setiap bulan.

- Saya tahu pengeluaran mana yang sering muncul karena stres atau lelah.

- Saya siap bernegosiasi jika cicilan memang tidak realistis.

- Saya sedang mencari cara menambah cash flow secara masuk akal.

- Saya mengevaluasi progres saya secara rutin, bukan hanya saat panik.

Kalau banyak poin belum tercentang, itu tidak berarti Anda gagal. Itu berarti masih ada sistem yang perlu dibangun. Dan sistem itulah yang akan membantu Anda lebih dari sekadar niat baik.

FAQ

Bagaimana cara keluar dari utang kalau gaji masih kecil?

Mulailah dari menghentikan utang baru, memetakan semua kewajiban, memangkas kebocoran, dan membuat strategi pelunasan yang realistis. Gaji kecil memang membuat proses lebih berat, tetapi bukan berarti tidak bisa dimulai.

Mana yang harus dilunasi dulu: utang kecil atau utang bunga besar?

Tergantung kondisi Anda. Kalau butuh momentum psikologis, utang kecil bisa didahulukan. Kalau ingin mengurangi beban biaya lebih cepat, utang dengan bunga atau biaya paling berat bisa diprioritaskan.

Apakah negosiasi cicilan itu memalukan?

Tidak. Dalam kondisi tertentu, negosiasi justru menunjukkan Anda sedang serius mengelola masalah, bukan lari darinya.

Kenapa saya terus berutang padahal sudah niat hemat?

Biasanya karena ada kombinasi antara cash flow yang sempit, kebocoran perilaku, kelelahan emosional, dan tidak adanya sistem yang konsisten.

Apakah saya harus menunggu penghasilan naik dulu baru bisa keluar dari utang?

Tidak. Penghasilan yang lebih besar membantu, tetapi proses keluar dari utang biasanya dimulai dari perubahan sistem, bukan dari menunggu angka yang ideal.

Penutup

Utang sering membuat orang merasa hidupnya ditahan oleh masa lalu. Kerja hari ini terasa sudah habis bahkan sebelum dijalani. Pikiran penuh hitungan. Emosi mudah lelah. Masa depan terasa seperti ruang sempit yang hanya berisi kewajiban. Dalam kondisi seperti itu, sangat wajar kalau seseorang mulai kehilangan harapan.

Tetapi penting untuk diingat: keluar dari utang tidak selalu dimulai dari perubahan besar yang dramatis. Ia sering dimulai dari satu keputusan yang sederhana tetapi jujur. Berhenti menggali lubang baru. Berani melihat angka. Menyusun urutan. Menolak pengeluaran yang tidak perlu. Membuat ruang kecil, lalu menjaganya.

Keluar dari utang adalah proyek disiplin, bukan keajaiban. Ia tidak selalu cepat. Ia tidak selalu rapi. Kadang ada kemunduran, kadang ada bulan yang berat, kadang ada rasa lelah yang membuat semuanya terasa sia-sia. Tetapi selama Anda berhenti lari dan mulai membangun sistem, arah hidup pelan-pelan bisa berubah.

Bukan karena masalah hilang seketika. Tetapi karena untuk pertama kalinya, Anda tidak lagi hanya membayar utang. Anda mulai mengambil kembali kendali.