Banyak orang mengira masalah dana darurat hanya soal nominal. Mereka fokus pada pertanyaan: sudah terkumpul berapa? Padahal dalam praktik, dana darurat sering habis bukan karena jumlahnya terlalu kecil, melainkan karena disimpan di tempat yang salah. Ada yang terlalu mudah diakses sehingga sedikit-sedikit diambil. Ada yang terlalu berisiko sehingga nilainya justru berfluktuasi saat dibutuhkan. Ada juga yang terlalu mengejar imbal hasil tinggi sampai lupa fungsi utamanya: menjadi bantalan saat hidup tidak berjalan sesuai rencana.

Itulah sebabnya pertanyaan “di mana sebaiknya menyimpan dana darurat?” jauh lebih penting daripada yang terlihat. Bagi profesional muda dan keluarga muda, jawaban atas pertanyaan ini memengaruhi rasa aman, kualitas keputusan, dan ketenangan mental sehari-hari. Artikel ini membahas cara memilih tempat simpan dana darurat yang benar: aman, likuid, dan tidak mudah bocor—agar uang aman benar-benar menjalankan fungsinya sebagai pelindung hidup, bukan sekadar saldo yang singgah sebentar.

Key Takeaways

- Dana darurat sering gagal berfungsi bukan karena nominalnya kecil, tetapi karena disimpan di tempat yang keliru.

- Tempat simpan dana darurat yang sehat harus memenuhi tiga syarat: mudah dicairkan, risikonya rendah, dan tidak terlalu gampang dibelanjakan.

- Dana darurat berbeda dari investasi. Fungsinya adalah perlindungan dan ketenangan, bukan pertumbuhan maksimal.

- Mengejar return terlalu tinggi untuk dana darurat adalah kesalahan yang sering terjadi, terutama ketika orang mencampur uang aman dengan uang tumbuh.

- Tempat terbaik untuk dana darurat bukan selalu yang paling menguntungkan, tetapi yang paling sesuai dengan fungsi perlindungannya.

- Rekening yang terlalu dekat dengan uang belanja membuat dana darurat mudah bocor untuk kebutuhan impulsif.

- Dana darurat perlu disimpan dalam bentuk yang cukup likuid agar bisa dipakai cepat saat dibutuhkan, tanpa penalti besar atau risiko penurunan nilai yang tajam.

- Target dana darurat berbeda untuk lajang, pasangan, dan keluarga dengan anak karena tingkat risiko hidupnya berbeda.

- Uang aman punya fungsi yang berbeda dari uang tumbuh. Dua fungsi ini perlu dipisahkan secara jelas.

- Dana darurat yang sehat bukan hanya membantu finansial, tetapi juga mengurangi stres dan mencegah keputusan panik.

Apa Itu Dana Darurat, dan Mengapa Banyak Orang Salah Memahaminya?

Dana darurat adalah uang cadangan yang disiapkan khusus untuk menghadapi kejadian tak terduga tetapi masuk akal terjadi. Misalnya kehilangan pekerjaan, penghasilan menurun, sakit, kendaraan rusak, alat kerja rusak, kebutuhan keluarga mendadak, atau masa transisi hidup yang menuntut biaya.

Secara konsep, dana darurat terdengar sederhana. Tetapi dalam praktik, banyak orang salah memahaminya. Ada yang menganggap dana darurat sama dengan saldo mengendap di rekening. Ada yang menyimpan dana darurat bercampur dengan uang operasional harian. Ada yang malah menaruhnya di tempat yang terlalu berisiko dengan harapan uang itu ikut “berkembang optimal”.

Kesalahpahaman paling umum adalah ini: orang mengira semua uang yang tidak dipakai hari ini otomatis bisa disebut dana darurat. Padahal tidak. Dana darurat bukan sisa uang. Dana darurat adalah uang yang sengaja disiapkan, dipisahkan, dan dilindungi untuk keadaan genting.

Ada juga yang berpikir bahwa dana darurat hanya perlu dipikirkan oleh orang yang penghasilannya tidak stabil. Ini juga keliru. Orang bergaji tetap pun tetap menghadapi risiko hidup: sakit, biaya keluarga, perubahan pekerjaan, mutasi, kebutuhan rumah tangga, atau gangguan lain yang tidak selalu bisa diprediksi. Dana darurat bukan simbol pesimisme. Dana darurat adalah bentuk kedewasaan.

Kenapa Dana Darurat Sering Habis Bukan Karena Kecil, tetapi Karena Salah Tempat?

Ini bagian yang sangat penting. Banyak orang sebenarnya sudah berusaha mengumpulkan dana darurat. Mereka menabung pelan-pelan, kadang beberapa bulan, kadang lebih lama. Namun anehnya, dana itu selalu berkurang lagi. Sedikit demi sedikit. Bukan habis oleh bencana besar, tetapi oleh banyak pengeluaran yang terasa “masuk akal” saat itu.

Masalahnya sering bukan di niat. Masalahnya di tempat.

Kalau dana darurat disimpan di rekening yang sama dengan uang belanja, maka secara psikologis uang itu terasa tersedia. Saat ada diskon, saat ada undangan mendadak, saat ada keinginan yang terasa wajar, saldo itu terlihat dan terasa bisa dipakai. Padahal yang dipakai sebenarnya bukan uang bebas, melainkan uang perlindungan.

Kalau dana darurat disimpan di instrumen yang terlalu fluktuatif, masalah lain muncul. Saat keadaan darurat datang, nilai dana bisa sedang turun. Anda terpaksa mencairkan dalam kondisi yang tidak ideal. Di titik itu, fungsi perlindungannya rusak.

Kalau dana darurat disimpan terlalu “nyaman” untuk disentuh, ia bocor. Kalau disimpan terlalu sulit dicairkan, ia tidak siap dipakai saat dibutuhkan. Maka kuncinya adalah keseimbangan: cukup mudah diakses, cukup aman, tetapi tidak terlalu licin mengalir keluar.

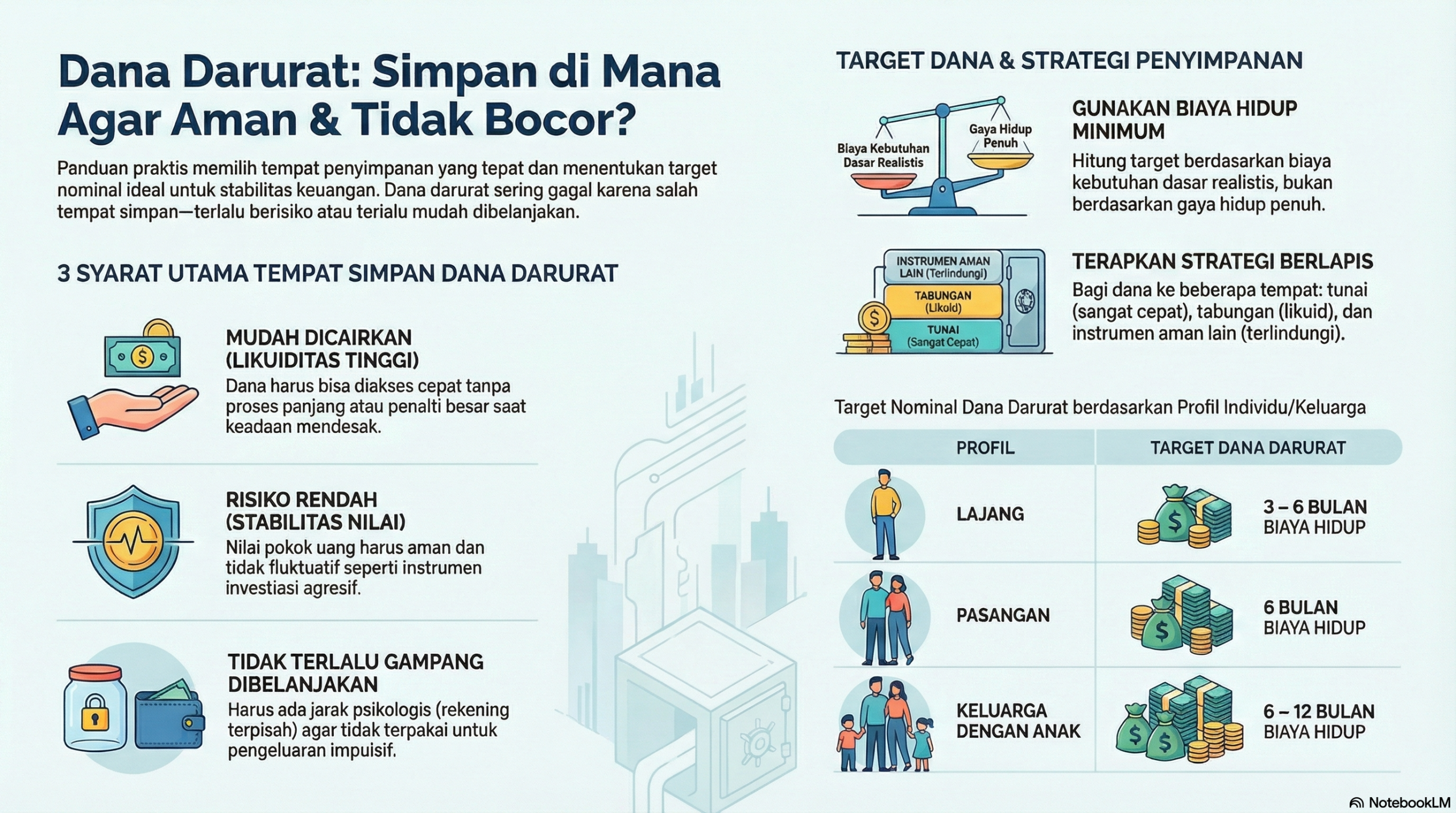

Tiga Syarat Tempat Simpan Dana Darurat

Kalau harus diringkas, tempat simpan dana darurat yang sehat harus memenuhi tiga syarat utama.

1. Mudah Dicairkan

Dana darurat harus bisa diakses saat keadaan benar-benar membutuhkan. Ini prinsip dasar. Sebab kalau uang aman justru sulit dicairkan, maka ia gagal menjalankan fungsi utamanya.

“Mudah dicairkan” bukan berarti harus selalu berada di dompet digital yang bisa langsung dipakai belanja kapan saja. Maksudnya adalah dana itu bisa diambil tanpa proses panjang, tanpa penalti besar, dan tanpa menunggu waktu yang tidak masuk akal.

Bayangkan beberapa situasi berikut:

- Anda harus membayar biaya kesehatan ringan tetapi mendadak.

- Motor atau mobil yang dipakai bekerja rusak.

- Laptop kerja bermasalah.

- Penghasilan turun beberapa minggu.

- Anak perlu biaya mendadak.

- Ada perpindahan tempat tinggal atau transisi kerja.

Dalam situasi seperti itu, Anda perlu uang yang bisa bergerak relatif cepat. Bukan uang yang baru cair minggu depan. Bukan uang yang harus dijual dulu dalam kondisi rugi. Bukan uang yang terikat sehingga penarikannya malah menambah masalah.

Karena itu, saat memilih tempat simpan dana darurat, tanyakan:

- Seberapa cepat saya bisa mengakses uang ini?

- Apakah ada penalti besar jika saya harus menariknya?

- Apakah pencairannya realistis untuk kebutuhan darurat?

Kalau jawabannya terlalu rumit, kemungkinan tempat itu tidak ideal untuk seluruh dana darurat Anda.

2. Risikonya Rendah

Dana darurat tidak diciptakan untuk menjadi mesin pertumbuhan agresif. Ia dibuat untuk stabilitas. Artinya, tempat simpannya perlu punya risiko rendah.

Risiko rendah berarti:

- nilai pokok uang relatif aman,

- tidak mudah turun tajam,

- tidak bergantung pada sentimen pasar jangka pendek,

- dan tidak membuat Anda harus menebak-nebak waktu yang tepat untuk mencairkan.

Banyak orang tergoda menaruh dana darurat di tempat yang lebih berisiko karena ingin “sekalian berkembang”. Di atas kertas, ini terdengar efisien. Namun logika itu bermasalah. Dana darurat tidak membutuhkan efisiensi maksimal. Ia membutuhkan keandalan.

Salah satu kekeliruan umum adalah mencampur uang aman dengan uang tumbuh. Uang tumbuh boleh mengambil risiko yang terukur karena orientasinya jangka menengah atau panjang. Tapi uang aman tidak boleh terlalu bergantung pada harapan bahwa pasar akan baik-baik saja saat Anda membutuhkannya.

Dalam konteks hidup nyata, dana darurat justru paling dibutuhkan pada masa buruk. Dan pada masa buruk, instrumen berisiko sering ikut mengalami tekanan. Karena itu, menyimpan dana darurat di tempat berisiko tinggi sama saja dengan menaruh payung di tempat yang sulit dijangkau saat hujan turun.

3. Tidak Terlalu Gampang Dibelanjakan

Ini syarat yang sering diremehkan, padahal sangat penting secara perilaku.

Dana darurat memang harus likuid, tetapi tidak boleh terlalu licin keluar. Kalau uang aman terlalu dekat dengan kebiasaan belanja harian, maka sedikit-sedikit akan terambil. Bukan selalu untuk hal yang bodoh. Justru sering untuk hal-hal yang tampak masuk akal:

- “Pinjam dulu, nanti diganti.”

- “Cuma buat kebutuhan keluarga sebentar.”

- “Sekali ini saja, nanti bulan depan saya balikin.”

- “Daripada pakai utang, ambil dari sini dulu.”

Masalahnya, pola seperti ini membuat dana darurat kehilangan identitas. Ia berubah menjadi dompet cadangan, bukan alat perlindungan.

Secara psikologis, jarak kecil bisa sangat membantu. Misalnya:

- rekening dana darurat terpisah dari rekening operasional,

- tidak dijadikan rekening utama untuk transaksi harian,

- tidak dihubungkan langsung dengan kartu yang sering dipakai,

- atau minimal tidak selalu terlihat di saldo harian yang sama.

Tujuannya bukan mempersulit hidup. Tujuannya memberi jeda. Kadang yang menyelamatkan dana darurat bukan niat kuat, tetapi sistem yang membuat Anda berpikir dua kali sebelum mengambilnya.

Kenapa Mengejar Return Terlalu Tinggi untuk Dana Darurat Itu Keliru?

Di era konten finansial yang ramai, banyak orang merasa semua uang harus “produktif”. Semua saldo harus bekerja. Semua dana harus bertumbuh. Sekilas ini terdengar cerdas. Tetapi untuk dana darurat, logika ini justru bisa menyesatkan.

Kesalahan dasarnya ada pada pencampuran fungsi. Dana darurat bukan dana investasi. Dana darurat bukan modal pertumbuhan. Dana darurat adalah dana perlindungan.

Saat Anda mengejar return terlalu tinggi untuk dana darurat, ada beberapa risiko yang muncul.

1. Anda menukar keamanan dengan harapan

Return tinggi biasanya datang bersama risiko yang lebih tinggi, volatilitas, atau keterbatasan pencairan. Ini bertentangan dengan fungsi dana darurat yang justru menuntut stabilitas.

2. Anda bisa panik saat nilai turun

Kalau dana darurat diletakkan di tempat yang nilainya bisa berfluktuasi tajam, maka saat kondisi buruk datang, Anda menghadapi dua tekanan sekaligus:

- keadaan darurat itu sendiri,

- dan kenyataan bahwa dana yang harus dipakai nilainya sedang tidak ideal.

3. Anda kehilangan ketenangan mental

Dana darurat yang baik seharusnya membuat kepala lebih tenang, bukan membuat Anda terus memantau apakah nilainya sedang turun atau naik. Ketika uang aman malah membuat Anda gelisah, berarti penempatannya perlu ditinjau ulang.

4. Anda berisiko mencairkan di saat yang buruk

Keadaan darurat tidak menunggu pasar sedang hijau atau instrumen sedang bagus. Kalau kebutuhan muncul saat nilai sedang turun, Anda mungkin harus mencairkan dalam kondisi rugi. Ini bukan kesalahan pasar. Ini kesalahan penempatan fungsi uang.

Intinya sederhana: return bukan tujuan utama dana darurat. Kalau ada hasil tambahan yang wajar tanpa mengorbankan fungsi utama, itu boleh dipertimbangkan. Tetapi kalau imbal hasil menjadi pertimbangan utama sampai menggeser keamanan dan likuiditas, arah berpikirnya sudah keliru.

Opsi Tempat Simpan Dana Darurat dan Plus-Minusnya

Sekarang masuk ke pertanyaan yang paling praktis: lalu dana darurat sebaiknya disimpan di mana?

Jawabannya tidak selalu satu untuk semua orang. Tetapi secara umum, berikut beberapa opsi yang paling sering dipertimbangkan beserta plus-minusnya.

1. Rekening tabungan biasa

Ini pilihan paling sederhana dan paling umum.

Plus:

- sangat mudah diakses,

- likuid,

- cocok untuk kebutuhan darurat yang butuh cepat,

- mudah dipahami dan dikelola.

Minus:

- terlalu mudah dibelanjakan jika bercampur dengan uang operasional,

- imbal hasil biasanya rendah,

- rawan bocor kalau tidak dipisahkan secara disiplin.

Rekening tabungan biasa cocok untuk sebagian dana darurat, terutama lapisan pertama yang benar-benar harus cepat tersedia. Namun sebaiknya dipisahkan dari rekening harian agar tidak tercampur dengan kebutuhan rutin.

2. Rekening tabungan terpisah khusus dana darurat

Secara teknis mirip rekening tabungan biasa, tetapi secara perilaku jauh lebih sehat karena dipisahkan secara khusus.

Plus:

- mudah dicairkan,

- lebih jelas fungsinya,

- membantu secara psikologis karena dana tidak bercampur,

- cocok untuk pemula dan keluarga muda.

Minus:

- tetap perlu disiplin agar tidak diambil sembarangan,

- imbal hasil biasanya tetap rendah,

- kalau terlalu mudah diakses, masih ada risiko bocor.

Ini sering menjadi pilihan paling masuk akal untuk banyak orang, terutama jika prioritas utamanya adalah kejelasan dan kontrol.

3. Simpanan berjangka atau instrumen yang sedikit lebih “terkunci”

Sebagian orang memilih menaruh sebagian dana darurat pada tempat yang tidak terlalu mudah disentuh, tetapi masih relatif aman.

Plus:

- membantu mencegah kebocoran,

- secara perilaku lebih aman dari impuls belanja,

- biasanya memberi sedikit hasil lebih baik dibanding tabungan biasa.

Minus:

- pencairan bisa kurang fleksibel,

- ada kemungkinan penalti atau konsekuensi kalau dicairkan sebelum waktunya,

- tidak ideal untuk seluruh dana darurat jika Anda butuh akses sangat cepat.

Pilihan ini lebih cocok untuk lapisan kedua atau ketiga dana darurat, bukan seluruhnya. Dengan kata lain, dana yang tidak harus cair dalam hitungan jam bisa dipertimbangkan di sini, selama tetap masuk akal.

4. Uang tunai di rumah

Sebagian orang merasa lebih aman menyimpan sedikit dana darurat dalam bentuk tunai.

Plus:

- sangat cepat diakses,

- berguna untuk situasi tertentu ketika akses digital terganggu,

- bisa membantu kebutuhan darurat yang benar-benar mendesak.

Minus:

- rawan bocor karena terasa tersedia,

- rawan risiko fisik,

- tidak ideal untuk nominal besar,

- tidak memberi pemisahan psikologis yang kuat jika penyimpanannya tidak disiplin.

Menyimpan sedikit uang tunai cadangan bisa masuk akal, tetapi bukan berarti seluruh dana darurat disimpan di rumah. Fungsinya lebih sebagai lapisan sangat awal, bukan tempat utama.

5. Instrumen investasi berisiko atau fluktuatif

Sebagian orang menaruh dana darurat di sini karena tergiur potensi hasil.

Plus:

- ada kemungkinan pertumbuhan lebih tinggi.

Minus:

- nilainya bisa turun saat dibutuhkan,

- tidak sesuai dengan fungsi uang aman,

- berisiko menimbulkan keputusan panik,

- bisa membuat Anda salah timing saat mencairkan.

Untuk dana darurat, opsi ini umumnya tidak ideal sebagai tempat utama. Kalau ada sebagian kecil dana yang sangat berlebih di luar target dana darurat inti, itu pembahasan lain. Tetapi inti dana darurat sebaiknya tidak ditempatkan di wilayah yang membuat fungsi perlindungannya terganggu.

Strategi yang Lebih Waras: Dana Darurat Tidak Harus Disimpan di Satu Tempat

Salah satu pendekatan yang lebih sehat adalah melihat dana darurat sebagai beberapa lapisan, bukan satu kotak besar.

Misalnya:

- lapisan 1: dana sangat cepat akses untuk kebutuhan mendadak,

- lapisan 2: dana aman yang relatif likuid tetapi tidak terlalu gampang disentuh,

- lapisan 3: dana cadangan tambahan yang tetap aman tetapi tidak harus super instan.

Pendekatan ini membantu menyeimbangkan tiga kebutuhan sekaligus:

- kemudahan akses,

- keamanan,

- dan perlindungan dari kebocoran impulsif.

Dengan pola ini, Anda tidak terjebak memilih antara terlalu cair atau terlalu terkunci. Anda bisa menyesuaikan berdasarkan gaya hidup, stabilitas penghasilan, dan jumlah tanggungan.

Berapa Target Dana Darurat yang Ideal?

Pertanyaan ini sangat penting karena tempat simpan yang baik perlu diimbangi dengan target yang realistis. Tidak semua orang perlu angka yang sama.

1. Lajang

Untuk orang lajang, target umum yang sehat biasanya sekitar 3–6 bulan biaya hidup. Kalau pekerjaan stabil, tanggungan minim, dan gaya hidup sederhana, mungkin bisa mulai dari 3 bulan. Kalau pekerjaan lebih tidak pasti atau Anda tinggal sendiri di kota dengan biaya hidup tinggi, target ke 6 bulan akan lebih aman.

Yang penting, hitung berdasarkan biaya hidup minimum realistis, bukan gaya hidup penuh.

2. Pasangan

Untuk pasangan, target dana darurat biasanya lebih besar, sekitar 6 bulan biaya hidup atau lebih, tergantung apakah penghasilan hanya dari satu pihak atau dua pihak.

Kalau keduanya bekerja dan relatif stabil, risiko bisa lebih terbagi. Tapi kalau salah satu sangat bergantung pada penghasilan pasangannya, atau ada kewajiban keluarga besar, target yang lebih konservatif akan lebih sehat.

3. Keluarga dengan anak

Untuk keluarga dengan anak, dana darurat menjadi jauh lebih penting karena risiko hidup bertambah. Biaya tak terduga bisa datang dari banyak arah: kesehatan, pendidikan, kebutuhan rumah tangga, perubahan penghasilan, sampai kebutuhan anak yang tidak selalu bisa ditunda.

Target yang sehat umumnya 6–12 bulan biaya hidup, tergantung stabilitas penghasilan, jumlah tanggungan, dan beban tetap bulanan.

Bukan berarti semua keluarga harus langsung punya angka sebesar itu. Yang penting adalah membangun bertahap:

- Rp1 juta pertama,

- 1 bulan biaya hidup,

- 3 bulan,

- lalu naik sesuai kemampuan.

Dana darurat yang besar jarang lahir dari satu setoran besar. Ia lebih sering lahir dari keputusan kecil yang dijaga.

Perspektif Psikologis: Tempat Simpan Dana Darurat Juga Soal Perilaku, Bukan Hanya Produk

Banyak orang mencari “produk terbaik” untuk dana darurat, padahal masalah utamanya sering bukan pada produknya, melainkan pada perilakunya.

1. Kita cenderung memakai uang yang terlihat

Saldo yang terlihat di rekening utama terasa lebih tersedia. Karena itu, memisahkan dana darurat bukan sekadar soal administrasi, tetapi soal psikologi.

2. Kita mudah membenarkan pengambilan kecil

Dana darurat jarang habis sekaligus. Ia lebih sering berkurang pelan-pelan lewat pengambilan yang terasa masuk akal. Ini membuat kebocoran sulit terasa sampai jumlahnya benar-benar menyusut.

3. Kita suka merasa “nanti saya ganti”

Masalahnya, uang yang diambil dari dana darurat tidak selalu benar-benar kembali. Apalagi kalau pengambilan itu dilakukan tanpa sistem pengembalian yang jelas.

4. Kita sering salah memaknai rasa aman

Ada orang yang merasa aman kalau uang selalu bisa dilihat dan disentuh. Padahal rasa aman yang lebih sehat justru datang ketika uang itu terlindungi dari impuls harian.

Karena itu, saat memilih tempat simpan dana darurat, pertanyaannya bukan hanya “mana yang paling efisien?”, tetapi juga “mana yang paling cocok dengan kelemahan perilaku saya?”

Cara Mempraktikkan dalam Kehidupan Nyata

Berikut langkah konkret yang bisa langsung diterapkan.

1. Hitung biaya hidup minimum Anda

Bukan gaya hidup ideal, tetapi biaya hidup minimum yang realistis. Ini menjadi dasar target dana darurat.

2. Tentukan target bertahap

Jangan langsung lompat ke 6 bulan jika itu terasa terlalu jauh. Mulai dari target kecil yang konkret.

3. Pisahkan rekening dana darurat dari rekening harian

Langkah ini terlihat sederhana, tetapi dampaknya besar.

4. Tentukan lapisan dana darurat

Simpan sebagian yang sangat likuid, lalu pertimbangkan sebagian lain di tempat yang tetap aman tetapi sedikit lebih terlindungi dari impuls.

5. Buat aturan pakai

Tulis dengan jelas: dana darurat hanya untuk apa? Misalnya:

- sakit,

- kehilangan penghasilan,

- alat kerja rusak,

- kendaraan utama rusak,

- kebutuhan keluarga yang benar-benar mendesak.

Aturan ini membantu mencegah penggunaan yang kabur.

6. Isi ulang setelah dipakai

Kalau dana darurat terpakai, target berikutnya bukan langsung kembali investasi atau belanja, tetapi mengisi ulang dana aman tersebut.

Contoh Kasus

Bayangkan seorang profesional muda yang sudah berhasil mengumpulkan dana darurat sekitar beberapa bulan biaya hidup. Ia merasa tenang karena saldonya terlihat cukup. Namun semua uang itu disimpan di rekening yang sama dengan uang operasional hariannya.

Awalnya tidak ada masalah. Tapi lama-lama, ia mulai mengambil sedikit demi sedikit. Saat ada promo tiket, ambil sedikit. Saat ada kebutuhan keluarga, ambil sedikit. Saat bulan lagi berat, ambil sedikit. Semua terasa wajar. Tidak ada satu pengeluaran yang tampak fatal. Tetapi enam bulan kemudian, dana daruratnya turun jauh tanpa ia sadari.

Masalahnya bukan semata kurang disiplin. Masalahnya adalah dana aman itu terlalu dekat dengan pola belanja dan kebutuhan harian.

Setelah itu, ia mengubah sistem. Ia memindahkan dana darurat ke rekening terpisah dan membaginya menjadi dua lapisan: satu yang sangat cepat diakses, satu lagi yang tidak terlalu dekat dengan transaksi harian. Ia juga menulis aturan sederhana soal kapan dana itu boleh dipakai. Hasilnya, ia tidak jadi lebih kaya dalam semalam. Tetapi untuk pertama kalinya, dana daruratnya benar-benar mulai berfungsi sebagai pelindung, bukan saldo yang hanya numpang lewat.

Checklist Praktis Memilih Tempat Simpan Dana Darurat

Salin dan evaluasi diri Anda:

- Saya tahu berapa target dana darurat saya.

- Saya menghitung target berdasarkan biaya hidup minimum, bukan perasaan.

- Dana darurat saya tidak bercampur dengan uang operasional harian.

- Saya bisa mencairkan dana darurat dengan cukup cepat bila diperlukan.

- Tempat simpan dana darurat saya tidak berisiko tinggi.

- Saya tidak mengejar return tinggi dari dana darurat.

- Saya punya batas yang jelas kapan dana darurat boleh dipakai.

- Saya tidak menjadikan dana darurat sebagai pos “pinjam dulu”.

- Saya tahu sebagian dana harus sangat likuid, dan sebagian bisa sedikit lebih terlindungi dari impuls.

- Saya siap mengisi ulang dana darurat jika terpakai.

Kalau beberapa poin masih belum tercentang, itu bukan berarti Anda gagal. Itu hanya tanda bahwa sistem perlindungan finansial Anda masih bisa diperkuat.

Kesalahan Umum dan Pola Gagal

1. Menyimpan dana darurat di rekening harian

Penyebab psikologis: ingin semua terasa praktis.

Solusi: pisahkan rekening agar dana tidak terasa bebas dipakai.

2. Mengejar return terlalu tinggi

Penyebab psikologis: merasa semua uang harus selalu tumbuh.

Solusi: bedakan fungsi uang aman dan uang tumbuh.

3. Tidak punya aturan penggunaan

Penyebab psikologis: semua kebutuhan terasa mendesak.

Solusi: buat definisi jelas kapan dana darurat boleh dipakai.

4. Menaruh semua dana di tempat yang terlalu sulit dicairkan

Penyebab psikologis: ingin menghindari kebocoran total.

Solusi: gunakan pendekatan berlapis agar tetap ada dana yang sangat likuid.

5. Menyimpan seluruh dana dalam bentuk tunai

Penyebab psikologis: merasa paling aman kalau bisa dipegang langsung.

Solusi: simpan sedikit cadangan tunai bila perlu, tetapi jangan jadikan itu tempat utama.

6. Tidak mengisi ulang setelah dipakai

Penyebab psikologis: merasa masalah sudah lewat.

Solusi: anggap pengisian ulang sebagai prioritas setelah keadaan stabil.

7. Mengira dana darurat sama dengan tabungan umum

Penyebab psikologis: semua simpanan dianggap sama.

Solusi: beri nama, fungsi, dan tempat yang berbeda untuk masing-masing tujuan.

FAQ

Dana darurat sebaiknya disimpan di mana?

Tempat terbaik untuk dana darurat adalah yang aman, likuid, dan tidak terlalu mudah dibelanjakan. Untuk banyak orang, rekening tabungan terpisah sering menjadi pilihan paling praktis.

Apakah dana darurat boleh disimpan di investasi?

Secara umum, inti dana darurat sebaiknya tidak ditempatkan pada instrumen yang nilainya bisa berfluktuasi tajam atau sulit dicairkan. Fungsi utamanya adalah perlindungan, bukan pertumbuhan.

Berapa bulan ideal dana darurat untuk lajang?

Umumnya 3–6 bulan biaya hidup, tergantung stabilitas penghasilan dan tingkat risiko pekerjaan.

Berapa dana darurat untuk keluarga dengan anak?

Biasanya 6–12 bulan biaya hidup lebih aman, tergantung jumlah tanggungan, beban tetap, dan kestabilan penghasilan keluarga.

Kenapa dana darurat saya selalu terpakai?

Sering kali karena tempat penyimpanannya terlalu dekat dengan uang harian, tidak ada aturan pakai yang jelas, atau dana itu diperlakukan sebagai saldo cadangan biasa, bukan uang perlindungan.

Penutup

Pada akhirnya, pertanyaan “di mana sebaiknya menyimpan dana darurat?” bukan sekadar soal produk keuangan. Ini soal cara kita memahami fungsi uang dalam hidup. Tidak semua uang diciptakan untuk tumbuh cepat. Sebagian uang justru paling bernilai ketika ia tetap tenang, tetap aman, dan tetap siap saat hidup mendadak berubah arah.

Bagi keluarga muda dan profesional muda, dana darurat adalah salah satu bentuk kedewasaan finansial yang paling nyata. Ia tidak selalu terlihat mewah. Ia tidak memberi sensasi seperti investasi yang sedang naik. Tetapi justru karena itulah ia penting. Ia menjaga agar satu kejadian tak terduga tidak merusak hal-hal yang sudah susah payah dibangun.

Uang aman punya fungsi yang berbeda dari uang tumbuh. Kalau dua fungsi ini dicampur, kita mudah salah mengambil keputusan. Tetapi ketika dipisahkan dengan jernih, hidup terasa lebih stabil. Dan sering kali, stabilitas seperti itulah yang diam-diam membuat kita bisa bekerja, merencanakan, dan menjalani hidup dengan kepala yang lebih tenang.