Gaji naik seharusnya membuat hidup terasa lebih lega. Namun kenyataannya, banyak orang justru tetap merasa sempit meski penghasilannya sudah lebih baik daripada beberapa tahun lalu. Uang masuk rutin, pekerjaan berjalan, bahkan kadang ada bonus. Tetapi entah bagaimana, menjelang akhir bulan rasa aman itu tidak juga datang. Yang tersisa justru kebingungan: ke mana sebenarnya uang pergi?

Di sinilah literasi keuangan menjadi penting. Bukan sebagai teori yang rumit, tetapi sebagai kemampuan dasar untuk memahami bagaimana uang bekerja dalam hidup sehari-hari. Artikel ini membahas literasi keuangan untuk pemula dengan cara yang praktis, reflektif, dan membumi. Bukan untuk membuat Anda terdengar pintar saat bicara soal finansial, melainkan agar Anda bisa lebih tenang, lebih sadar, dan lebih mampu mengelola gaji agar tidak selalu minus—meski hidup tetap penuh tuntutan.

Key Takeaways

- Literasi keuangan adalah kemampuan memahami, mengatur, dan memutuskan penggunaan uang dengan sadar.

- Gaji yang naik tidak otomatis membuat kondisi finansial membaik jika gaya hidup dan kebiasaan belanja ikut naik lebih cepat.

- Banyak orang tidak merasa aman secara finansial bukan karena tidak bekerja keras, tetapi karena tidak punya sistem.

- Tanda paling umum belum melek finansial adalah tidak tahu arus kas, tidak punya dana darurat, dan tabungan tanpa tujuan.

- Fondasi literasi keuangan dimulai dari empat hal: tahu uang ke mana pergi, tahu prioritas, tahu risiko, dan tahu cara uang bertumbuh.

- Masalah uang sering berkaitan dengan emosi, kebiasaan, dan tekanan sosial, bukan hanya angka.

- Anda tidak perlu langsung jadi ahli investasi; yang lebih penting adalah membenahi dasar pengelolaan gaji.

- Langkah kecil yang konsisten selama 30 hari bisa mengubah hubungan Anda dengan uang.

- Tujuan utama literasi keuangan bukan membuat hidup terlihat kaya, tetapi membuat hidup tidak terus dikejar kekhawatiran.

- Cara mengelola gaji agar gak minus dimulai dari kejelasan, bukan dari penghasilan yang lebih besar.

Apa Itu Literasi Keuangan dalam Bahasa Sederhana?

Secara sederhana, literasi keuangan adalah kemampuan untuk memahami dan mengelola uang dengan baik. Ini mencakup hal-hal dasar seperti membaca pengeluaran, membuat prioritas, membedakan kebutuhan dan keinginan, menghindari utang yang merusak, menyiapkan dana darurat, dan mulai memahami bagaimana uang bisa bertumbuh.

Masalahnya, banyak orang mengira literasi keuangan adalah topik untuk orang kaya, investor, atau mereka yang sudah punya aset. Akibatnya, saat masih berada di fase awal karier atau sedang membangun hidup, mereka merasa belum perlu belajar. Padahal justru di fase itulah literasi keuangan paling dibutuhkan.

Literasi keuangan juga sering disalahpahami sebagai sikap pelit. Ini keliru. Orang yang melek finansial bukan berarti takut mengeluarkan uang. Ia justru tahu kapan harus menggunakan uang, kapan harus menahan diri, dan keputusan mana yang akan membuat hidupnya lebih stabil dalam jangka panjang.

Dalam kehidupan nyata, literasi keuangan tampak dalam hal-hal sederhana:

- Anda tahu berapa pengeluaran bulanan Anda.

- Anda tidak merasa semua uang yang masuk bebas dibelanjakan.

- Anda paham bahwa cicilan kecil bisa jadi beban besar kalau menumpuk.

- Anda sadar bahwa rasa aman tidak datang dari nominal gaji saja, tetapi dari cara Anda mengelolanya.

Kenapa Gaji Naik Tapi Uang Tetap Hilang?

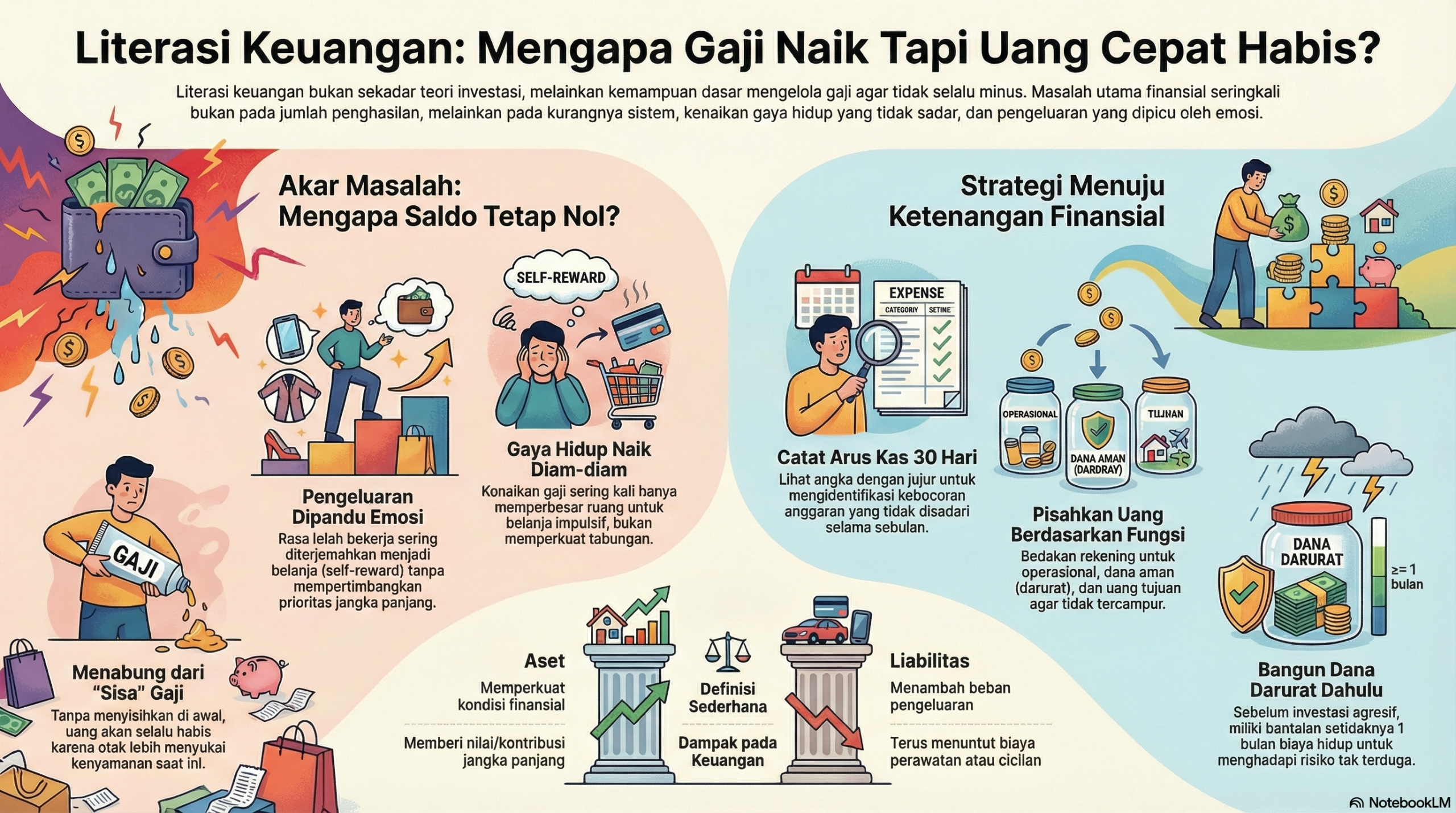

Pertanyaan ini terdengar sederhana, tetapi jawabannya cukup dalam. Banyak orang berpikir kalau penghasilan naik, masalah keuangan akan otomatis berkurang. Dalam kenyataannya, penghasilan yang naik sering hanya memperbesar pola yang sudah ada.

Kalau sebelumnya Anda tidak terbiasa mengatur uang, maka gaji yang lebih besar hanya memberi ruang untuk belanja lebih besar. Kalau sebelumnya Anda tidak punya kebiasaan menabung, maka kenaikan pendapatan belum tentu membuat Anda lebih aman. Kalau sebelumnya keputusan finansial dibuat berdasarkan impuls, maka nominal yang lebih tinggi sering justru membuat kebocoran lebih besar.

Gaji naik, tetapi uang tetap hilang, biasanya terjadi karena tiga hal:

- Tidak ada struktur.

- Gaya hidup naik diam-diam.

- Pengeluaran dipandu emosi, bukan prioritas.

Jadi masalahnya bukan hanya pada jumlah uang. Sering kali masalah utamanya adalah cara uang itu diperlakukan.

5 Tanda Anda Belum Melek Finansial

1. Anda tidak tahu arus kas bulanan

Banyak orang tahu berapa gajinya, tetapi tidak tahu berapa pengeluarannya. Mereka tahu angka pemasukan, tetapi tidak tahu berapa yang habis untuk makan, transportasi, belanja online, langganan aplikasi, cicilan, nongkrong, dan pengeluaran kecil lain.

Jika Anda merasa uang selalu “tiba-tiba habis”, biasanya masalah utamanya adalah arus kas yang tidak terlihat jelas. Tanpa tahu ke mana uang pergi, sulit sekali mengambil keputusan yang waras.

2. Anda tidak punya dana darurat

Selama hidup berjalan normal, ketiadaan dana darurat sering tidak terasa. Namun begitu ada kejadian mendadak—motor rusak, sakit, harus bantu orang tua, kehilangan proyek, atau pindah kerja—barulah terlihat betapa rapuhnya kondisi finansial.

Tidak punya dana darurat membuat masalah kecil terasa seperti bencana. Dan itu sangat melelahkan secara mental.

3. Anda masih belanja pakai sisa limit

Ini salah satu tanda paling umum, terutama pada profesional muda yang merasa “masih bisa bayar nanti”. Limit kartu kredit, paylater, atau cicilan sering diperlakukan seperti tambahan penghasilan. Padahal itu bukan uang ekstra. Itu adalah beban masa depan yang dibawa ke hari ini.

Kalau keputusan belanja Anda lebih sering ditentukan oleh sisa limit ketimbang kebutuhan riil, itu tanda hubungan Anda dengan uang masih perlu dibenahi.

4. Tabungan Anda tidak punya tujuan

Menabung tanpa tujuan biasanya mudah gagal. Uang yang disimpan terasa seperti “boleh diambil kapan saja” karena tidak terhubung dengan makna yang jelas.

Tabungan yang sehat biasanya punya nama:

- dana darurat,

- biaya pindah,

- dana menikah,

- dana pendidikan,

- modal usaha,

- atau uang untuk tujuan jangka menengah lain.

Tanpa tujuan, tabungan lebih mudah bocor untuk keinginan sesaat.

5. Anda tidak paham beda aset dan liabilitas

Banyak orang merasa sudah “punya banyak barang”, padahal yang dimiliki lebih banyak menambah pengeluaran daripada memberi nilai jangka panjang.

Dalam bahasa sederhana:

- aset adalah sesuatu yang membantu memperkuat kondisi keuangan Anda, baik sekarang maupun nanti,

- liabilitas adalah sesuatu yang terus menuntut biaya, cicilan, atau perawatan tanpa memberi kontribusi finansial yang berarti.

Tidak semua barang mahal adalah aset. Dan tidak semua yang tampak keren itu memperkuat hidup Anda.

4 Fondasi Literasi Keuangan

1. Tahu ke mana uang pergi

Ini fondasi paling dasar. Sebelum bicara investasi, passive income, atau target besar, Anda perlu tahu dulu ke mana uang Anda mengalir.

Tanpa ini, Anda sedang mengemudi dalam kabut. Mungkin tetap sampai, tetapi dengan risiko besar dan tanpa kendali yang jelas.

Cara mengelola gaji agar gak minus dimulai dari melihat angka dengan jujur:

- berapa yang masuk,

- berapa yang wajib keluar,

- berapa yang bocor,

- dan berapa yang benar-benar tersisa.

2. Tahu prioritas

Semua kebutuhan terasa penting saat uang terbatas. Karena itu, orang yang melek finansial belajar membedakan:

- kebutuhan pokok,

- kebutuhan penting tetapi bisa direncanakan,

- keinginan yang bisa ditunda.

Prioritas bukan membuat hidup kaku. Prioritas membuat Anda berhenti mengorbankan hal penting demi hal yang terasa mendesak sesaat.

3. Tahu risiko

Literasi keuangan bukan hanya bicara soal bertumbuh, tetapi juga soal melindungi diri dari guncangan. Risiko dalam hidup itu nyata: kehilangan penghasilan, biaya kesehatan, kewajiban keluarga, perubahan pekerjaan, hingga kesalahan keputusan.

Orang yang melek finansial tidak hidup dalam ketakutan, tetapi tidak juga hidup dalam ilusi bahwa semuanya pasti aman.

4. Tahu cara uang bertumbuh

Setelah dasar-dasarnya lebih rapi, barulah Anda mulai belajar bagaimana uang bisa berkembang. Ini bukan selalu berarti langsung investasi agresif. Kadang langkah awal paling sehat justru memperbaiki cash flow, membangun dana aman, melunasi utang yang membebani, dan meningkatkan kemampuan menghasilkan.

Uang bertumbuh tidak selalu lewat produk keuangan. Kadang ia bertumbuh lewat keputusan-keputusan yang membuat Anda lebih kuat.

Perspektif Psikologis: Kenapa Orang yang Rajin Tetap Bisa Boros?

Masalah keuangan jarang murni soal hitung-hitungan. Banyak orang sebenarnya cukup cerdas, cukup kerja keras, dan tahu beberapa prinsip dasar. Tapi mereka tetap kesulitan mengelola uang. Kenapa?

Karena uang juga berkaitan dengan emosi.

1. Rasa lelah sering diterjemahkan menjadi belanja

Setelah seminggu bekerja keras, banyak orang merasa pantas memberi hadiah pada diri sendiri. Itu manusiawi. Tetapi jika setiap stres selalu diredakan dengan konsumsi, uang habis bukan untuk kebutuhan, melainkan untuk menenangkan emosi.

2. Perbandingan sosial membuat standar hidup naik

Melihat teman sebaya liburan, beli gadget baru, pindah ke tempat yang lebih bagus, atau terlihat makin mapan bisa memicu dorongan untuk mengejar citra yang sama. Bukan karena Anda benar-benar butuh, tetapi karena tidak ingin merasa tertinggal.

3. Otak lebih suka kenyamanan sekarang daripada manfaat nanti

Menabung, membangun dana darurat, atau menahan diri terasa “kurang seru” karena hasilnya tidak langsung terlihat. Sebaliknya, belanja memberi rasa puas sekarang juga. Inilah sebabnya keputusan jangka pendek sering menang atas kepentingan jangka panjang.

4. Menghindari angka karena takut kenyataan

Ada orang yang tidak mencatat pengeluaran bukan karena malas, tetapi karena takut tahu kondisi sebenarnya. Ini wajar, tetapi berbahaya. Karena masalah yang tidak dilihat biasanya justru tumbuh lebih besar.

Memahami sisi psikologis ini penting. Bukan supaya Anda memaklumi semua kebiasaan buruk, tetapi agar Anda tidak mengira semua masalah finansial hanya bisa diselesaikan dengan tips teknis.

Cara Mempraktikkan Literasi Keuangan dalam Kehidupan Nyata

Anda tidak perlu aplikasi mahal, spreadsheet rumit, atau pengetahuan pasar modal untuk memulai. Yang lebih dibutuhkan adalah disiplin kecil yang konsisten.

1. Catat arus kas selama 30 hari

Selama satu bulan, catat semua pemasukan dan pengeluaran. Jangan mengedit kenyataan. Jangan mencoba terlihat rapi. Tujuannya adalah melihat pola, bukan merasa bersalah.

Kelompokkan pengeluaran ke kategori sederhana:

- makan,

- transportasi,

- kebutuhan rumah,

- cicilan,

- hiburan,

- belanja impulsif,

- tabungan.

Dalam banyak kasus, kesadaran pertama muncul bukan dari teori, tetapi dari angka yang tiba-tiba terasa nyata.

2. Pisahkan uang berdasarkan fungsi

Minimal, bedakan tiga fungsi:

- uang operasional,

- uang aman,

- uang tujuan.

Saat semua uang ada di satu tempat, pikiran Anda cenderung menganggap semuanya tersedia untuk dipakai. Pemisahan fungsi membantu disiplin karena setiap uang punya peran.

3. Sisihkan di depan, bukan dari sisa

Kalau menunggu sisa, biasanya tidak akan ada sisa. Maka begitu gaji masuk, langsung pindahkan sebagian ke tabungan atau dana darurat. Nominalnya tidak harus besar. Yang penting konsisten.

4. Batasi beban tetap

Semakin banyak cicilan dan komitmen bulanan, semakin sempit ruang gerak Anda. Sebelum menambah beban baru, tanya dulu:

- apakah ini benar-benar perlu,

- apakah ini akan memperbaiki hidup saya,

- bagaimana kalau penghasilan saya terganggu?

5. Tentukan satu tujuan keuangan utama

Jangan terlalu banyak. Cukup satu dulu:

- dana darurat 1 bulan,

- lunasi satu utang,

- kumpulkan dana pindah kerja,

- atau bangun tabungan untuk kebutuhan tertentu.

Fokus membuat energi Anda tidak terpecah.

Langkah 30 Hari untuk Mulai Melek Finansial

Minggu 1: Lihat kenyataan

- catat semua pemasukan,

- catat semua pengeluaran,

- tandai mana kebutuhan, mana kebiasaan.

Minggu 2: Rapikan struktur

- pisahkan rekening atau dompet berdasarkan fungsi,

- tentukan batas pengeluaran mingguan,

- hentikan dulu pembelian yang tidak mendesak.

Minggu 3: Bangun bantalan

- mulai dana darurat walau kecil,

- cari satu pengeluaran bocor yang bisa dipangkas,

- evaluasi apakah ada cicilan yang sebenarnya membebani.

Minggu 4: Buat arah

- tentukan satu target finansial 3 bulan,

- tentukan nominal simpanan rutin,

- buat aturan pribadi untuk pengeluaran impulsif.

Dalam 30 hari, hidup Anda mungkin belum berubah drastis. Tetapi cara Anda memandang uang bisa mulai lebih jernih. Dan itu sangat penting.

Contoh Kasus / Ilustrasi

Bayangkan seorang profesional muda dengan gaji yang naik cukup signifikan dalam dua tahun terakhir. Secara teori, hidupnya seharusnya lebih nyaman. Namun yang terjadi justru sebaliknya. Ia lebih sering makan di luar, menambah beberapa langganan, mulai mencicil barang yang terasa “sudah waktunya dimiliki”, dan tidak pernah benar-benar mengecek total pengeluaran bulanannya.

Akibatnya, setiap akhir bulan ia merasa aneh: gaji naik, tetapi rasa aman tidak ikut tumbuh. Saat laptop rusak, ia panik. Saat keluarga butuh bantuan, ia bingung. Saat teman mengajak liburan, ia terpaksa memakai paylater.

Lalu ia mulai melakukan hal sederhana. Ia mencatat pengeluaran selama sebulan, memisahkan uang operasional dan dana aman, menghentikan beberapa kebiasaan impulsif, dan membuat target dana darurat kecil. Tiga bulan kemudian, hidupnya belum mewah. Tapi ia mulai punya ruang bernapas. Bukan karena gajinya bertambah lagi, melainkan karena ia akhirnya tahu ke mana uang pergi.

Checklist Praktis Literasi Keuangan untuk Pemula

Salin dan evaluasi diri Anda:

- Saya tahu total pemasukan bersih saya setiap bulan.

- Saya tahu rata-rata pengeluaran bulanan saya.

- Saya bisa membedakan kebutuhan, keinginan, dan pengeluaran status.

- Saya punya dana darurat yang sedang dibangun.

- Saya tidak menganggap limit kredit sebagai uang tambahan.

- Saya punya tabungan dengan tujuan yang jelas.

- Saya tahu komitmen bulanan tetap saya.

- Saya tidak membeli sesuatu hanya karena lingkungan saya juga melakukannya.

- Saya mencatat pengeluaran setidaknya secara sederhana.

- Saya punya satu target finansial yang jelas untuk 3–6 bulan ke depan.

Jika banyak yang belum tercentang, itu bukan kegagalan. Itu hanya tanda bahwa Anda sedang berada di titik awal yang jujur.

Kesalahan Umum dan Pola Gagal

1. Mengira gaji naik otomatis menyelesaikan masalah

Penyebab psikologisnya adalah terlalu percaya pada nominal. Solusinya: fokus pada sistem, bukan hanya penghasilan.

2. Menabung dari sisa

Penyebabnya adalah optimisme yang tidak realistis. Solusinya: sisihkan di depan, sekecil apa pun.

3. Menganggap cicilan kecil selalu aman

Penyebabnya adalah bias jangka pendek. Solusinya: lihat total beban tetap, bukan cuma satu angsuran.

4. Tidak pernah mencatat karena takut repot

Penyebabnya kadang bukan repot, tapi takut tahu kenyataan. Solusinya: mulai dari pencatatan sederhana selama 30 hari.

5. Menggunakan belanja untuk menenangkan emosi

Penyebabnya adalah stres, lelah, dan kebutuhan self-reward. Solusinya: kenali pola pemicu dan beri jeda sebelum membeli.

6. Tabungan tidak diberi tujuan

Penyebabnya adalah kurangnya makna. Solusinya: beri nama pada setiap tabungan.

7. Terlalu cepat ingin terlihat “naik kelas”

Penyebabnya adalah tekanan sosial dan kebutuhan pengakuan. Solusinya: bangun standar hidup berdasarkan prioritas Anda sendiri.

FAQ

Apa itu literasi keuangan untuk pemula?

Literasi keuangan untuk pemula adalah kemampuan dasar untuk memahami, mengatur, dan menggunakan uang secara lebih sadar, mulai dari mencatat pengeluaran, menabung, menghindari utang yang merusak, hingga merencanakan tujuan keuangan.

Kenapa gaji naik tapi uang tetap habis?

Biasanya karena pengeluaran ikut naik, tidak ada struktur anggaran, kebiasaan konsumsi tidak dikendalikan, dan uang tidak diberi fungsi yang jelas.

Bagaimana cara mengelola gaji agar gak minus?

Mulailah dengan mencatat arus kas, memisahkan uang לפי fungsi, menyisihkan tabungan di depan, menekan beban tetap, dan mengurangi pengeluaran impulsif.

Apakah harus langsung investasi kalau sudah gajian?

Tidak harus. Untuk banyak orang, langkah awal yang lebih sehat adalah membangun dana darurat, membereskan cash flow, dan memahami prioritas finansial terlebih dahulu.

Berapa ideal dana darurat untuk pemula?

Target awal yang realistis adalah 1 bulan biaya hidup, lalu bertahap naik ke 3 bulan dan 6 bulan sesuai kondisi.

Penutup

Pada akhirnya, literasi keuangan bukan tentang menjadi orang yang paling tahu istilah finansial. Ia lebih dekat pada kemampuan untuk tidak terus-menerus hidup dalam kebingungan setiap kali gaji masuk dan kemudian menghilang begitu saja.

Gaji yang naik memang menyenangkan, tetapi ketenangan tidak lahir dari nominal semata. Ia lahir ketika Anda mulai punya hubungan yang lebih jujur dengan uang: tahu ke mana ia pergi, tahu apa yang penting, tahu apa yang berisiko, dan tahu bahwa masa depan tidak dibangun dari sisa, melainkan dari keputusan yang disengaja.

Tujuan literasi keuangan bukan agar Anda terlihat pintar. Tujuan utamanya jauh lebih sederhana dan jauh lebih penting: agar hidup terasa lebih tenang, lebih tertata, dan tidak selalu dikejar rasa khawatir yang seharusnya bisa dicegah.